drwl555

· 澳大利亚

滙豐研究發表研究報告指,香港公用事業板塊表現優於恒指,主要是受有利的宏觀因素推動,包括利率和匯率,以及市場情緒轉向防禦性質,加上南下資金流入。鑑於估值已接近四年高位,該行認為任何進一步重估都取決於公司推動盈利和股息的具體情況。該行睞基本面穩健、自由現金流充裕、有望帶來更好股東回報的公司。

滙豐研究對公用股投資評級及目標價表列如下:

股份 | 投資評級 | 目標價(港元)

長江基建(01038.HK) | 買入 | 70元 → 75元

港燈-SS(02638.HK) | 買入 | 7.3元 → 7.8元

中電控股(00002.HK) | 買入 | 83元 → 85元

電能實業(00006.HK) | 持有 | 52元 → 56元

中華煤氣(00003.HK) | 持有 | 6.6元

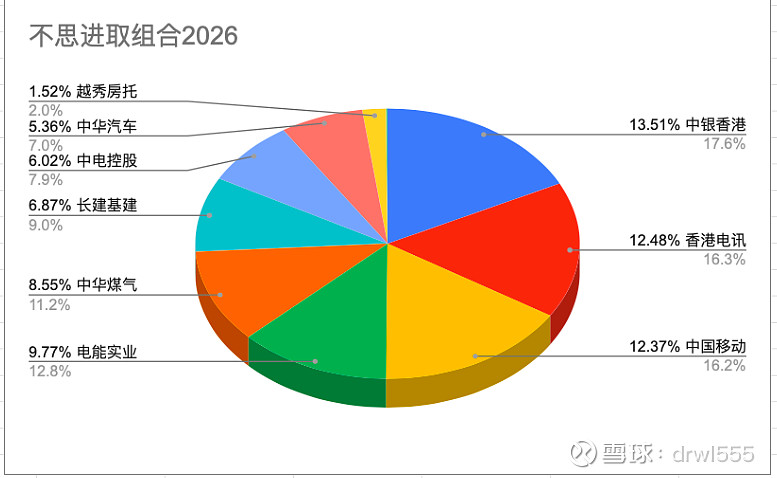

碰巧,我有一个以公用电讯股为主的组合,汇丰研究涉及的几只公用股,除了港灯- SS,其他都入了我的组合,今年以来表现不俗,组合市值上升了6.55%,如汇丰所说,优于恒指的3.75%。我的不思进取,不蹭热点,反而让我瞎猫碰上了死耗子。