起飞前检查单

· 贵州

$金阳新能源(01121)$ 研究港股公司挺难的,尤其是小市值公司,根本没人关注,没有券商覆盖找不到研报,各类投资app上也找不到资料。投资全凭感觉,也没法估值,何时卖出心里一点谱都没有。

买入的灵感全部来自于新闻,毕竟我相信,能和隆基以及晶澳技术合作的公司应该不会差到哪里去。

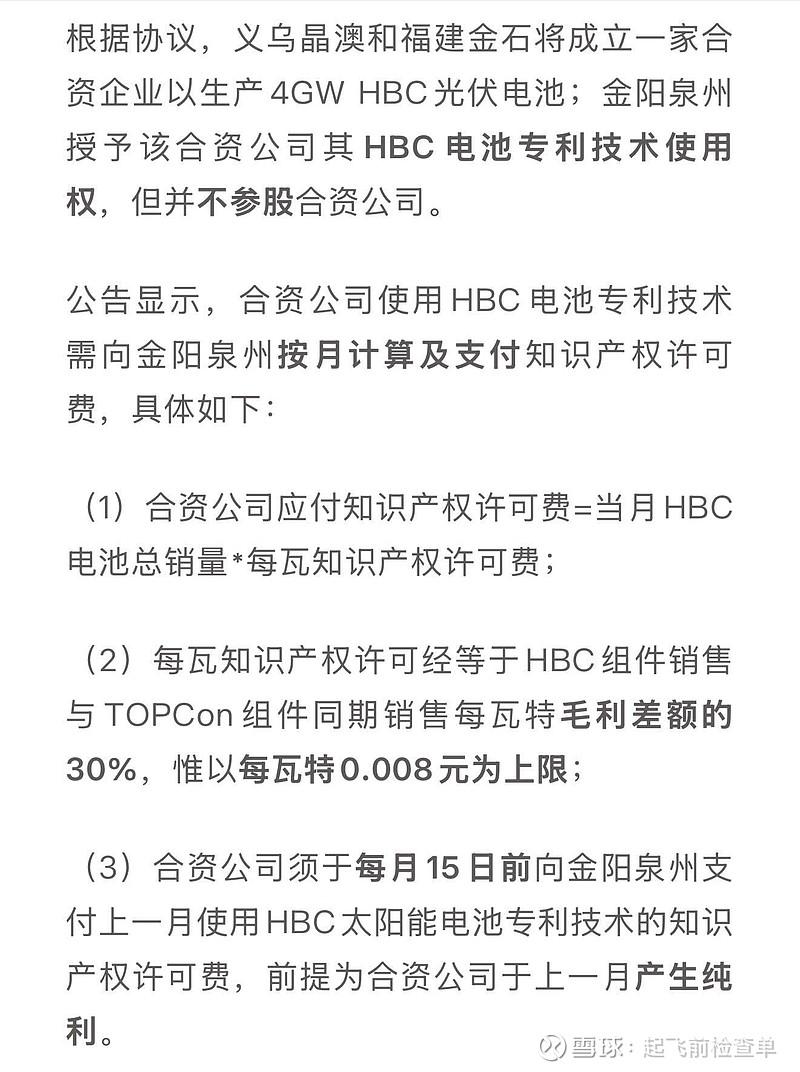

按照金阳新能源和晶澳、金石的这份协议来看,知识产权费用为HBC和TOPcon的差价的30%,最多为每瓦0.008元。4GW的产能改造按照最多的差价来计算的话,大概对应3200万净利润,金阳新能源要想获得更高盈利增长,还是得寄希望于拿到更多的生产线改造。

今年是BC类电池及组件爆发的一年,除了爱旭和隆基以外,高景太阳能通过和爱旭签订战略合作协议采购爱旭的电池片入场,晶澳也通过与金阳新能源的技术合作入场。各位行业大佬几年前嘴巴上说着不要,到了今年身体上都挺诚实的。

BC类电池的专利门槛高,主要由隆基中环爱旭持有,三家公司还有专利交叉授权,对于其他厂家来说,如果量产后的效率、良率以及衰减率等等指标搞不上去的话,BC类的技术研发做了也是白做。

$隆基绿能(SH601012)$ $爱旭股份(SH600732)$