基于国家电网”十五五”期间4万亿投资预测下西高院的增量

基于国家电网”十五五”期间4万亿投资规划及$西高院(SH688334)$ 最新财务数据,我们分析下电网投资趋势与西高院的业绩关联,并进行预测。

一、政策背景与电网投资强度分析

国家电网于2026年初正式发布”十五五”期间固定资产投资规划,总额达4万亿元,较”十四五”时期的2.8万亿元激增42.9%,创历史最高纪录。

关键变化:2026年预计核准开工4-5条特高压直流工程和3-4条交流工程,特高压建设进入系统化、规模化推进的新阶段。

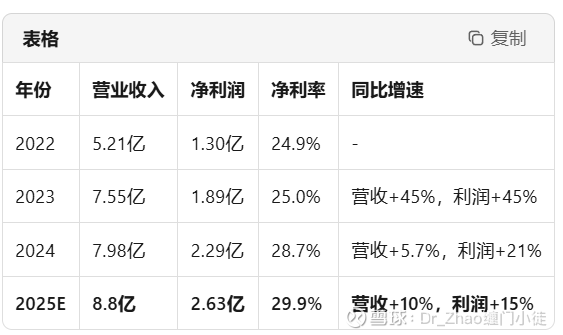

二、西高院历史业绩回顾(2022-2025E)

西高院作为国内高压电器检测领域的龙头企业,直接受益于电网投资加速:

注:2025年数据基于前三季度表现(营收6.51亿,同比+15.05%;净利润1.98亿,同比+21.28%)进行全年估算

核心优势:

• 毛利率稳定在51-55%,净利率从25%提升至30%以上

• 在特高压检测设备领域技术壁垒极高,市占率30-40%

• 背靠中国西电(持股44.44%),具备产业链协同优势

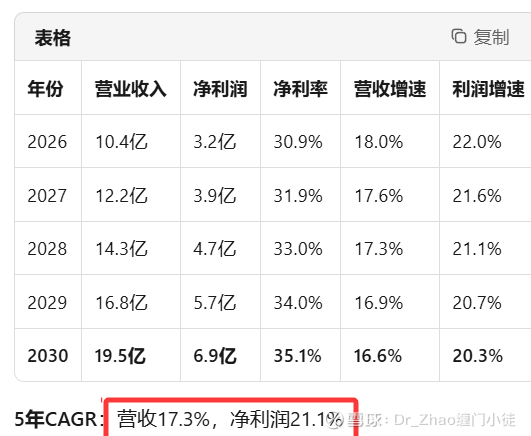

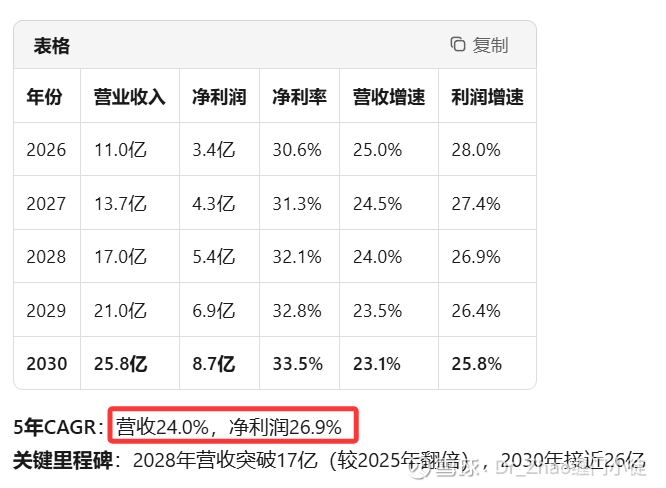

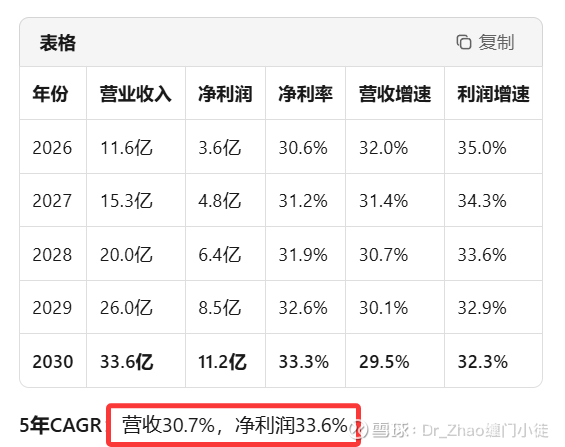

三、2026-2030年业绩预测模型

基于投资弹性系数(电网投资每增长1%,检测设备需求增长0.5-0.8%)和滞后效应(检测需求滞后设备投资6-12个月),构建三场景预测:

1. 保守场景(概率30%)

假设:电网投资落地节奏偏慢,行业竞争加剧,弹性系数0.5

2. 基准场景(概率50%)

假设:投资按计划落地,西高院市占率维持,弹性系数0.65

3. 乐观场景(概率20%)

假设:特高压建设超预期,海外业务突破,弹性系数0.8

四、核心驱动因素与风险分析

驱动因素

1. 特高压建设放量:2026年进入核准开工高峰期,单条特高压线路设备检测需求超亿元

2. 新型电力系统建设:新能源消纳需求推动电网设备升级,带动检测认证需求

3. 产能扩张:西高院持续投入检测设备,具备承接大规模订单能力

4. 净利率提升:高毛利的特高压检测业务占比提升,规模效应显现

风险因素

1. 政策落地风险:4万亿投资可能分年度逐步释放,而非均匀分布

2. 竞争加剧:其他检测机构进入高压领域,可能压缩毛利率

3. 技术迭代风险:新型电力系统技术路线变化可能影响现有检测设备需求

五、投资建议

综合判断:在基准场景下,西高院2026-2030年将实现营收24% CAGR、净利润27% CAGR的高速增长,2030年营收有望达到25-26亿元,净利润8.5-9亿元,较2025年增长2-2.5倍。

关键观察指标:

• 2026年国网特高压设备招标批次及金额

• 西高院季度新增订单情况

• 检测业务毛利率变动趋势

伴随业绩增长,股价肯定会上涨,但目前的感觉:股价并不低估,如果有什么因子能导致股价回调些,赔率才性感(2026-06-22的限售股解禁,或许是个机会)