长期投资获胜之法宝:信念坚定,摒弃巿场噪音,紧握公司核心价值

如果去年9月初,某位聪明的投资者看到雪球上的这篇文章,并信念坚定,长期投资科达利,到如今会是什么结果?当时股价约是120元左右,现在是180元左右,上涨50%!!!

雪球上、证券媒体上大V千千万,但真是牛叉、对自己有价值的人和事少之又少。

当时就转发了,现再次转发该文:2025年9月6日雪球上有个名叫“松哥七点半1976”发的一个贴“科达利几个驱动因子,必须看!”

此贴非常有参考意义,透露了几个新消息,但是,也有几个明显错误,本人闲暇之余给了批注,希望其再审核后订证。

半年过去了,公司“言必行,行必果”,值得投资者继续关注与期待。

以下是要转发的原文:

2025 年半年报发布之后,科达利(002850.SZ)的“深层次买入逻辑”可以用一句话概括:公司在锂电池精密结构件这一“小而关键”赛道上已经把规模、良率、客户粘性、海外布局全部做到极致,短期看不到被颠覆的迹象,中期还有机器人第二曲线,长期有望从“电池配件商”升级为“精密传动+结构平台”。具体展开,核心逻辑有五条:

第一,主业现金流已经自我造血。2024 年起经营现金流首次覆盖资本开支,2025 年上半年现金流虽因备货和账期短暂下滑,但负现金转换周期依旧保持,“轻库存、重应收、强应付”模式让公司几乎不占用自己的钱就能扩张,这是制造业最稀缺的财务特征。

第二,成本护城河被财报量化。2024 年行业降价 7.5%,公司通过产线节拍提升和折旧摊薄让单位成本下降 8.5%,毛利率反而逆势升至 24.4%,领先第二名 13 个百分点以上(注:第二名是震裕科技);这种“价格越跌、优势越大”的剪刀差,意味着后续价格战继续,公司仍能稳赚。

第三,客户结构形成“时间壁垒”。全球前十家动力电池厂中九家已把科达利纳入一供,且合作年限均超过五年。结构件属于安全件,换供应商需要 12-18 个月重认证,主机厂为了保交付不敢轻易更换,因此公司享有 18-36 个月的“缓冲期”去继续降本、扩产、迭代工艺,追赶者很难一步到位的复制。

第四,海外产能进入收获期。欧洲匈牙利基地 2024 年底已稳定批量供货,(注:原文“北美墨西哥工厂 2025 年三季度完成首批样品交付,海外收入占比有望从 2024 年的 18% 提升到 2027 年的 35%。”不正确,应该省略)。

本地化配套不仅锁定特斯拉、松下、Northvolt 的长单,还把运费、关税、汇率三重风险一次性解决,毛利率有望再抬 1-2 个百分点。

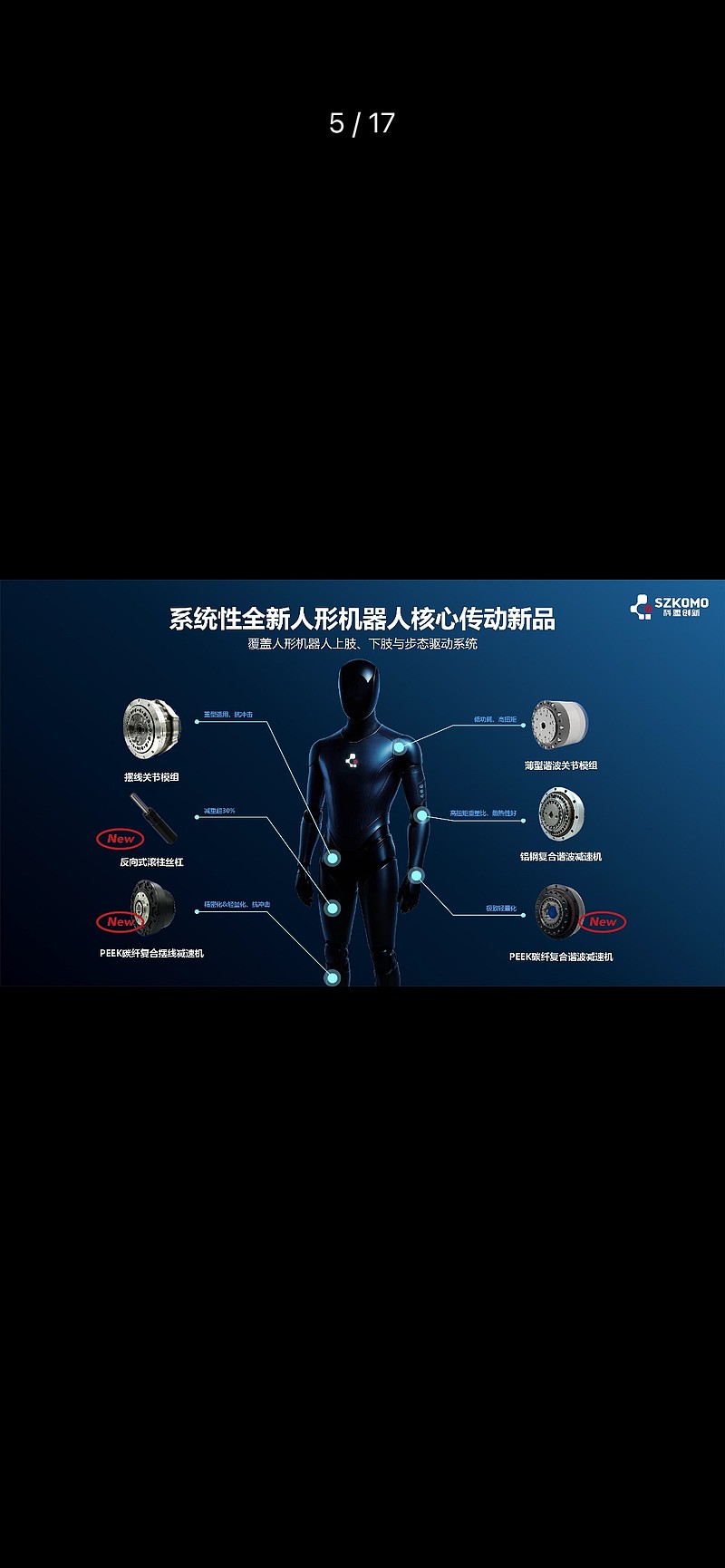

第五,机器人业务开始“从 0 到 1”。子公司科盟创新 2025 年 4 月已小批量出货谐波减速器与关节模组,采用自研 PEEK 材料配方,重量比金属减速器轻 30%、寿命高两倍;江门 2 万平米专用基地预计 2025 年四季度投产,设计年产能 30 万套。公司目标是用 3 年时间把机器人零部件做到 10 亿元收入、20% 净利率,相当于再造一个 2022年的科达利。

(注:江门工厂是6月进口日、德设备到货,经过调试,应该Q3开始量产。公司计划未来3年内销售20万套减速器及关节模组,营收确实差不多也是10亿元左右,净利率20%应该问题不大,净利约2亿元)。

近期催化剂同样清晰可跟踪:

1. 三季度传统旺季+储能订单集中交付,机构一致预期单季收入环比再增 10-20%,全年收入有望突破 150 亿元,同比增速维持 25% 以上。

2. 4680 大圆柱结构件已送样特斯拉德州工厂,若 10 月前通过最终验证,2026 年起将贡献 8-10 亿元新增年收入,且单套价值量高于方形电池 30%。

3. 机器人减速器首批 5000 套将于 9 月交付给珠三角两家本体厂,若 12 月前拿到重复订单,意味着公司正式拿到“人形机器人”门票,估值模型可从纯新能源零部件切换到“机器人关键零部件”赛道,PE 中枢具备 15-20 倍的上移空间。

4. 政策端,工信部 8 月再次明确“人形机器人 2027 年量产百万台”目标,广东、江苏两地先后出台减速器、关节模组补贴细则,公司江门基地已被列入地方重大专项,设备投资有望拿到 10% 补贴,直接增厚 2026年利润 3000-4000 万元。

(注:深圳南山科技园机器人公司总部也会有补贴)。

综合来看,科达利当前市值对应 2025 年预期净利润约 18 亿元,PE 仅 17 倍,处于历史 30% 分位;若机器人业务 2026 年如期放量,2027 年整体净利有望上看 28 亿元,叠加估值切换,股价仍存在 50% 以上的重估空间。短期旺季订单、4680 验证、机器人小批量三大催化剂将在未来 3-6 个月陆续兑现,构成明确的右侧信号。

❤附:科达利的“黑科技”集中在电池结构件安全工艺与机器人关节轻量化两大赛道,已落地或即将量产的硬技术包括:

1. 电池级“二次短路防护”盖板

在传统翻转阀只能切断内部短路的基础上,叠加火焰触发反向爆破片:当相邻电芯起火,外部高温使爆破片主动翻转,物理切断串联回路,阻断热失控蔓延,比国标提前 5秒断电,已批量用于宁德时代麒麟电池及特斯拉 4680 产线。

2. 0.2 mm 超薄铝壳一体拉伸成型

通过自研 8000 t 伺服压力机 + 多工位微润滑模具,把壳体壁厚从 0.4 mm 减至 0.2mm,减重 30% 同时保持 2.5 MPa 耐压,能量密度间接提升 4%–5%;设备与日系供应商签排他协议,同行无法采购同款机型。

3. PEEK 谐波减速器

子公司科盟创新全球首发 PEEK 材料柔轮,减重 40%、寿命提升 3 倍,扭转刚性却与钢轮持平;搭配轴向磁通电机做成厚度仅 18mm 的关节模组,扭矩密度 8 Nm/kg,已送样英伟达、开普勒、富士康等人形机器人项目。

4. 固态/半固态电池壳体

针对硫化物/氧化物电解质易受潮鼓包问题,开发激光穿透焊 + 纳米陶瓷涂层复合顶盖,氦检漏率<1×10⁻⁹ Pa·m³/s,满足固态电池 1.5 倍压强循环,通过清陶、蔚来 150kWh 电池包认证,2025 年底小批量出货。

5. 低能耗电池结构件

在盖板集流体上集成纳米碳涂层,降低极柱接触电阻 15%,整包能量损耗下降 1.2%,帮助宁德时代、丰田新一代磷酸铁锂电池实现系统能耗降低 3%,已拿到 2026 年 40亿元长单。

与巨头合作清单(2024–2025 公开信息)

- 宁德时代:2016 年起第一大客户,签订 40% 份额保供协议,2024 年供货额 42 亿元;联合开发 4680 大圆柱壳体。

- 特斯拉:4680 电池壳体独家供应商,德州工厂 100% 由科达利配套,(注:原文“德国柏林、墨西哥蒙特雷基地同步建厂。”这个纯属瞎扯了)。

- 比亚迪:1999 年开始合作,刀片电池顶盖主供,占其结构件采购量 60%。

(注:这个也是瞎扯。)

- 英伟达:通过科盟创新进入 NV 人形机器人旋转关节潜在供应链,PEEK 谐波减速器已送样 Thor 计算平台本体厂。

- 富士康:与科盟联合开发 11 月发布的首款人形机器人,科达利提供轻量化关节模组。

- 开普勒机器人:与伟创、银轮、科达利合资成立“依智灵巧”,专供灵巧手微型减速器及壳体,2025 Q4 小批量。

- 松下、三星 SDI、LG 新能源:海外方形电池顶盖主供,占三家全球结构件采购份额 35–50%,匈牙利、墨西哥基地就近配套。

(注:科达利在墨西哥没有工厂)。

凭借上述黑科技与头部客户锁定,科达利在电池安全与机器人轻量化两条高壁垒赛道同时卡位,短期享受新能源高景气,中期受益于机器人放量带来的估值切换。

图1:

图2:

图3: