即将涨板

· 云南

去年内蒙葵花籽三季度因为连续一个多月的阴雨导致歉收,导致葵花籽价格上涨并且内霉比例提高影响了品质,对洽洽食品构成了成本挑战。年报和一季报出台,洽洽股价下跌反映了基本面近期的负面变化。那么,高价葵花籽原料还会影响洽洽多久?

我首先看了公司管理层在交流会上对有关问题的回答,

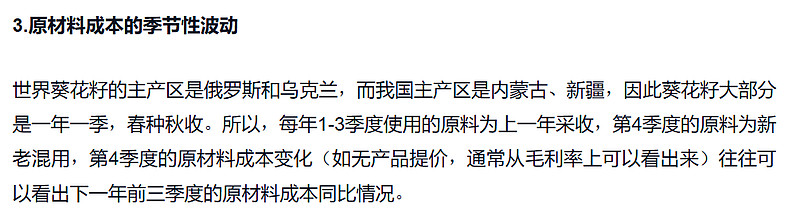

高管的意思,是内蒙歉收和霉变率提高,导致公司收购葵花籽原料价格升高,公司的葵花籽原料村储存周期是一年。我看到这个回答后有个疑问,是去年收获季后新瓜子上市后基本采购足一年用量,还是随着公司库存消耗再不断采购补充库存?为此,我找了一些资料,得到的答案如下。

国内葵花籽主产区内蒙和新疆种植是一年一季,每年3季度是收获季,不管是3季度一次采购一年用量还是后续一年分批采购,采购的都是这一年一季出产的瓜子,无非是一次采购一年用量后放入自己仓库还是后续一年分批采购把瓜子放入经销商仓库。

洽洽的葵花籽采购有两种

点击查看全文