今天纯粹从业务盈利空间聊下为什么我现在长期看多绿电,长期看空火电。

先看A股电力板块中80家电力公司中毛利率靠前的,和毛利率垫底的。

可以清楚的发现,电力公司中毛利率靠前的清一色是风光发电公司和水电公司,中绿电毛利率52.8%排在第七,略低于华能水电的55%和长江电力53%。这里,我想说,水电公司的投资者别瞧不起风光发电公司,人家毛利率其实和水电差不多,人家的风光发电业务还有巨大增长空间,水电业务还有巨大增长空间吗?

毛利率靠后的,则是清一色火电业务占大头的公司。华能国际毛利率19.6%,国电电力13.9%,就这个毛利率,还是被风光发电和水电业务拉高后的毛利率,如果是纯火电业务,毛利率更低。从毛利率角度看,火电业务毛利率越低,对动力煤价格越敏感,动力煤价格从21年到顶后已经跌了四年,导致了火电业务的净利润相对前几年有了巨大增长,但毛利率也就图中体现出的数据和水电和风光发电业务的毛利率差距仍然巨大。

接下来是我现在长期看多绿电的理由。绿电技术经过多年发展,现在已经可以从度电成本上和火电竞争,特别是新疆内蒙的沙戈荒大基地项目,普遍度电成本已经大大低于动力煤价格最便宜的新疆内蒙火电。从经济性来说,这意味着国家不再补贴风光发电,风光发电也可以逐渐替代火电的大量发电份额,火电以后逐渐成为电网调峰的角色,这也是国家对火电的以后定位。那么风光发电以后还有多大的发展空间,看国家能源局2025年上半年的数据:

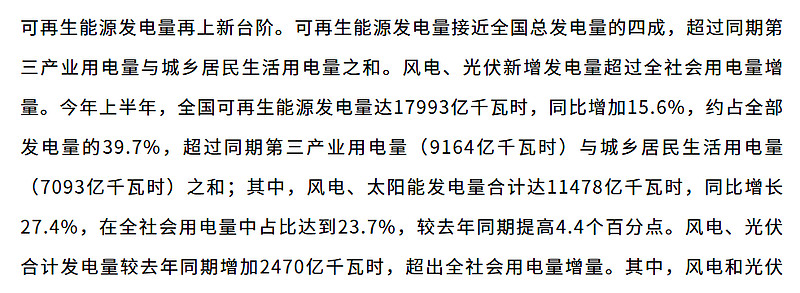

2025年上半年风光发电量占总发电量的23.7%,也大大低于德国2024年风光发电量占比40%+。我们总说中国是新能源发展的全球领导者,我估摸着,再怎么以后风光发电量占比要超过德国吧,风光发电两占总发电量的比例低于50%是对不住新能源发展领导者的角色的。当然这是一个长期过程,不是一两年就能做到的事,也是我长期看多绿电公司的依据,在长期有增量的行业中才会有更好的投资机会。

再说火电。水电因为国内水力资源开发得差不多了,现在都搞到雅鲁藏布江上去了,总体上水电发电长期来说没有什么成长性了,总发电量长期就是略有增长而已,那么风光发电在总发电量中提高的比例只能由火电来承担苦果。对火电业务来说,毛利率低,对电价和煤价就高度敏感。电价来说,有越来越多的低成本风光发电参与竞争,火电想提高上网电价越来越难,现在很多人已经把希望寄托到火电主动让出发电份额、参与电网调峰获得容量电价补偿上。成本上来说,煤价波动的大趋势,就是一轮一轮周期波动中,煤价总体是逐渐走高,会推动火电成本逐渐走高。现在很多人在算火电现在净利润有多少,忽视了现在火电利润还可以的基础,是煤价已经下跌了差不多四年,很多煤炭公司开始出现亏损的背景,火电利润极大可能就是周期高点。加上今年上半年的火电电价,开始出现环比小幅下降,一旦出现火电电价下降、发电量下降、煤价止跌反转上涨的情况,低毛利率的火电以后还会有现在这样的利润,难道还能指望容量电价补偿保火电不亏损?这个就是我长期看空火电的理由。