手持中绿电,坐等下周一到来。这么多年见过的突发事件太多了,关税啥的不当回事。

今天看我一个账户的券商统计里面,周五盈利统计刚好超过本金10倍,特此发帖纪念一下。

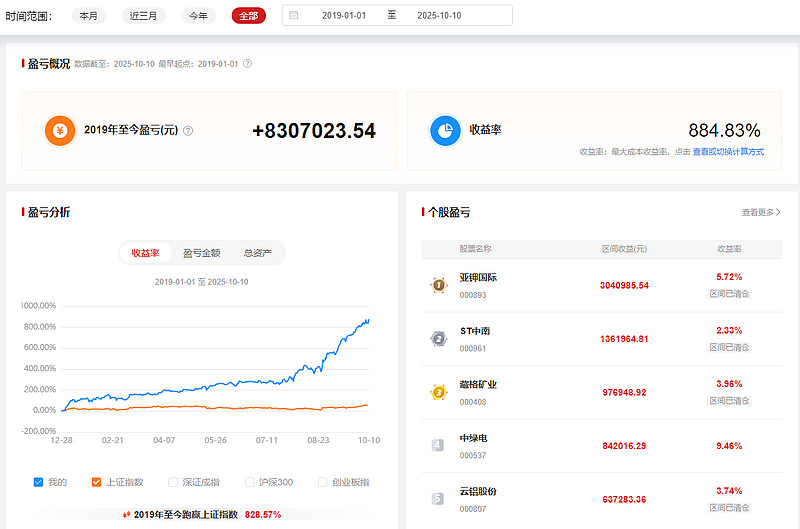

首先看收益率,这个券商软件最早只能从2019年1月1日开始统计,然后我发现了一个好玩的事,券商统计账户收益率有两种方法,一种是最大成本收益率法,这个统计下来到周五收盘,盈利884.8%,一种是每日盈亏率累乘收益率法,这个算下来就厉害了,盈利1428%。

券商软件里面也有说明,其实两种收益率统计方法都有缺点,都无法做到绝对准确。

我马上想到了前阵有人晒图,难说就有利用券商软件这种统计收益率不准确的缺点,来夸大收益率。按照券商这个统计,我也可以吹牛我7年时间盈利14倍,也可以冒充一下大神了。这种收益统计图,看看笑笑而已,谁当真谁傻。

我真正觉得我这几年做的特别好的地方是收益曲线,回撤通常不大,没有特别明显的波峰波谷,大体上能做到缓步向上。总结原因,我这些年坚持了低风险、适当收益的路线,重仓买入的持股对象基本都属于从买入价位算往下空间很小、往上空间适当但确定性高的类型,并且集中持股,不为了分散而分散。为了降低判断错误的风险,我花了很多时间精力把持股对象的相关资料翻了个底朝天,别人花一两个月时间看几个行业很多公司,我花一两个月时间就看一个行业一个公司。时间花够,想研究不深入都不行,因为持仓集中,跟踪公司基本面变化也容易多了。

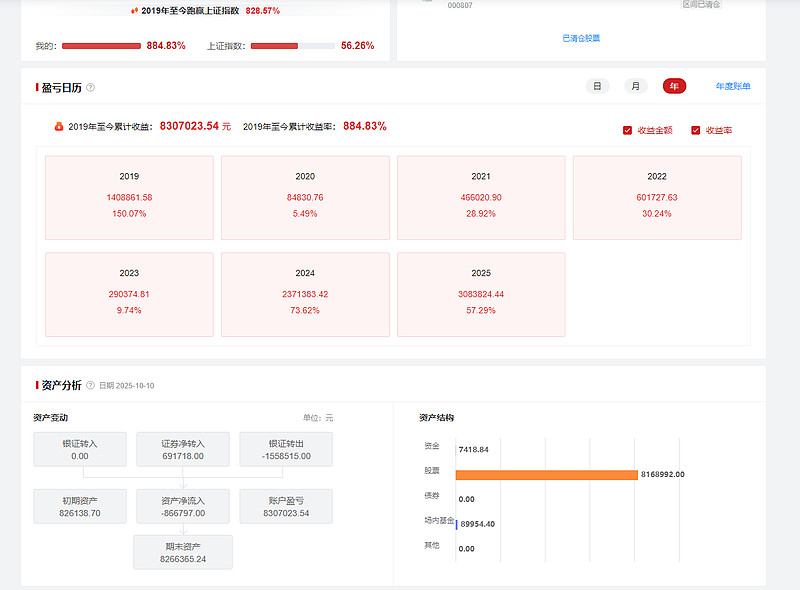

收益率统计最准确的还是下面这个图,每年利润,起始本金多少盈利多少。当然因为有资金进进出出的问题,也无法绝对准确。

2019-2025年7年时间,我盈利830万,起始本金82.6万,盈利刚好超过本金10倍,这个值得我纪念一下。理论上说,就是1变成了11。当然有资金进出,主要的资金进出,是19年四季度我从这个券商信用账户取出了65万存到另一个券商账户,23年的时候从普通账户转了68万进这个信用账户,另外每年从这个信用账户取些钱贴补家用。7年累计下来,资金进进出出累计,资金净取出86.6万,相当于起始本金已经全部取出,账户里目前的钱都是投资赚来的。

如果按照1块变成11块来说的话,7年时间年均复合收益率40.8%。不过这数字并非我真实投资水平,18年我记得亏了10%左右,但券商统计数据只能从19年开始,所以这数字有水分。另外19年我在中南建设上挣了不少,那年150%的收益率属于很特殊的一年,其余年份我没一年都没超过1倍,要是刨掉19年的收益率,年均收益率一下子就会掉下来很多。

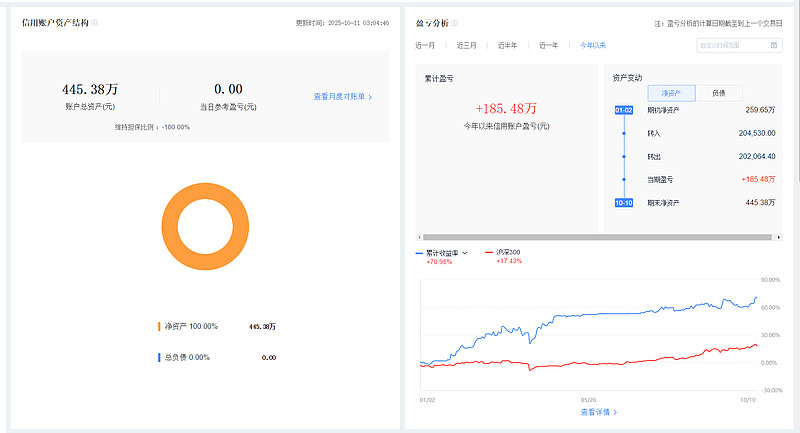

19年下半年我从这个账户取出的65万存到了另一个券商的账户,那是个新开账户,这几年基本没有资金进出,但这个新开券商账户没有多年收益率的统计图,只有一年一年的统计图,其实两个账户买卖的股票都是一模一样的,只有点买卖时机的差别,然后会造成年度收益率的一些差别,差别也不大就是了。

这个账户因为资金进出极少,最多偶尔临时周转一下,转出以后很快就转回来,因此这个账户更能反映我的收益率。起始本金65万,6年时间,现在是445万,年均复合收益率37.8%。不过从19年四季度开始到现在,没有大熊市,倒是碰到了两个局部牛市,所以37.8%这个收益率多少有点水分。

总结一下,就是年年不赔钱、多少都能赚点对复利很重要,牛市多赚点、熊市少赚点,但绝对不能深套、绝对不能大幅回撤。对我来说,买入价格低、承担的风险低是必须的,立足保本、争取盈利,因此我对中短期涨了很多的股票不感冒,错过了无数短期发大财的机会但也基本杜绝被深套的风险。

因为股价底部表现总是不死不活,我又喜欢在股价底部大力宣扬公司的优点吸引价值投资者,股价不涨就容易出现菜鸟来怼我,特别现在局部牛市,不知自己几斤几两的菜鸟(现在菜鸟流行叫小登?)多了很多。我一般不理睬,或者拉黑了事。对菜鸟们,我要说句,准备说别人分析如何不靠谱之前,先打开自己的账户,看看自己这些年的收益率,起码收益率能到一定水平才能说别人吧,自己账户一塌糊涂的时候就少开口多学习。