即将涨板

· 云南

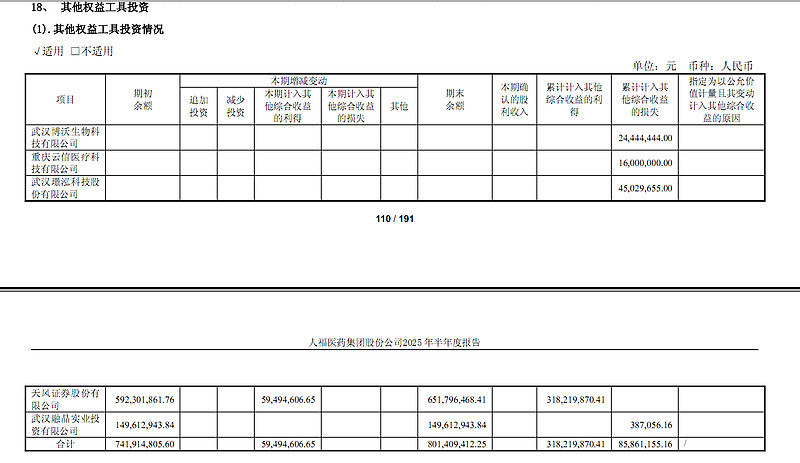

ST人福25年报有50%以上业绩增幅的业绩预告的概率很低。天风证券在资产负债表的其他权益投资工具中,中报时的市值是6.5亿,三季度天风证券股价涨了7.7%,人福持有的天风证券市值来到了7亿。

截止25年三季度末,人福并未抛售天风证券,三季报的其他权益工具投资总额从中报的8亿增加到了8.5亿,正好对应了天风证券3季度股价上涨7.7%对应的0.5亿其他收益。四季度天风证券股价下跌21.7%,只要人福在四季度没有及时抛售天风证券,三季度末7亿市值的天风证券在四季度将给人福带来1.5亿的其他收益损失。再加上其他一些计提,比如前面撤回申请那个药的研发经费资产化部分1.6亿,这两项就可以减少四季度收益3亿多。如果人福25年主营业务正常净利润22亿,光上述两项损失就是3亿,净利润就下降到19亿,已经低于50%业绩增幅,自然无须业绩预告。

25年初招商局刚刚达成协议入主人福,随后财务人员进入人福清理核对人福账目、寻找当代系造成的潜在坏账,距离24年报发布时间太短、未必就能马上全部理清楚,24年报计提了六七个亿的商誉、资产减值什么的,未必就全部计提干净了当代系的损失。到25年报,招商局人员进入人福一年多了,哪些地方还有坏账需要计提干净应该很清楚,趁着25年报机会计提干净,为后续业绩考核做准备也是合理之举。