【华西轻工&美护】登康口腔:Q3战略性控费,业绩维持稳增

登康口腔(001328.SZ)

事件概述:

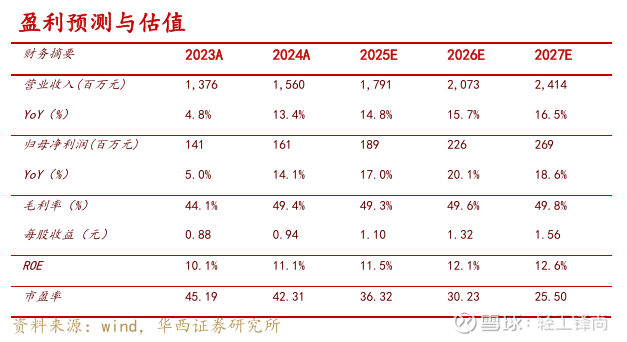

登康口腔发布2025年三季报,2025Q1-Q3公司实现营收12.28亿元,同比+16.66%,归母净利润1.36亿元,同比+15.21%,扣非归母净利润1.11亿元,同比+19.78%。2025Q3单季度公司实现营收3.86亿元,同比+10.49%,归母净利润0.51亿元,同比+11.43%,扣非归母净利润0.41亿元,同比+11.03%。2025Q1-Q3经营活动现金流净额同比增长10.48%至1.77亿元,主要系销售商品和提供劳务收到的现金增多。

分析判断:

► 营销+研发双轮驱动,持续强化产品力及品牌力

公司坚持“营销+研发”双轮驱动,营销端,持续强化核心品牌“冷酸灵”的知名度和美誉度,通过聚焦专业化、年轻化和国民化,塑造专业而富有活力的品牌形象;此外精准塑造“登康”、“医研”“贝乐乐”和“萌芽”等品牌的定位,满足消费者差异化需求。研发端,贯彻自主创新和产学研医四位一体协同创新,依托完备的创新体系和研发机制,不断夯实技术实力,为爆品矩阵打造、产品升级换代、新品类布局和产学研协同等方面提供科学背书和科技赋能。

► 战略性降低营销投放,毛利率&销售费用率均同比下降,净利率表现稳健

盈利能力方面,25Q1-Q3公司毛利率50.50%,同比+1.24pct;归母净利率11.06%,同比-0.14pct;扣非归母净利率9.01%,同比+0.23pct。2025Q3单季度毛利率45.90%,同比-8.02pct;归母净利率13.13%,同比+0.11pct;扣非归母净利率10.69%,同比+0.05pct;单Q3毛利率下滑判断系产品结构变化所致,公司2024年重仓抖音并大力推广高端品牌“医研”,毛利率提升较为明显,25Q3抖音表现相较疲软,因而毛利率有所下滑,叠加销售费用率下降,净利率相对平稳。

期间费用率方面,25Q1-Q3公司期间费用率为39.47%,同比+1.13pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为33.04%、3.82%、3.27%、-0.66%,同比分别+1.77pct、-0.37pct、-0.37pct、+0.10pct;25Q3单季度公司期间费用率为33.32%,同比-7.85pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为25.51%、4.76%、3.73%、-0.68%,同比分别-8.00pct、+0.38pct、-0.07pct、-0.15pct;销售费用率降幅明显,判断系公司战略性降低营销投放。

投资建议:

公司持续深耕中国口腔清洁护理市场,并在抗敏感细分领域线下市场常年占据第一,市场地位和品牌心智稳固,有望随抗敏感细分领域渗透率的提升而充分享受行业发展红利;此外公司积极布局高端领域市场和发力口腔医疗与口腔美容,有望打造新的增长曲线并进一步完善口腔大健康领域布局。考虑到公司正主动调整渠道战略布局,我们下调盈利预测,预计2025-2027年营收分别为17.91/20.73/24.14亿元(前值18.41/21.58/25.10亿元),2025-2027年归母净利润分别为1.89/2.26/2.69亿元(前值1.96/2.35/2.77亿元),对应EPS分别为1.10/1.32/1.56元(前值1.14/1.36/1.61元),对应2025年10月27日收盘价38.99元,PE分别为36/30/26X,维持“买入”评级。

风险提示:

1)市场竞争加剧;2)渠道推进不及预期;3)品牌建设不达预期。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,13年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工团队成员。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

杜磊:轻工团队成员。2025年10月加入华西证券,南京大学硕士,厦门大学学士。曾就职于东北证券。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】登康口腔(001328.SZ)2025年三季报业绩点评:Q3战略性控费,业绩维持稳增》

报告发布日期:2025年10月27日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。