【华西轻工&美护】巨子生物2025年业绩点评:业绩符合预期,期待重回增长趋势

巨子生物(2367.HK)

事件概述:

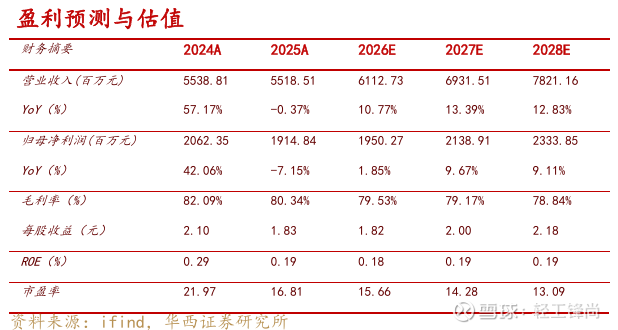

巨子生物发布2025年度业绩公告,2026年公司实现营收55.19亿元,同比-0.4%,归母净利润19.15亿元,同比-7.2%。2025H2公司实现营收24.06亿元,同比-19.8%,归母净利润7.33亿元,同比-32.1%。公司建议合计派息1.2104元/股(末期股息0.5390元/股+特别股息0.6714元/股),合计派息金额约12.9亿元。

分析判断:

► 收入端:加强产品推新及渠道结构完善,收入表现平稳。

2025年公司营业收入55.19亿元/-0.4%,1)分品类看:功效性护肤品/医用敷料/保健食品及其他收入分别为43.37/11.6/0.22亿元,分别同比 +0.8%/-4.8%/+17.9%,分别占比78.6%/21.0% /0.4%。功效性护肤品收入增加主要系公司加强全渠道营销,叠加明星单品可复美焦点面霜的持续放量和可丽金大膜王3.0的成功上市;医用敷料收入有所下滑则系公司为维护产品价格体系,主动加强渠道管控。2)分品牌看:可复美/可丽金/其他品牌/保健食品及其他收入分别为44.7/9.18/1.09/0.22亿元,分别同比 -1.6%/ +9.2%/-21.1%/+17.9%,分别占比81.0% /16.6%/2.0%/0.4%。可复美受到外部冲击及行业价格竞争加剧的影响,收入略有承压;可丽金实现增长,得益于线上渠道拓展,品牌知名度提升,以及大单品迭代升级成功。3)分渠道看:DTC店铺线上直销/电商平台线上直销/线下直销/经销收入分别为34.02/5.09/2.25/13.83亿元,分别同比-5.2%/+34.8%/+32.3%/-1.5%,分别占比61.7%/9.2%/4.1%/25.1%。DTC店铺直销包括天猫、抖音等自有品牌旗舰店,收入下滑主要因行业竞争加剧以及外部冲击导致达播端承压,公司正加快新设自播间,强化精细化运营,带动自营收入正增长,部分对冲DTC店铺的下行压力;电商平台和线下直销收入高增主要系公司加强京东渠道建设和稳步推进线下专卖店布局;经销渠道承压则系公司为维护价格体系,主动加强渠道管控。

► 利润端:产品结构改变&加大营销投放,净利率有所下降。

盈利能力方面,2025年公司毛利率80.34%,同比-1.76pct;其中25H1/25H2毛利率分别为81.68%/78.60%,分别同比-0.72pct/-3.23pct;毛利率下滑主要因公司产品结构有所变化,公司整体毛利率依然维持高位。2025年公司归母净利率34.70%,同比-2.52pct;其中25H1/25H2归母净利率分别为37.98%/30.46%,分别同比-0.72pct/-5.54pct,25H2毛利率下滑叠加费用率上行,公司净利率暂时下降。

期间费用率方面,2025年公司期间费用率41.92%,同比+1.02pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为37.25%、3.05%、1.61%、0.005%,同比分别+1.00pct、+0.34pct、-0.31pct,+0.001pct;2025H2期间费用率47.01%,同比+5.02pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为41.45%、3.57%、1.98%、0.007%,同比分别+4.23pct、+0.74pct、+0.05pct,+0.001pct。公司加大品牌建设投入,以驱动整体业务稳健发展,销售费用率明显增长。

► 持续推进产品完善及渠道建设,推动品牌高质量发展。

2025年公司受到行业及外部环境的一定影响,公司始终加强产品及渠道等多方面建设,推动品牌高质量发展。1)产品端:医疗器械系列拓展了更多产品形态,渗透更多问题场景;胶原修护系列推出“胶原棒2.0”,添加专有重组IV型胶原蛋白,强化速褪红功效;焦点系列大单品焦点面霜实现高速增长,2026年计划再推2款新品;可丽金对大单品胶原大膜王进行3.0升级,2026年品牌计划进一步推新;可预进行了产品系列的重新梳理,新增五官护理、疤痕护理等系列;医美产品中,2025年10 月和2026年1月,重组I型α1亚型胶原蛋白冻干纤维和重组I型α1亚型胶原蛋白及透明质酸钠复合溶液先后获批,2026年起将逐步上市。2)渠道端:线上差异化运营,其中抖音多账号直播平滑外部波动;线下深化专业和大众渠道的双轨布局,国内线下门店布局广泛且稳步增加,海外市场可复美入驻新加坡和马来西亚屈臣氏、韩国首尔新罗免税店、北美线上渠道等,打开海外想象空间。

投资建议:

公司坚持长期主义,持续夯实发展底盘,2026年伴随新品推出,渠道结构改善,品牌势能强化,业绩有望重回增长轨道。远期来看,公司凭借深厚的研发壁垒和品牌优势,有望继续提升行业渗透率,同时公司进一步拓宽材料应用边界,将重组胶原蛋白从护肤和医美扩展至增发护发及美白等领域,此外公司积极探索海外发展机会,为集团打开长期天花板。结合公司短期销售表现,我们调整2026-2027年预测,新增2028年预测,预计2026-2028年营收分别为61.13/69.32/78.21亿元(前值2026-2027年85.40/104.19亿元),2026-2028年归母净利润分别为19.50/21.39/23.34亿元(前值2026-2027年29.89/36.0亿元),对应EPS分别为1.82/2.00/2.18元(前值2026-2027年2.79/3.36元),对应2026年3月19日收盘价30.86港元,PE分别为16/14/13X,维持“买入”评级。

风险提示:

1)行业竞争加剧;2)新品打造不及预期;3)品牌声誉风险。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,13年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工团队成员。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

杜磊:轻工团队成员。2025年10月加入华西证券,南京大学硕士,厦门大学学士。曾就职于东北证券。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】巨子生物(2367.HK)2025年业绩点评:业绩符合预期,期待重回增长趋势》

报告发布日期:2026年3月20日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。