【华西轻工&美护】毛戈平2025年业绩点评:业绩增长稳健,高端品牌势能持续强化

毛戈平(1318.HK)

事件概述:

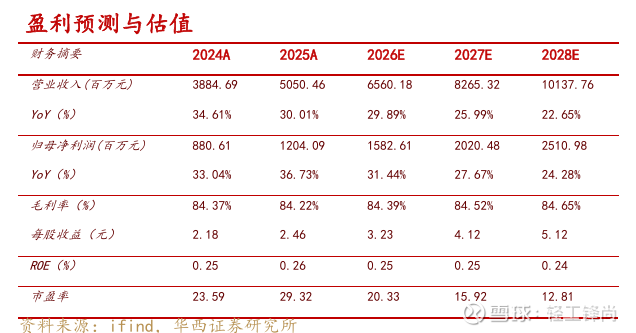

毛戈平发布2025年度业绩公告,2025年公司实现营业收入50.50亿元/+30.01%,归母净利润12.04亿元/+36.73%。2025H2公司实现营收24.62亿元/+28.70%,归母净利润5.34亿元/+37.52%。2025年经营活动现金流净额11.99亿元,同比+23.83%,主要系销售增长产生的现金流入增加。

分析判断:

► 收入端:彩妆护肤均衡增长,线上线下协同发力。

2025年公司实现营业收入50.50亿元/+30.01%。分产品线看:1)彩妆收入29.96亿元/+30.04%/占59.33%,销量+30.9%,均价-0.6%;底妆类、光影类产品保持强势表现,其中光感柔纱凝颜粉饼、凝脂柔肌妆前霜、奢华鱼子无瑕气垫粉底液零售额均超3亿元;此外,公司不断完善彩妆布局,2025年推出眼妆类新品星空眼影和大地眼影,取得优异表现;2)护肤收入18.73亿元/+31.08%/占37.08%,销量+24.6%,均价+5.2%;多款明星护肤产品实现良好业绩,2025 年奢华鱼子面膜及奢华鱼子眼膜分别实现零售额超10亿元和1亿元,养肤焕颜黑霜实现零售额超3亿元;3)香氛收入0.34亿元//占0.67%,均价309.5元/件,销量10.94万件;4)化妆培训收入1.47亿元/-2.85%/占2.92%。公司产品线持续丰富,截至2025年底,产品组合包括涵盖彩妆、护肤及香氛的469个单品,其中彩妆381个,护肤56个,香氛32个。

分渠道看:1)线下收入24.26亿元/+24.49%/占48.03%;公司稳步扩张线下专柜并加大营销力度,截至2025年底,品牌专柜445家/+36家,其中自营412家/+34家,经销33家/+2家;2025年同店店效同比增长16.7%至5.6百万元。2)线上收入24.77亿元/+38.83%/占49.05%;公司线上通过直销和经销全面覆盖天猫、抖音、京东、淘宝和小红书等电商平台,影响力持续扩大,截至2026年2月底,品牌在小红书上吸引了超过110 万名粉丝,抖音主页拥有超 622 万名粉丝,天猫网店拥有超过800万名粉丝。凭借坚实的品牌形象、产品优势和消费者信任,品牌客群和复购率均稳步提高,截至2025年底,公司线上及线下注册会员总数分别约15.6百万人及6.4百万人,2025年线上与线下渠道复购率分别为30.3%/36.5%,同比+2.8pct/+1.6pct。

► 利润端:毛利率稳健&费用管控良好,净利率稳中有升。

盈利能力方面,2025年公司毛利率84.22%/-0.15pct;归母净利率23.84%,同比+1.17pct;公司毛利率维持高位,净利率稳中有升。期间费用率方面,2025年公司销售费用率48.28%/-0.74pct,管理费用率5.33%/-1.57pct,财务费用率0.05%/-0.09pct;公司收入规模扩大,各项费用率均有所下降。

► 持续完善全渠道布局与产品矩阵,外延及全球化布局驱动长期增长。

公司从产品、渠道和品牌等多维度持续夯实竞争力,推动业务规模稳步扩张。1)产品:从产品开发、市场趋势和专业化妆水平的角度持续优化和推新,彩妆开发针对不同肤色及肤质的产品,扩大突出地位;护肤采用有效成分和技术以丰富种类;香氛从东方文化的哲学思考进行产品构思,并甄选全球优质原料和调香工艺。2)渠道:线下继续开拓新市场,加密已有业务的高线级城市门店数量,向更高端商场渗透。线上建设自有官方网店,同时拓宽第三方电商平台的覆盖面。3)品牌:提升毛戈平品牌势能,强化高端美妆品牌领先地位,并战略性地孵化新的高端品牌,寻求投资有望增长并具备协同效应的品牌。4)海外:战略性进军海外,将东方产品的魅力与对当地市场的洞察力相结合,推动海外业务稳步建立。

► 投资建议:

毛戈平作为国货高妆美妆品牌的典范,稀缺性显著,护城河深厚,中长期品类与渠道拓展空间充足,成长确定性强。结合公司业绩表现,我们微调2026-2027年预测,并新增2028年预测,预计公司2026-2028年营收分别为65.60/82.65/101.38亿元(2026-2027年前值65.03/82.58亿元),2026-2028年归母净利润分别为15.83/20.20/25.11亿元(2026-2027年前值15.06/19.18亿元),对应EPS分别为3.23/4.12/5.12元(2026-2027年前值3.07/3.91元),对应2026年3月27日收盘价74.35港元,PE分别为20/16/13X,维持“买入”评级。(汇率:1港元=0.88人民币)

► 风险提示:

1)行业竞争加剧;2)新品建设不及预期;3)渠道扩张不及预期。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,13年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工团队成员。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

杜磊:轻工团队成员。2025年10月加入华西证券,南京大学硕士,厦门大学学士。曾就职于东北证券。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工&美护】毛戈平(1318.HK)2025年业绩点评:业绩增长稳健,高端品牌势能持续强化》

报告发布日期:2026年3月27日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。