天有为 小而美公司 七

天有为

一、公司概况

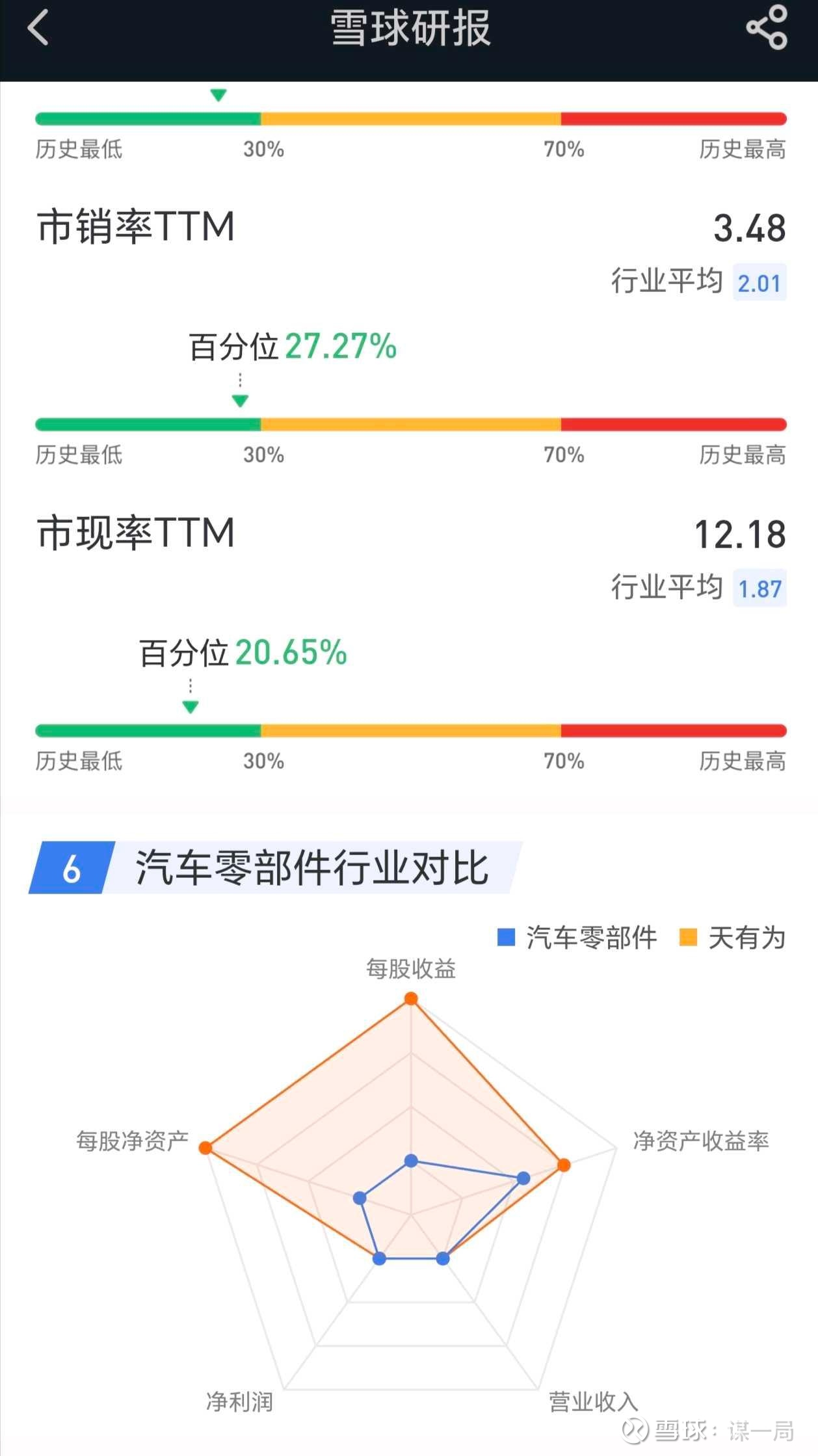

天有为成立于2003年,总部位于黑龙江绥化,是国内汽车仪表领域的龙头企业,专注于全液晶仪表、双联屏仪表及智能座舱产品的研发与生产。公司客户覆盖现代汽车集团(收入占比超50%)、(比)(亚迪)长安等主流车企,2024年国内市占率12,16%,全球市占率达5.31%。技术方面,公司拥有135项专利,并通过复合屏技术降低成本,毛利率显著高于行业均值。

二、财务表现

营收与利润:

2021-2024年营收年复合增长率71.58%,2024年达44.65亿元;净利润年复合增长率169.24%,2024年为11.36亿元。2025年上半年营收20.29亿元(同比-0.49%),净利润5.26亿元(同比-4.5%),主要因期间费用增长(研发费用+50.29%)。

毛利率与现金流:2024年毛利率35.46%,海外业务毛利率达47.11%。经营现金流净额16.36亿元,资产负债率42.78%。

三、行业前景

市场空间:

中国汽车电子市场规模预计2026年达1486亿美元,全液晶仪表渗透率从2020年25%提升至2025年62%。

竞争壁垒:相比国际巨头(博世、大陆),天有为在成本控制和响应速度上更具优势;相比国内德赛(西)威,其在仪表细分领域更专注。

四、核心风险

客户集中度:现代集团贡献超50%收入,若其订单波动将直接影响业绩。财务风险:2024年应收账款逾期1.96亿元,占余额21.66%。毛利率压力:2025年Q1毛利率降至33.52%,行业竞争加剧可能进一步挤压利润。

五、近期动态与机构观点

国际化布局:墨西哥工厂投产,拟投资摩洛哥子公司,海外收入占比提升至56.47%。机构评级:部分机构给予“中性偏积极”评级,短期目标价105.58元(对应2025年PS 3.5倍)。战略投资:社保基金等8家战略投资者参与IPO配售,凸显长期价值认可。

总结

天有为在汽车仪表领域具备技术领先性和客户资源优势,但需警惕客户依赖及毛利率下滑风险。长期来看,智能座舱和海外扩张或成为新增长点,投资者应密切关注订单转化进度及费用控制。