2026怎么投?在韧性和再平衡中前行

导读:时光飞逝,即将过去的2025年注定将成为金融历史上的重要分水岭。如果说2020到2024年是疫情后经济修复与通胀博弈的“旧常态”尾声,那么2025年则开启了全新的宏观范式。

在这一年中,我们罕见的看到以全球股市为代表的风险资产和以黄金为代表的避险资产同时出现了上涨。“地缘政治阿尔法”(Geopolitical Alpha)取代了传统的风险溢价模型,成长资产配置的核心锚点。

特别是美国总统特朗普4月2日的关税政策引发市场短期剧烈的波动后,资金重新涌向了更具自主可控能力的资产:美国的国防工业和AI,中国的科技和高股息红利资产,突破3000美元大关的实物黄金等。而那些依赖“旧世界”全球化分工秩序的欧洲新能源和新兴市场中高估值的印度股市,都出现了较大调整。

在“冲突”中上涨的资本市场,带来了更多的不确定性。展望2026年,我们又该如何应对新的宏观和投资范式呢?近期,我们阅读了全球资管巨头景顺集团(Invesco)的2026年度投资展望报告,为我们布局未来提供了一盏“明灯”。

在这份2026投资展望报告中,景顺的关键词是:韧性与再平衡

韧性体现在私营部门展现出抵御经济冲击的非凡能力,企业和家庭整体的负债有限,现金充裕。景顺投资认为,美联储进一步下调利率,加上欧洲、日本以及中国扩大财政支出会在明年推动全球经济重新加速,进而带动股市上涨(注:12月10日美联储宣布降息25个基点,是2025年9月以来连续第三次降息)。

再平衡体现在多个层面:美股组合从AI巨头向其他领域再平衡,全球组合从发达国家向以中国为代表的新兴市场再平衡,全球经济重新上市后的主导力量再平衡等。

全球经济重回加速增长

在景顺投资的全球经济展望中,对市场关注的几大主要矛盾都给出了核心观点:

第一个关键词:韧性。景顺认为,整体增长数据表明美国经济稳健,但劳动力市场疲软,中小企业资本开支数据疲软。好的方面是,高收入者的消费开始增长,同时AI的出现利好美国GDP及企业盈利。

虽然全球经济面临各类内外部压力,但是绝大多数经济体中的企业和家庭负债率不高,仍然有充沛现金进行缓冲。稳健的资产负债表将帮助明年全球经济进一步增长。

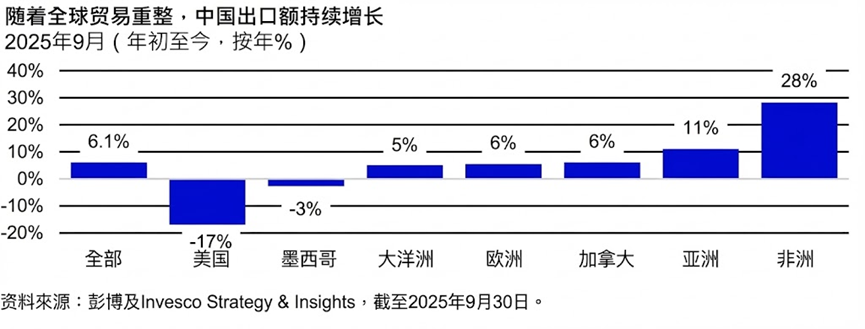

对于中国经济,景顺预计2026年GDP增速有望接近5%,增长动能来自扩大内需的政策和自主创新。从出口的角度看,2025年中国的出口保持增长,但结构发生了变化。相对美国的出口同比下降,但是非洲、亚洲的出口在双位数增长(数据来源:Invesco Strategy&Insights,截止2025年9月30日)。

数据来源:景顺;数据截止:2025年9月30日

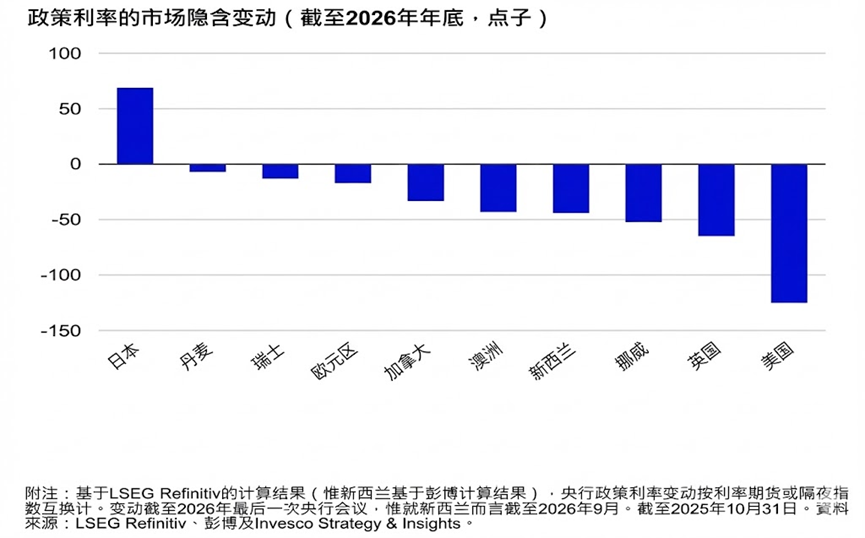

第二个关键词:美元走弱。在景顺的报告中,景顺预计2026年央行普遍会维持宽松周期,但可能出现严重分歧。欧洲央行大概率不会降息,中国央行进一步降息的空间也不大。这是因为,欧洲和中国都在前两年进行了货币宽松的动作。而美联储在2025年大部分时间按兵不动,因此会出现和其他国家的货币政策“错配”。

景顺预测美联储在2026年会有三到四次的降息。而走出通缩的日本,正在进入加息周期,可能会有两次的加息。从中看到,美联储是的降息“追赶”会导致美元走软。弱美元很可能成为2026年重要的宏观主题,有利于新兴市场和商品相关的投资机会。

数据来源:景顺;数据截止:2025年10月31日

整体而言,2026会有更高的潜在增长,对应更广泛的投资机会。历史上看,价值股和中小盘和增长以及通胀的相关性更高。这也意味着,明年市场会比今年更多元化,市场的宽度更好。

两大投资方向做再平衡

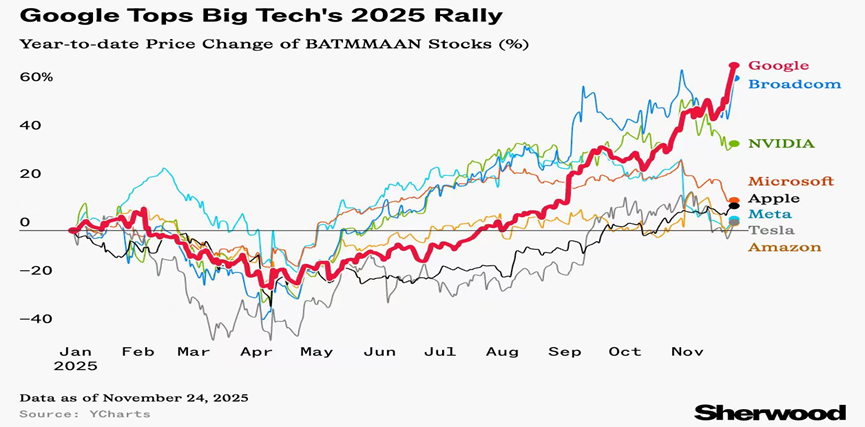

在投资策略上,美股“七巨头”是绕不开的话题。不同于2023-2024年“七巨头”(Magnificent Seven)齐头并进的盛况,2025年科技股内部出现了显著的裂痕,市场不再为所有的AI概念买单。以今年的表现看,伯克希尔买入的谷歌年内涨幅69%,领跑“七巨头”,远超苹果和微软。逻辑芯片巨头博通年内涨幅超60%,市值超越特斯拉。

数据来源:YCharts;图表制作:Sherwood;数据截止:2025年11月24日。仅供示例说明之用,并不构成对证券或行业的买入/持有/卖出建议,亦不应视为投资意见。

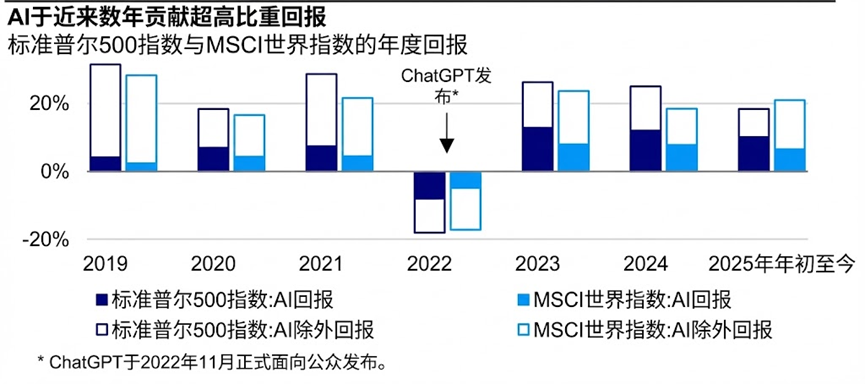

自从2022年底ChatGPT发布后,AI相关的回报开始主导全球表现。在2025年标普500指数的收益中,极少数的几家AI公司贡献了超过一半的回报。截止12月16日,英伟达的市值已经突破4.3万亿美金(数据来源:Wind)。作为一家硬件公司,这样的市值不禁让人疑问:AI还能继续涨下去吗?

数据来源:景顺;数据截止:2025年10月28日。过往表现不保证会实现溢利或排除损失风险。 不得直接投资于指数。

这个问题的答案既是,又不是。景顺认为,要减少AI集中投资的风险。关于AI泡沫最明显的担忧或许就是相关AI基建(包括数据中心)资本开支与相关公司收入之间存在的矛盾。目前,资本开支速度大约是经营性收入的6倍。这意味着,要大幅增长才能证明资本开支速度的合理性。

但另一方面,AI确实在带来大量的收入增长。景顺认为要重新调整组合,更看好估值较低的中国科技股。所以说,再平衡的第一个部分,是AI组合从过度集中的美股巨头,向低估的中国科技企业平衡。

前面提到,美元走弱会成为2026年重要的宏观主题,有利于新兴市场的表现。2025年是以中国为代表的新兴市场股市重新回归的一年。伴随着弱美元的走势,新兴市场的重估之路大概率会继续。

从1974年黄金和美元脱钩至今,当美元进入贬值周期时,新兴市场股市、商品和黄金平均涨幅都好于标普500指数。景顺投资看好中国股票的持续出色表现。再平衡的第二个部分,是投资组合从美国市场向新兴市场的平衡。

中国股市展望:三大趋势推动市场上行

接下来,我们继续谈谈中国股票展望。从前面提到的两大再平衡中,景顺都表达了对中国股票的乐观:1)受益于弱势美元,全球资金会从美国市场向中国为代表的新兴市场再平衡;2)AI相关组合从高度集中的美国科技“七巨头”向低估值且盈利增长强劲的中国科技股再平衡。

况且在新兴市场的表现中,2025年也打破了“同涨同跌”的传统范式。中国股市的表现显著好于印度和拉美市场,走出了完全非相关的独立行情。展望2026年,景顺继续对中国股票保持建设性看法,并且认为有三个主要的趋势:

1)产业升级,带来新的增长引擎。中国经济的全球竞争力正在从过去的低价商品向高端制造和创新转变。在这个过程中,中国打造了一批具有全球竞争力的产业,包括电动车、制造、自动化等。这些产业会成为推动下一阶段经济增长的引擎。其中,不少行业会开始出现中国品牌的崛起,又反过来推动中国制造的附加值。比如说,中国本土品牌电动车销量占到全球电动汽车及插电式混合动力车辆总销量的76%。中国的电池龙头也占到了全球37%左右的市场份额(数据来源:Wind)。

2)AI的创新浪潮。2025年初发布的DeepSeek,已经证明了中国有能力提供具有成本效益的高性能大语言模型,同时标志着中国已经成为了全球AI赛道强有力的竞争者。虽然美国依然在AI赛道领先,但是中国正在迅速缩小差距。中国具有强大的数字化基础设施和庞大的互联网人口,为大规模发展AI提供了得天独厚的土壤。在竞争优势上,中国有工程师红利、大量的数据资源和高效的自动化拓展能力,能够将AI创新转化为实质的生产力提升。

3)消费趋势的转型。新一代的年轻群体开始走向消费舞台的中央,他们更愿意为服务和本土化品牌IP付费。比如说今年崛起的潮玩,就体现了年轻人为情感消费的需求。景顺投资预计,未来国内会出现更多收入达到十亿美元级别的服务型消费企业。

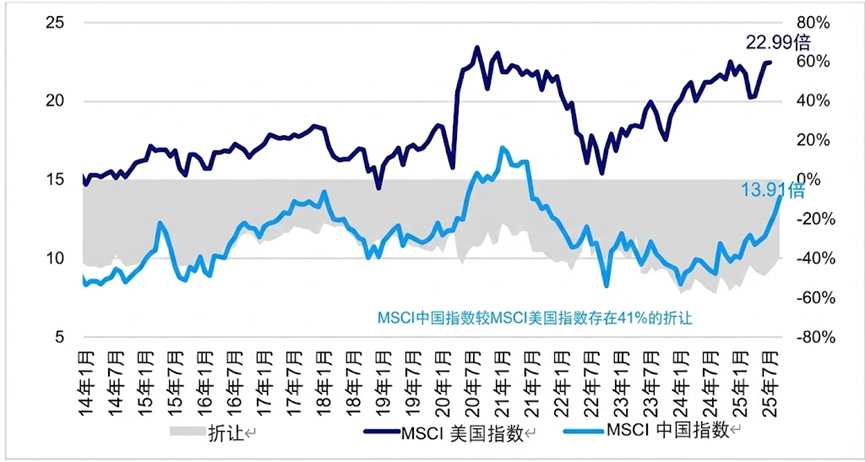

最后从估值的角度看,即便2025年中国股票已经取得了不错的反弹,但是目前MSCI中国指数的估值依然相对MSCI美国指数有大约40%的折价。水往低处流,便宜的高质量资产自然会得到全球投资者的青睐。

资料来源:Factset、景顺,2025年9月。

尾声

作为创立于1935年的全球资管巨头,景顺集团目前管理规模在2万亿美元左右(数据来源:景顺,截至2025年9月30日)。无论是在主动权益的投资,还是被动指数,都在全球排名靠前。我们和景顺集团也是老朋友,去年就和景顺投资亚太区ETF总监黄婉君做过一次直播,讨论是什么造就了景顺ETF的大发展。

一直以来,景顺集团的买方报告,也都是我每年会翻阅的。相比于卖方报告,我更喜欢看这类全球资管巨头的买方报告,更具有资产配置的实战性。

在此次景顺的全球展望中,有比较大的篇幅看好中国股票和中国科技产业。在全球秩序的交替之际,过去路径依赖的投资范式和商业模式都在发生转变,景顺的2026年度展望为我们在不确定性时代的投资,提供了指引方向的“明灯”,也给了我们对未来的信心。

风险提示:投资价值和任何收入都会波动(汇率波动或是影响因素之一),投资者可能无法收回全部投资金额。本文件仅为市场推广资料,并非财务建议。本文件并非买卖任何特定资产类别、证券或策略的建议。因此,要求投资/投资策略建议公正性的监管要求不适用,亦不禁止在本文件发布前进行交易。观点和意见乃根据现行市况作出,可能发生变化。