巴菲特经典投资案例分析(二):登普斯特农具机械制造公司(1961)

一、前言

学价值投资绕不过去的一个人,就是巴菲特。

学习巴菲特,不能停留在他的 “语录”,而是要认真学习、研究他的投资案例。

这篇帖子的目的是分析他在合伙人公司阶段(1957 - 1968)第二个较典型的案例:登普斯特农具机械制造公司。

在合伙人阶段,巴菲特总的投资思路还是格雷厄姆原则,即以远低于公司净资产的价格买入,然后以合理价格卖出。这个方法俗称 “烟蒂股”投资。

登普斯特这笔投资,巴菲特 1957 年介入,1963 年获利了解,历时六年,获利 300%+。这笔投资占了当时合伙人企业 21% 的净资产价值。

只不过,这笔投资险些成为老巴的滑铁卢:他在期间经历的痛苦经历,最终促使老巴开始由捡烟蒂股转为长期持有伟大企业(标志性案例是他持有至今的美国运通)。

言归正传。

二、登普斯特农具机械制造公司

1)历史背景

登普斯特农具机械制造公司由查尔斯·B·登普斯特(Charles B. Dempster)于 1878 年在内布拉斯加州(Nebraska)的比阿特丽斯市(Beatrice)创立。

成立之处,邓普斯特仅是一家销售进口风车的零售商。但到了 1885 年,登普斯特开始自产风车和抽水设备,并于 1886 年依据内布拉斯加州法律正式注册成立登普斯特农具机械制造公司。

邓普斯特风车,美国新墨西哥州奎伊县圣琼市

这里顺便提一下美国历史上的西部大开发和《宅地法》。

西部大开发也称西进运动,是美国人民在 18 世纪末和 19世纪,从东部向西部地区迁移和开发的群众性运动。

激励人们迁徙的是 1862 年美国联邦政府颁布的《宅地法》(Homestead Acts)。该法令允许美国公民和移民以极低价格(甚至免费)获得联邦政府拥有的西部土地,条件是在该土地上居住和耕种一段时间。总计超过 1.6 亿英亩的土地(占美国国土总面积近 10%)被免费分配给 160 万宅地申请者,其中大部分宅地位于密西西比河以西。

而内布拉斯加州恰恰是美国西进运动的关键区域之一。

哪里有需求,哪里就有供给。这就不奇怪为什么登普斯特农具机械制造公司会在内布拉斯加州成立。它成立之初针对的客群,就是那些迁到西部从事农业生产的人群。

2)护城河分析

西部大开发时期的美国,电力尚未普及,农业灌溉的主要动力来源还是风力。显然,在没有替代品的前提下,风车灌溉系统的核心竞争力,在于它天然的排它性。

想象一下,如果你是一位农场主,花了钱买了登普斯特的灌溉系统后,还会再花同样一笔钱换新的吗?当然不会,只要现有设备能用,就会一直用下去 —— 只要维护得好,风车的使用寿命可以长至 20 到 50 年。

登普斯特农具机械制造公司不仅进入这个市场早,且成立的地点还是西部开发过程中,东部居民向西部迁移和开发的必经之地,内布拉斯加州。再者,和其它仅销售风车的竞争者不同,登普斯特向(尤其是离水源较远的)农场主提供的是包括风车、水泵在内的整套灌溉系统。最后,所有这些设备还都是登普斯特自己制造的,这就大力保障了客户今后零部件维护的来源。

所以,登普斯特很快脱颖而出,还打响了自己的品牌。公司在成立 40 年之后的 1918 年达到鼎盛,雇有 500 名员工。当时公司所在的比阿特丽斯市仅有 12000 居民,即每 100 个居民中,就有 4 名是它的员工。

可惜,人无千日好,花无百日红。

自大萧条开始,联邦政府陆续出台一系列鼓励电力普及的刺激政策。罗斯福总统更是在 1935 年设立了美国农村电气化管理局(Rural Electrification Administration),旨为推动农村地区电气化、提升农民生活水平,并减缓农村人口向城市迁移的趋势。这些都大大加快了电力进入中西部的节奏。

在此背景下的内布拉斯加州,从 1900 年开始在城市普及电气化。但它农村地区的电气化直到稍后的 1930 - 1950,才在联邦援助和公共电力发展的推动下,实现电力普及,这导致 20 世纪的 50 年代,风车和机械水泵仍是那里农村生活中不可或缺的设置。自然,这在客观上延续了邓普斯特公司的经营寿命。

虽然如此,大家心里应该都知道,风力的时代结束了,取而代之的是电力。其它不说,风力系统有个大麻烦,要有风才好使。所以它需要一个蓄水池,在无风的日子使用。电力就没这问题,什么时候要水,就什么时候用,无需蓄水池。

所以,邓普斯特风车产品的最终淘汰,只是一个时间问题。

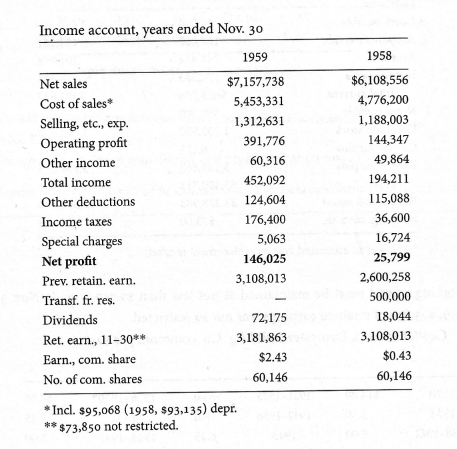

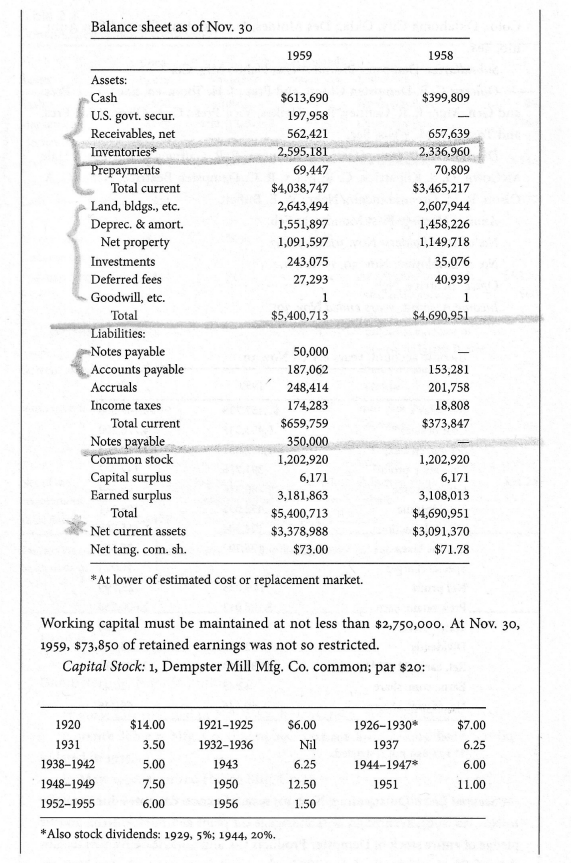

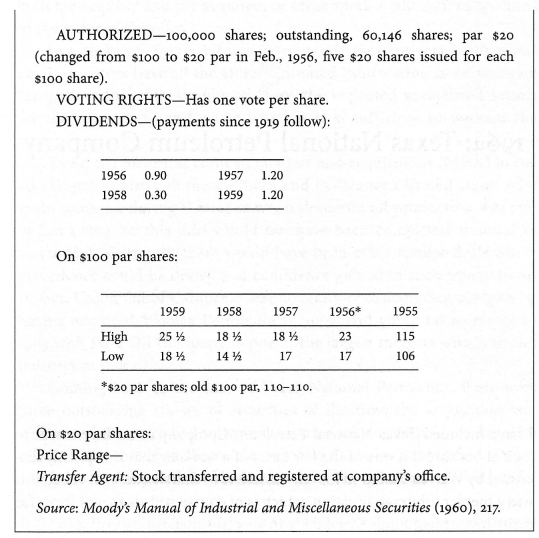

三、登普斯特在 1958 - 1959 的状况

以下是登普斯特 1958 - 1959 的利润表和资产负债表( “INSIDE THE INVESTMENT OF WARREN BUFFET”,YEFEI LU,2016,Columbia University Press)

有以下几个重点:

1)1959 年 ROE:(1959 年每股收益)2.43 /(1958 年每股净资产)71 = 3.4%

2)1959 年每股净资产 73 美元

3)1956 - 1959,每股交易价格在 14 - 28 美元之间

四、复盘巴菲特整个投资过程

1957 - 1961 介入邓普斯特

介入的原因,巴菲特在 1961 年的股东信里有如下非常清楚的解释:

"

邓普斯特是一家农具和供水系统制造商,1961 年销售额约为 900 万美元。近年来,其运营产生的利润相对于投入资本而言仅为名义水平,这反映了管理不善以及行业环境严峻的现状。目前,合并净资产(账面价值)约为 450 万美元(即每股 75 美元),合并营运资本约为每股 50 美元。在年末,我们对所持股份的估值为每股 35 美元。尽管我无法对此类事项做出预言般的判断,但这一估值对新老合伙人而言都是公平的。当然,若能恢复中等盈利能力,更高的估值将是合理的;即使无法实现,邓普斯特的价值也应高于当前估值。我们的控股权是以每股约 28 美元的平均价格取得的,按每股 35 美元的估值计算,当前持股占合伙净资产的21%。

"

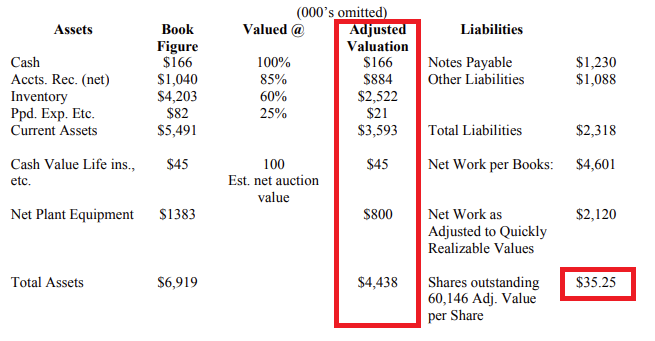

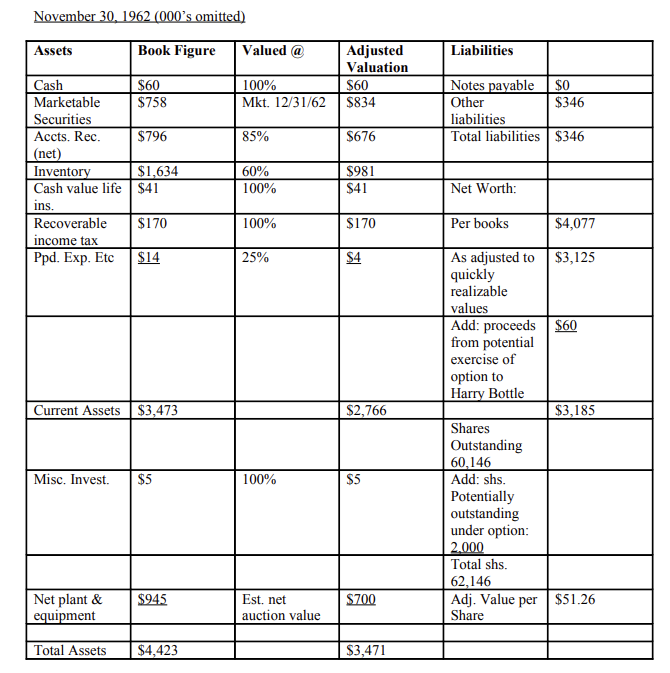

老巴如何替邓普斯特 (按 1961 年资产负债表)估出每股至少价值 35 美元的呢?

这在他 1962 年度的致股东信里有详细描述:

$4,438 是巴菲特对应收账款、库存和需付款打折后的总资产价值。

$35.25 = (4,438,000 - 2,318,000) / 60,146

其实就是当时 14 - 28 美元的股价,便宜。老巴心里想,买入后,主营业务能复苏,则有大钱赚。否则,也能以每股 35 美元出售。

经过五年的筹码收集,在 1961 年,最终老巴以每股 28 美元的平均持股成本,控制了邓普斯特 73% 的股权。

显然,此时的老巴不会满意仅以 35 美元的价格卖出这笔已历时四年的投资。

但要进一步提高邓普斯特的价值,他必须要对公司做脱胎换骨的改变。

1961 - 1963 全面、激进的变革

在由芒格介绍的经理人 Harry Bottle 的帮助下,老巴对公司做了如下改变

。全面提高零部件价格(自产零部件 500%,半自产 200%,非自产 100%)

。裁员、变卖库存、关闭部分生产线,以减少主营业务所需的营运资产

。将流动资金大量买入证券资产

至 1962 年底,资产负债表得到了极大改善,ROIC 也从 0% 提高到 10%

此时,老巴将(对其调整后的)净资产估值,升值为每股 51.26 美元

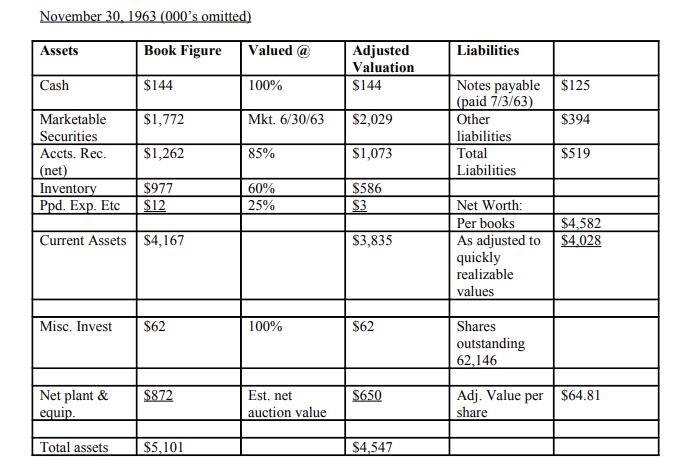

至 1963 年底,随着资产负债表的进一步改善,老巴将每股调整后净资产升至 64.81 美元

1962 - 1963 出售邓普斯特

是时候出售了,但一开始就不太顺利。

1962 年下半年起,老巴就开始寻找买主,希望将公司私下转让,但没人愿接受老巴开的价格。拖到 1963 年下半年时,巴菲特开始打广告,准备将公司公开拍卖。

此举在当地引起了轩然大波。。。

最终,公司创始人的孙子(Charles B. Dempster)联合了几名出资人,再加上当地居民的筹资,以大约为每股净资产(80 美元)的价格,将公司买了下来。

对巴菲特来说,整个出售的经历险些成为他的滑铁卢。关于这点,Alice 在《滚雪球》一书中有详细的描述(参见帖子后面的附件二)。

五、我的分析

巴菲特对邓普斯特的那些改革措施,改善的是它的财务状况,并没有改变公司主营业务江河日下的大局面。

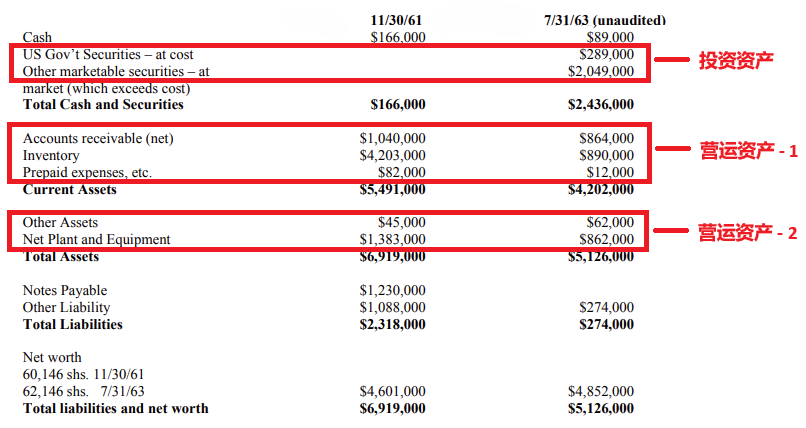

这一点,可以从以下老巴自己罗列的 1961 VS 1963 资产负债表对比中看出

邓普斯特的资产被老巴分成两部分,一部分是 2 百万的投资资产,另一部分是 3 百万维持主营业务运作的运营资产。即,每股 82 元的净资产里,38 元是投资资产,其余 44 元是主营业务净资产。

那么,这 3 百万的运营资产替公司带来多少利润呢?

已知 ROIC 是 10%,所以这 3 百万运营资产,产生了 300,000 的息前税后利润。鉴于负债非常小,我们可以认为这 300,000 就是税后利润。这比巴菲特接手前 1959 年税后 146,025 的利润,翻了一番还多一点。

利润提高的主要原因是老巴全面提高了零部件价格。之前介绍过,风力灌溉系统有非常强的厂家依赖性,一旦用了某家产品,就被锁定了。所以,公司有很强的定价权。

但这有个矛盾。旧系统的维护成本越高,就越容易让客户下决心去换成电力灌溉系统。所以,巴菲特提高零部件价格,虽然在短期内能提高公司的主营业务收入,但最终结果却可能让邓普斯特的客户更快地流失。

自此,对邓普斯特 82 美元每股的净资产,我们有以下结论

1)其中 44 美元的主营业务价值,从长远看,一钱不值

2)另 38 美元的投资资产价值,考虑到当时股市估值处于高点,其价值可能会下降

可见,1963 年的邓普斯特,简直就是 1958 年桑伯恩地图公司的翻版。

所不同的是,桑伯恩地图在老巴接手前,已是邓普斯特在 1963 年的状态。而对后者,老巴接手后,又花了两年时间将其打造成另一个桑伯恩。

更不同的是,当初老巴是以 45 美元的价格买下了桑伯恩 72 美元净资产的。而如今,老巴却想以 100% 净资产价格出售邓普斯特。

显然,这是一场和时间赛跑的游戏。

老巴必须赶在邓普斯特的主营业务彻底恶化前,尽一切努力 “装饰” 其资产负债表,并快速找到一个 “接盘侠”。

但是,谁愿意买一个主营业务没前景的企业呢?诚然,它的投资资产值点钱,但投资人完全可以从资本市场直接购入这些资产,何必多此一举,从邓普斯特手里买呢?

如此,我们应不难们理解,为什么在 1962 年的整个下半年,当老巴试图私下转让邓普斯特时,没人愿意接受老巴(估计是每股 82 美元)的要价。

公司最终由创始人的孙子及他找来的投资团队,在当地居民的帮助下,一起买了下来。只是,驱使他们接盘的动力并非理智。邓普斯特是当时比阿特丽斯的唯一工厂,当地居民不愿也不敢想象公司落在一个类似《华尔街》电影里资本大鳄 “盖柯” 手里的画面。

但过程中的波折,尤其是当地居民对巴菲特的厌恶之情,让老巴感到了不可承受之重,并促使他开始转变他的投资风格。幽默的是,当时的老巴菲特并未完全汲取其中的教训,以致于他在其后投资伯克希尔时,把同样的错误又犯了一次。

六、结束语

和上集老巴投资桑伯恩地图的案例一样,我同样用以下三句来总结:

1)任何以卖出为目的的买入,都是从一开始,就让自己站在了时间的对立面。

2)巴菲特能最终套现,其中有相当部分是运气。

3)巴菲特这个成功案例,很难在当下的资本市场复制了

顺便提一下邓普斯特的后续结局。

巴菲特卖出邓普斯特 20 年后的 1985 年,公司被唐·克拉克收购并转为私有。2008 年,该公司再次被转让给华莱士和费利西娅·戴维斯,但其后于 2011 年关闭。2013 年夏季,该公司位于比阿特丽斯的资产被瑞安·米切尔及其公司通过 Dempsters LLC 收购。

显然,这几次转让的原因并不是市场对风车还有需求,而是看上了邓普斯特库存里那些早已无人再生产的零配件。

正可谓,英雄终会落幕美人终归迟暮,风流总被雨打风吹去。

$招商银行(SH600036)$ $腾讯控股(00700)$

******************************************************

附一:巴菲特在 1963 年度致股东信里对登普斯特这笔投资的叙述

这一投资案例始于1956年。当时该公司股价为18美元,每股账面价值约72美元,其中50 美元为流动资产(现金、应收账款及存货)扣除全部负债后的净值。登普斯特公司过往盈利可观,但当时仅能维持收支平衡。

从定性分析来看,该公司前景堪忧:身处竞争激烈的行业,管理层亦乏善可陈。但定量数据极具吸引力——经验表明,若投资100家此类公司,约70至80家能在一到三年内带来可观收益。虽然具体到单笔投资时,很难预判其成功动因究竟是行业回暖、收购要约还是投资者心理变化,但整体概率优势显著。

我们以小额持续买入该股长达五年。期间我担任公司董事,对现有管理层经营能力的信心持续衰减。不过随着对资产状况和运营细节的深入了解,我对量化因素的评估始终维持积极判断。

到1961年中期,我们已持有登普斯特约30%股权(期间多次要约收购收效甚微)。同年8月至9月,我们以每股30.25美元大举增持,配合后续同等价格的要约收购,最终控股比例突破70%。此前五年我们的买入成本区间为16至25美元。

取得控股权后,我们提拔原执行副总裁出任总裁,观察其摆脱旧有政策束缚后的表现。由于经营改善未达预期,1962年4月23日,我们聘请哈里·鲍特尔出任总裁。

哈里堪称天选之人。前文已详述其改革成效,而随附的对比资产负债表更以铁证昭示了资本重置的卓越成果——数字本身胜过千言万语。

哈里实施了一系列改革措施:

(1)将库存从400多万美元(多为滞销品)压缩至100万美元以下,大幅降低仓储成本与过时风险;

(2)释放出的资金转投证券投资,获利超40万美元;

(3)将行政与销售费用从每月15万美元削减至7.5万美元;

(4)将工厂间接费用从每直接工时6美元降至4.5美元;

(5)关闭五家亏损分支机构(保留三家优质网点),改由高效经销商替代;

(6)妥善解决内布拉斯加州哥伦布市附属工厂的棘手问题;

(7)砍掉占用大量资金却无利可图的代工业务(释放资金可投入证券获利);

(8)调整维修配件定价策略,在不影响销量的情况下新增约20万美元利润;

(9)通过上述及多项其他措施,使盈利能力与投入资本重新匹配。

1963年,我们面临两大困境:哈里以惊人速度耗尽递延税收优惠(其效率令我意外),加之公司冗余流动资金过多,迫使我们必须选择要么解散公司,要么出售业务。我们原计划在1963年底前完成其中一项。解散公司虽能实质上使合伙人收益翻倍,并规避证券投资的资本利得税,但存在诸多操作难题。

在几宗接近达成的交易相继流产後,我们最终在截止日前完成资产出售。尽管交易条款复杂,但最终实现净值接近账面价值。加上证券投资组合的增值,我们最终实现每股约80美元的回报。登普斯特(现名"第一比阿特丽斯公司"——我们将原名出售给新东家)目前资产几乎全部为现金与证券。根据年末审计,我们持有的第一比阿特丽斯股权按资产净值(证券以市价计)估值,并预留20万美元应急准备金。

值得一提的是,我们认为新东家将成功经营登普斯特。他们的专业能力与业务拓展计划令人印象深刻。我们本乐意以非公司制继续运营,但以合理价格出售同样符合预期——我们的核心竞争力在于精准买入,而非高价卖出。

哈里与我的工作理念高度契合——我们都青睐丰厚回报。他现为合伙企业的有限合伙人,未来若有业务重整需求,他仍是不二人选。

登普斯特案例带来几点启示:

(1)投资需要耐心。与热门成长股投资截然不同,在市场追捧后者时,我们可能显得保守过时。

股价数月甚至数年停滞对我们反而是优势——这恰恰是建仓良机。因此必须拉长评估周期,建议至少以三年为基准。

(2)绝不讨论当前投资操作。公开讨论无助于提升收益,反而可能造成重大损失。因此无论合伙人或其他人士询问对某证券是否感兴趣,我们一律援引"第五修正案"保持缄默。

******************************************************

附二:《滚雪球》中对巴菲特出售邓普斯特那场痛苦经历的描述(摘选)

1962年间,巴菲特不断教导李·迪蒙,试图让他明白如何管理库存。但迪蒙似乎认为,无论丹普斯特卖了多少风车,他都应该持续采购风车零件。这位前任采购经理深谙采购之道——于是他就这么做了。随着公司资金不断被吞噬,仓库里堆满了风车零件。到1962年初,贷款银行已准备扣押库存作为抵押品,随后更因担忧加剧而扬言要关闭丹普斯特公司。

巴菲特眼看数月内公司就要崩盘,届时他将不得不向合伙人坦白:这个投入了他们百万美元的企业已经破产。他试图说服哥伦比亚大学的老友鲍勃·邓恩离开美国钢铁公司,搬到比阿特丽斯接管丹普斯特。邓恩实地考察后最终婉拒。向来不喜求教的巴菲特,最终在四月携苏珊造访洛杉矶时,向好友芒格寻求建议。

"当晚我们与格雷厄姆夫妇、芒格夫妇共进晚餐。在洛杉矶埃尔塞贡多的船长餐厅,我向查理倾诉:'我被这家公司搞得焦头烂额,那个蠢货经理让库存不断攀升。'"惯于分析客户企业、具备管理者思维的芒格立即回应:"我认识个处理棘手问题的专家——哈里·博特尔。"他通过一位专攻企业重组的熟人得知此人。

六天后,被五万美元签约奖金吸引的哈里·博特尔现身比阿特丽斯。这意味着巴菲特不得不第二次解雇员工(若算上那位母亲般的秘书)。已有前车之鉴的他深恶解雇之事。更棘手的是,作为镇上唯一大企业,董事会透露迪蒙上任总经理后,其妻俨然以比阿特丽斯女王自居。

巴菲特畏惧冲突。他的本能反应是逃避,若有人像母亲当年那样暴怒,他会如烫伤的猫般躲闪。但他也学会在情绪风暴前筑起心墙。他总结的诀窍是:"针对特定情境构筑防护壳,但避免让冷漠蔓延成铁石心肠。"解雇迪蒙后,其妻哈丽雅特来信指控巴菲特"冷酷无情、违背道德",称其摧毁了丈夫的自信。即将32岁的巴菲特尚未学会带着同理心解雇员工。

数日内,他派新雇员比尔·斯科特协助博特尔清点零件部门,决定弃置与重定价品。他们像棉铃象甲虫般席卷公司:削减库存、变卖设备、关闭五家分店、提高维修件价格、砍掉亏损产品线,裁撤百名员工。外来管理层的大刀阔斧改革引发镇民日益增长的怀疑,认为巴菲特是个无情的清算者。

至1962年底,博特尔令丹普斯特扭亏为盈。在1963年1月的致合伙人信中,巴菲特称此为年度亮点,授予博特尔"年度人物"称号。他估算公司每股价值从35美元升至51美元。随着资产变现与库存削减,公司积累约200万美元现金(合每股15美元)。同时巴菲特以每股20美元额度借款用于投资,使丹普斯特的投资组合规模堪比合伙企业的其他总和。

如今,巴菲特正面临着与桑伯恩公司类似的困境。颇具讽刺意味的是,他自己也成了坐拥巨额现金却无处投资的经营者之一。自1962年6月股市触底后,市场已显著回升。为了盘活登普斯特公司的闲置资金,他派鲍特尔和斯科特前往纽约州北部考察生产冰棒棍、木勺等产品的椭圆木皿公司工厂,但最终并未收购。巴菲特曾尝试私下出售登普斯特公司,却未能找到接受其报价的买家,于是在8月向股东宣布公司待售,并在《华尔街日报》刊登了出售广告。

他给潜在买家一个月时间准备报价,之后再进行公开拍卖。其实他早已与多数有意向的竞购者洽谈过。

比阿特丽斯镇的居民想到新东家可能裁员或关闭工厂就彻底炸了锅 —— 这家企业可是当地最大、几乎是唯一的大型雇主。在战后经济繁荣期,工厂向来只有开张没有倒闭的。大萧条结束还不到二十五年,一想到可能出现的失业潮,人们眼前又浮现出当年领救济粥队伍里那些面色灰败的男人、穿着补丁外套的流浪汉,还有全国四分之一的失业人口、饥饿与营养不良、政府提供的那些有失尊严的临时工作岗位。

比阿特丽斯人抄起草叉开始反抗。这让巴菲特震惊不已 —— 他明明救活了一家濒临破产的企业,这些人难道不明白吗?若不是他出手,登普斯特早就倒闭了。他没料到会遭遇如此猛烈的攻击和人身侮辱,更没想到自己会招致全镇人的憎恨。

当地居民发起了一场"保卫战",他们筹集近300万美元资金,誓要让工厂留在比阿特丽斯。《比阿特丽斯每日太阳报》每天头版都在倒计时,整个镇子为保住唯一的工厂拼尽全力。截止日当天,随着消防警报拉响、钟声齐鸣,市长对着麦克风宣布巴菲特败北 —— 公司创始人查尔斯·B·登普斯特的孙子牵头投资团队承诺保持工厂运营。手握现金的巴菲特向股东们发放了 200 多万美元分红。

但这段经历给他留下了心理创伤。他非但没有因此练就对抗敌意的铁石心肠,反而立誓绝不让类似事件重演。他承受不了一个镇子的人都恨他。