读招行 25 年中报有感

一、总体印象

这是一份没有任何惊喜的报告。

但这并不在我的意料之外,因为招行的情况符合当下的宏观基本面:

1)房地产和消费还未全面复苏 → 零售贷款增长乏力

2)资产增长靠低利率政府债和对公贷款驱动 → 净息差继续收窄

3)营收靠拉规模保住

以上结果就是:

风险资产增速大于核心一级资产增速 → 核充下滑 → 不能提升分红率

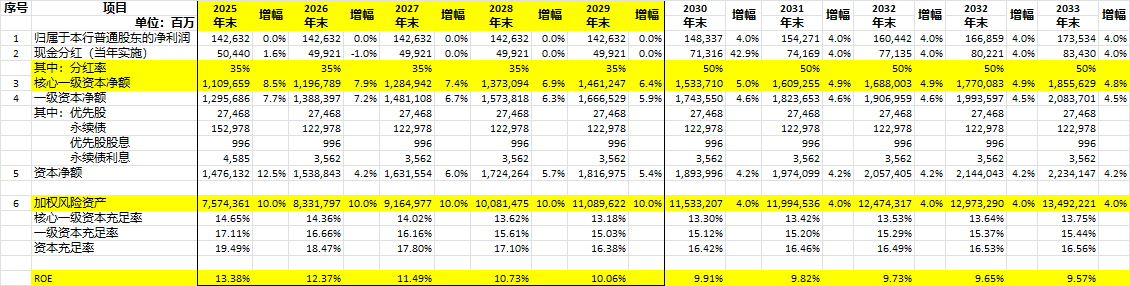

二、招行今后 10 年利润增长、分红率、核充、ROE的两种假设演变

假设一(房产和消费 5 年后复苏,之后增速恢复至名义 GDP 增速):

1)今后 5 年营收和利润增长继续为零,第 6 年开始恢复至名义 GDP 增速(4%)

2)今后 5 年风险加权资产增速维持在 10%,第 6 年开始下降至名义 GDP 增速(4%)

3)今后 5 年分红率保持不变的 35%,第 6 年直接跳升至 50%

上图可见,到 29 年,招商的 ROE 下滑到 10%。之后,在将分红率提升至 50% 的前提下,ROE 的下滑开始减缓。其实,在 4% 的增长下,要维持住 10% 的 ROE,招商需把分红率提高到 60%

从经营上看,上述假设的含义为以下两个

1)招商的净息差持续下滑到当下大行 1.3% 的水平

2)非息收入持续停止不前

那么,上述情况是否有实现的可能呢?

这完全要看房产和消费何时复苏。一天不复苏,银行就会继续在低收益、差异小的对公贷款和政府债券资产上卷。这种卷,最终会让招商的净息差向行业平均水平靠拢。

此种情况下,招商 30 年每股分红达到 2 / 35% / 2 = 2.85 元,内在价值为 25 倍分红,即每股 71 元。之后,分红和股价会每年增长 4%。

在股价为 25 倍分红下,投资者收益率就是 4% 的股息率 + 4% 的增长 = 8%,但其中只有增长部分才是复利增长。分红部分在不复投的前提下,是单利。

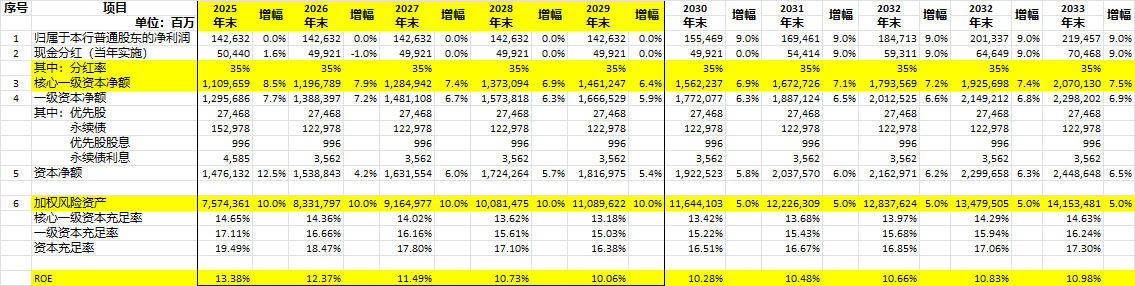

假设二(房产和消费 5 年后复苏,之后重回高单位数增长):

1)今后 5 年营收和利润增长继续为零,第 6 年开始恢复至 9%

2)今后 5 年风险加权资产增速维持在 10%,第 6 年开始下降至名义 GDP 增速(4%)

3)分红率保持不变的 35%

和情形一相同,招商的 ROE 会在 29 年降至 10%,然后再逐步抬高。图中第 10 年的 ROE 显示为 10.98%,但 ROE 会逐步恢复至 9 / (1 - 35%)=13.8%

从经营上看,上述假设的含义为以下两个

1)经济全面、强劲复苏,银行业进入加息周期

2)非息收入亦全面复苏

此种情况下,招商在 30 年每股分红依然 2 元,但内在价值一定会高于 25 倍分红(具体高多少取决于 9% 的增长能维持多久)。之后,分红会每年至少增长 9%,但股价不一定会。这是因为 9% 的高单位数增长不可永续,增长最终会和名义 GDP 同步,估值亦会逐年下降至分红的 25 倍。

其实,即便是这种情况,我依然希望招商提高分红率。因为,这种增长并非来自市场规模扩张,而是周期性红利,招商无需投入更多资本,所以可以提高分红率。

三、上述两种演变,哪种可能性更大一些?

说实话,我不知道。

但我知道,情形一(守住 10% ROE)是我可接受的底线。

情形二是理想状况,因为它的实质是长期维持 12% - 15% ROE。能做到这点的银行可称为优秀,甚至伟大。这是因为:

1)银行增长和经济增长强相关。银行业营收增长很难高于经济增长,如今后经济增长长时间维持在 5% 或更低,银行的增长也同样会放缓到这个水平。此时,维持高 ROE 的唯一手段就是高分红率。

2)实施高分红率的银行不稀奇,但做到高分红 + 高 ROE,双高的银行,真不多。

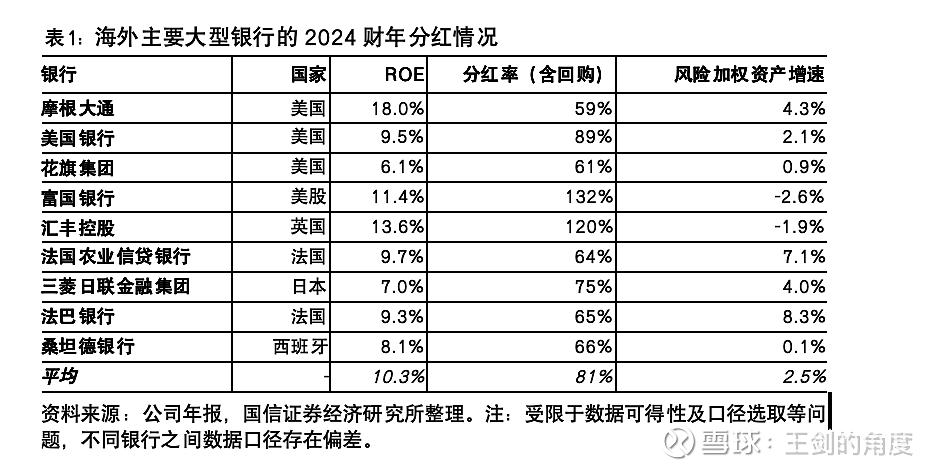

关于这点,大家可以读一读王剑老师的帖子:【国信银行】大行分红率还有多少提升空间?我这就直接引用帖子里的表格了:

以上表格显示,在(风险加权)资产增速放缓的前提下,海外的一些主要大型银行都是用提高分红率(含回购)的方式来维持住自身的 ROE 目标。

即便如此,上述银行 ROE 超过 10% 的也仅摩根大通、富国、汇丰三家。其中,靠留存利润维持营收自然增长而维持高 ROE 的,就摩根大通一家。其它两家,则主要靠大量回购维持 ROE。

欧共体和日本的银行,则因其所处经济体增长极度缓慢,虽然实施高分红率下,但它们的 ROE 依然低于 10%。

四、招商今后何去何从?

对于招商,我最关心的问题是:管理层对它今后 ROE 的目标是多少?

只是,要回答这个问题,可不简单。

管理层表示过,15% ROE 大概守不住,那退而求其次,打算守住多少的 ROE 呢?

如仅满足于 10% 的 ROE,则今后的招商就称不上优秀,更别说伟大了。

如目标是维持当下 13% 上下的 ROE,则不仅要靠外部环境的改善,更要靠内部在运营管理上,全面对标类似摩根大通那样的顶级银行。