招商 25 年度业绩快报点评

招商这份业绩快报,我并不 100% 的满意。

让我不满意的地方,不是没增长的营收和利润(这是大环境反映到银行的真实业绩),而是仅 3.82% 增长的本行股东权益。因为,这会导致招商核充下降,进而降低它尽早提高分红率的可能性。

原因嘛,正如很多球友指出的,主要是两个,一个是中期分红,另一个是综合收益亏损。

因为中期分红的影响是一次性的,所以这篇帖子的会将中期分红加回后,对招商 25 年核心一级资本净额以及核充率做一个大致的推算。

一)推算核心一级资本净额、加权风险资产

从快报披露的归属于本行股东权益,可用以下方法大致推算出核心一级资本净额:

归属于本行股东权益 - 其他权益工具(优先股 + 永续债) - 商誉 - 其它无形资产 - 依赖未来盈利的由经营亏损引起的净递延税资产

其他权益工具取三季报里的数据(177,457 百万)

商誉、其它无形资产、依赖未来盈利的由经营亏损引起的净递延税资产,取招商半年度第三支柱报告里的数据(9,953 + 1,923 + 1,320)

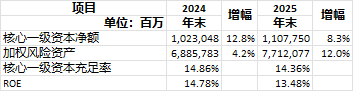

如此,可大致推算出招商 25 年度的核心一级资本净额,如下:

1,272,875 - 177,457 - 9,953 - 1,923 - 1,320 = 1,082,222 百万

再加回中期分红的 1,082,222 + 1.013 * 25,200 = 1,107,750 百万

二)推算年底的加权风险资产

鉴于招商三季度加权风险资产已经增长了 10.9%,我假设年底增长 12%

三)推算年底的核心一级资本充足率

将以上两点结合起来,我们可以得到以下核心一级资本充足率的比较数据(注意!已加回中期分红)

做为比较,去年 (24 年度)核心一级资本净额的增幅是 12.8%。造成这个差异的,主要就是其它综合收益。去年是正的 267 亿,而今年大概率是负的 170 亿。

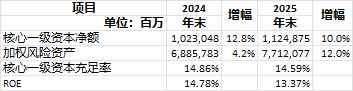

我们不妨把这部分 “损失” 也加回去,看看会怎样?

现在好看一点了。只是,10% 的增速还是低于(猜测的) 12% 加权风险资产增速。

我可以深入下去,做更多纵向分析。但这很容易陷入 “把自己代入企业经营者” 的思维模式,从而将问题复杂化。我喜欢简单,比如,直接从股东角度看问题。

四)跳出三界五行,只看 ROE 和核充

对所有长期持股的投资者来说,最重要的指标是 ROE,因为它代表了投资收益。

10% 的投资收益是底线(做不到,不如回家卖红薯)。

一家 ROE 为 10% 的公司

1)假如分红为零,则利润增长必须为 10%。此时 10% 的投资收益为复利。

2)假如增长为零,则分红必须为 100%。此时 10% 的投资收益为单利。

上述概念的公式是:ROE X(1 - 分红率)= 长期利润增长率 = 长期净资产增长率

如招行长期利润增长率为 5%,则 10% ROE 就意味分红率为 50%

但对银行来说,还有第二个指标,即核心一级资本充足率。保持甚至提高分红的前提,需要建立在核充不下降的前提上。

因为,5% 利润增长率 = 5% 净资产增长率 ≈ 5% 核心一级资本净额增长率

所以,只有加权风险资产增长率 <=(5%)利润增长率时,才能保持核充不下降

因为银行利润增长主要由资产增长带动,所以,我们可以简单地认为 5% 利润增长对应 5% 加权风险资产增长。

实际中,银行一般有大约 30% 的非息收入,所以 5% 利润增长对应 3.5% 的加权风险资产增长就可以了。除非是以下特殊情况,加权风险资产增长会高于利润增长。

1)降息周期

2)资产质量恶化时期

3)资产风险权重调整时期

当下属于降息周期,银行需要更多资产才能取得和之前一样的利润,这自然会导致核心一级资本充足率的减少。

即便如此,招商 25 年度风险加权资产的增速依然超过我的预期。我在 招商三季报:下滑的核心一级资本充足率 这篇帖子里有阐述,更详细的还需待年报出来后再看。

五)降息对核充的影响

降息对核充的影响,体现在加权风险资产的增速大于利润和净资产增速。

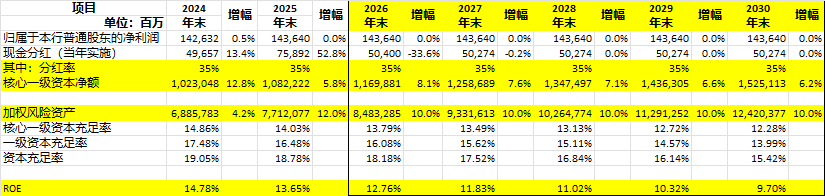

影响到底如何,我做了以下两种(极差和最佳)情形推演:

极差:连续 5 年风险加权资产增速 10%,净利润增速 0%,分红率不变

结果: 核充下滑到 12.28%,ROE 下滑到 9.7%

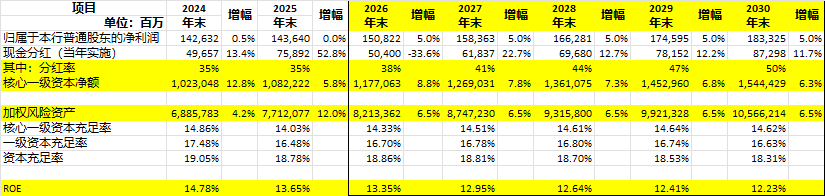

最佳:连续 5 年风险加权资产增速 6.5%,净利润增速 5%,分红率逐步提至 50%

结果: 核充维持在 14.5% 上下,分红率逐步提升至 50%,长期 ROE 守住 10%

显然,只要还在降息周期,M2 增长还在(当下 8%)高位,招商就难以进入最佳状态。

六)招商提高分红率的两个前提条件

降息周期结束

处于降息周期中的银行,必须用更多资产去赚和之前一样的利润。这必然会消耗更多的资本金,从而减低核心一级资本充足率。

核充维持在 14% 以上?

这是我根据招商管理层在业绩发布会上的发言推测的。

问题是,假设今年(26 年)继续利润零增长 + 加权风险资产继续增长 10%,则年底的核心一级资产充足率很可能跌破 14%。此时,招商管理层是否会等待核充先回到 14%,然后再会考虑提高分红率呢?

七)对管理层的两个期望

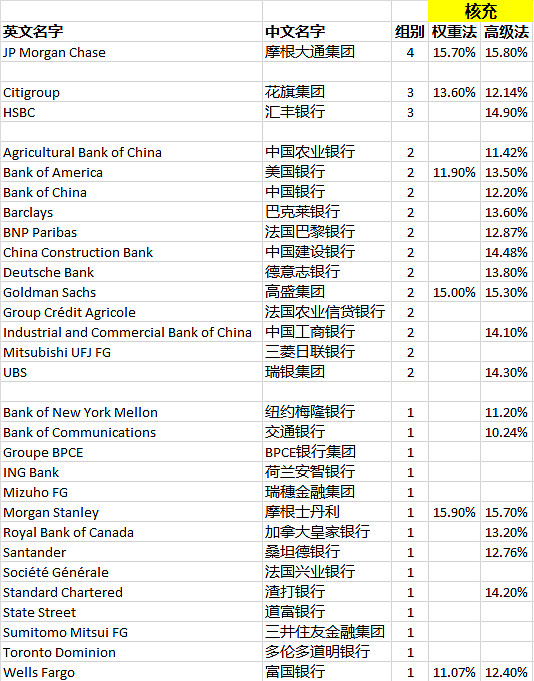

期望管理层可以向广大股东(尤其是小股东)们解释一下,为什么招商要把自己的核充对标全球那些核充第一的银行?

即便在全球系统性重要银行(如下图)里,很多核充还没到招商 14% 的银行里,不乏将利润 50% (甚至更高)拿出来分红或回购的。

期望招商把预期管理做得更好一些。比如,管理层也许可以更明确告诉大家,招商在符合什么条件的前提下会提高分红率。再比如,管理层希望守住的 ROE 底线是多少?

说到预期管理,近期茅台管理层就做得很不错,招商管理层也许可以借鉴一下。