2026年2月10日个人价值建仓投资分析——精研科技/宜安科技

介入这两个企业应该是最近精研科技的业绩预告爆了小雷,我个人向来对爆了小雷的但是基本面还可以的公司有浓厚的兴趣,了解过后又发现了宜安科技还不错,但是行业和赛道有部分重叠,就干脆一起分析了

一、精研科技的竞争优势基本面分析

(一)核心技术壁垒与行业地位

1、MIM技术全球领先

作为国内首家金属粉末注射成型(MIM)行业上市公司,精研科技拥有321项专利,良品率达95%,加工精度达±0.005mm,适配折叠屏铰链等精密部件需求。其技术优势体现在:

(1)材料创新:开发钛合金、高氮不锈钢等高端材料,成本较传统工艺降低30%。

(2)工艺整合:实现“模具设计-喂料定制-批量生产”全链条闭环,响应客户定制化需求效率提升40%。

由于这个单位的客户实在是网上众说纷纭,另外进入果链目前也不确定,但是其他头部手机还是有供货和份额的,虽然24年营收下降,但是25年MIN技术的收入也有所增加。

2、液冷散热技术突破

与英伟达联合开发“3D Vapor Chamber”液冷模块,散热效率提升60%,漏液率控制在十亿分之一。技术亮点包括:

微通道蚀刻精度±0.01mm,适配1000W级AI芯片散热需求。铜钨合金材料热导率达400W/mK,重量减轻45%。

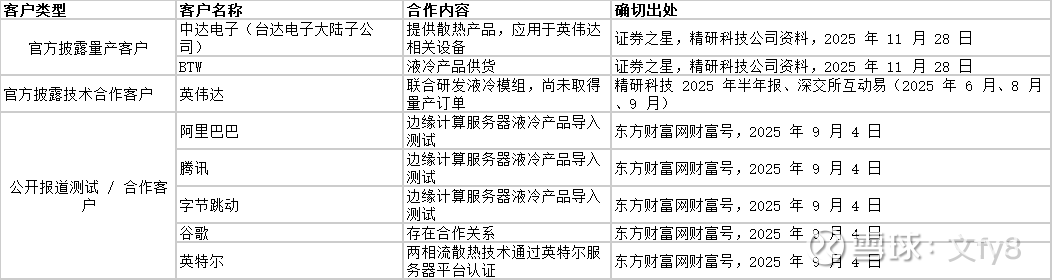

跟英伟达的合作说法很多,但是业务收入也有一些,为了管控风险还是要求证他的具体客户来源,根据确切来源统计如下,从下表来看目前是没有直接合作的。

3、机器人领域布局

为特斯拉Optimus供应灵巧手齿轮箱(单机价值4000元),并开发空心杯电机和行星减速器样件,技术指标:齿轮啮合精度达微米级,寿命超5万次。谐波减速器柔轮通过MIM工艺实现耐磨性提升30%。

(二)行业介入与增长动力

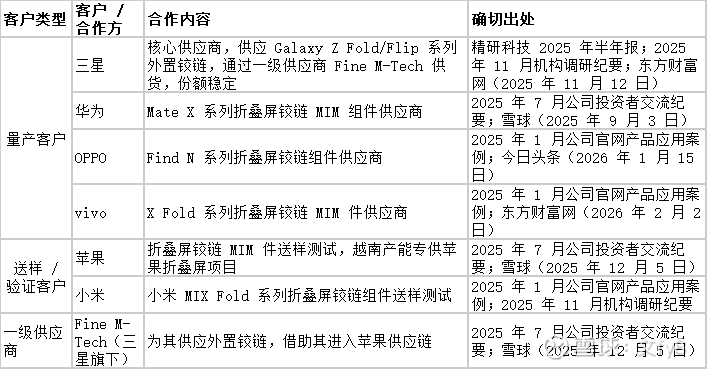

1、折叠屏铰链市场:全球市占率超60%,为华为、三星等供应核心组件,单机价值200-300元。苹果折叠屏iPhone预计2026年量产,公司有望获得20%份额。

2、AI服务器液冷赛道:2025年预计为英伟达供货50万套液冷模组,收入超50亿元。泰国基地投产后总产能达55万套/年,覆盖全球需求25%。

3、人形机器人领域:与智元机器人合作开发灵巧手总成,技术迁移至特斯拉Optimus项目。预计2035年市场规模达380亿美元,公司齿轮组件市占率目标30%。

(三)亏损业务与风险提示

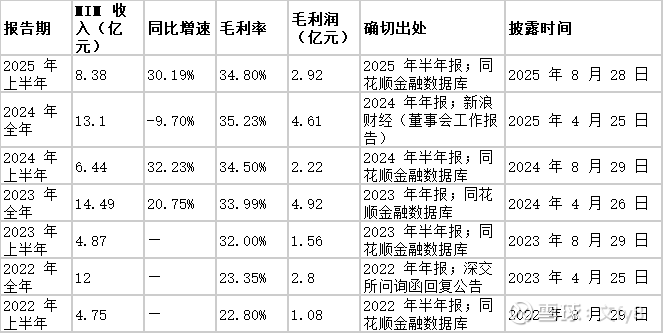

1、消费电子传统业务承压:2024年MIM业务收入13.1亿元(同比-9.7%),主因智能手机需求疲软。但折叠屏铰链增长35%,部分抵消下滑。

2、研发投入拖累短期利润:2025年研发费用同比增长1.4-1.6亿元,导致净利润率降至6.01%。高投入集中在液冷与机器人领域,效益需时间释放。

3、客户集中风险:台湾公司订单占2025年预估营收40%,若需求波动将显著影响业绩。折叠屏业务亦依赖华为(占比超60%)。

(四)个人对其技术情况分析

以上都是AI自动分析的,个人觉得风险点主要还是集中在折叠屏铰链市场,故对MIN技术和液态金属技术的情况进行了详细分析如下:

1、客户绑定差异:精研科技目前的大额研发投入有可能是果链,但是仅仅也是猜测。宜安科技液态金属铰链单机价值70-100元,但需客户端协同开发,目前华为大规模采用。

2、技术迭代动态

(1)MIM升级方向:精研科技开发钛合金MIM粉末,成本较传统工艺降30%,适配3C钛材趋势。

(2)液态金属局限:氧化稳定性问题制约AI芯片散热应用,全球仅5家企业掌握密封技术。

3、短期替代可能性低

苹果2026年折叠屏仍采用MIM+液态金属复合方案,MIM主导内部结构件。另外MIM在齿轮传动等动态部件中不可替代,液态金属更适合静态承力件”

二 、宜安科技竞争优势基本面分析

(一)核心技术壁垒构建护城河

1、液态金属技术全球领先

宜安科技拥有全球领先的锆基非晶合金生产线,公差控制达±0.02mm,强度为钛合金3倍(维氏硬度550-600),良率突破95%。其专利布局覆盖材料配方、成型工艺到表面处理全链条,尤其在折叠屏铰链领域形成技术垄断,为华为独家供应商并有望切入苹果供应链。

2、医用镁合金突破性进展

公司研发的99.99%高纯镁骨钉已完成欧盟CE认证,国内注册进入审批阶段。临床数据显示骨折愈合率98.3%,降解周期与骨愈合精准匹配,预计2025年获批后独享国内30亿元市场。@多学习多收获 指出:"全球仅宜安能生产纯度99.99wt.%医用镁"。

3、镁铝轻量化材料应用

作为特斯拉一级供应商,其镁合金车门锁盖较传统部件减重50%,6100T压铸设备群实现汽车部件一体化成型,良品率超90%。

(二)三大战略业务布局

1、消费电子:折叠屏核心赛道:华为折叠屏铰链市占率超50%,单机价值70-100元;

苹果折叠屏iPhone预计2026年量产,宜安或成铰链独家供应商,潜在收入15-20亿元;

液态金属中框技术储备成熟,若获苹果采用单机价值将提升至300元。

2、新能源汽车:轻量化解决方案:特斯拉Model X车门锁盖独家供应,墨西哥基地2026年投产服务北美客户;

与比亚迪合作电池壳体,株洲基地年产100万套镁合金机器人壳体。

3、医疗与机器人新兴领域:可降解镁骨钉瞄准骨科植入物500亿美元市场;人形机器人关节组件送样特斯拉,液态金属齿轮箱减重40%。

(三)产业链与产能优势

1、垂直整合能力:从材料提纯(医用镁四步提纯法)、模具开发到批量生产的全链条控制,较竞争对手缩短交付周期60%。

2、全球化产能布局:东莞清溪基地年产1000吨液态金属,全球最大;墨西哥工厂规避贸易壁垒,株洲6100T压铸机专攻机器人部件。

三 两个公司的技术团队情况

既然都是高精尖企业,技术团队能力就是最为核心的资产。

(一)研发团队规模与结构

1. 精研科技采用"产学研+国际化"双轮驱动模式:

(1)专利储备:累计获得50项有效专利(含2项发明专利),2024年新增17项专利,重点突破谐波减速器柔轮的MIM工艺。

(2)人才培养:与常州大学、北京科技大学建立实践基地,技术工人中高级技工占比超30%,团队通过TS16949等国际认证。

(3)全球布局:设立美国、中国香港子公司及韩国合作机构,研发人员平均年龄35岁以下,年轻化特征显著。

2.宜安科技侧重"院所合作+临床转化"路径:

(1)专利质量:拥有300+项专利(61项发明),主导制定医用高纯镁行业标准,与中科院金属所共建联合实验室。

(2)组织升级:成立苹果业务独立BU事业部,核心技术人员高宽等通过持股计划绑定,研发费用资本化率维持在28%-32%。

(3)医疗团队:医用镁材料团队平均年龄37.8岁,30岁以下成员仅占15%,强调技术传承稳定性。

(二)创新成果商业化能力

1. 精研科技:研发投入占比7.85%(2022年),折叠屏铰链良率提升至行业领先的95%,液冷模组应用于英伟达GB200服务器。2. 宜安科技:液态金属铰链实现苹果订单独家供应,医用镁骨钉通过CE认证,研发成果转化率超同业均值15%。

(三) 潜在挑战

1. 精研科技:年轻化团队在超薄液冷模组等前沿领域缺乏资深专家,2024年研发投入增速降至7.33%。

2. 宜安科技:医疗团队年龄结构老化,面临AI辅助设计等新技术适应挑战,海外专利布局弱于精研(国际专利占比12% vs 25%)。

(四) 国家级科研课题

1. 宜安科技:多领域国家级课题深度参与

(1)生物医疗领域公司自主研发的可降解镁骨钉被列入国家"十四五"重点专项和"揭榜挂帅"项目,主导制定医用高纯镁行业标准,临床数据表明其产品骨折愈合率达98.3%(优于传统钢钉的89.7%)。该技术获得CE认证,预计2025年底获批后将覆盖国内30亿元保髋治疗市场。

(2)航天与材料科学

非晶柔性齿轮:与中科院金属所、华为联合研发,应用于航天、机器人谐波减速器,获松山湖材料实验室(国家级平台)重点支持。

空间反射镜:独家承担商业航天反射镜项目,获政府开发补贴,技术耐受-269°C至+150°C极端环境,可用于月球资源开采。中科院东莞材料所2025年披露的四大重点项目中,宜安科技独占两项,反映其在前沿材料领域的国家战略地位。

(3)技术转化能力液态金属铰链已实现苹果订单独家供应,医用镁骨钉完成184例临床试验,研发成果转化率超行业均值15%。

2. 精研科技:国家级课题信息缺失

现有公开资料显示:核心技术聚焦液冷模组与MIM工艺,虽为英伟达GB200服务器提供散热方案,但未提及国家级科研课题直接参与。2025年可转债募集资金主要用于消费电子与数据中心零部件扩产,研发中心建设未披露与国家级项目的关联。

结论:团队能力的差异化价值

从技术深度看,宜安科技依托中科院合作和医疗资质壁垒,在材料基础研究方面更具优势;精研科技则凭借年轻化团队和精密加工经验,在工艺迭代速度上更胜一筹。投资者需结合技术路线选择:重视原始创新的场景(如医用植入物)宜关注宜安,强调快速量产的领域 (如消费电子)则精研团队更具适应性。宜安科技在生物医疗、航天材料领域承担多项国家级课题,技术转化与政策支持力度显著;精研科技作为精密制造龙头,其国家级科研布局尚未清晰展现。两者差异反映技术路线选择不同:前者侧重基础材料创新与国家战略需求结合,后者更聚焦市场化快速应用。

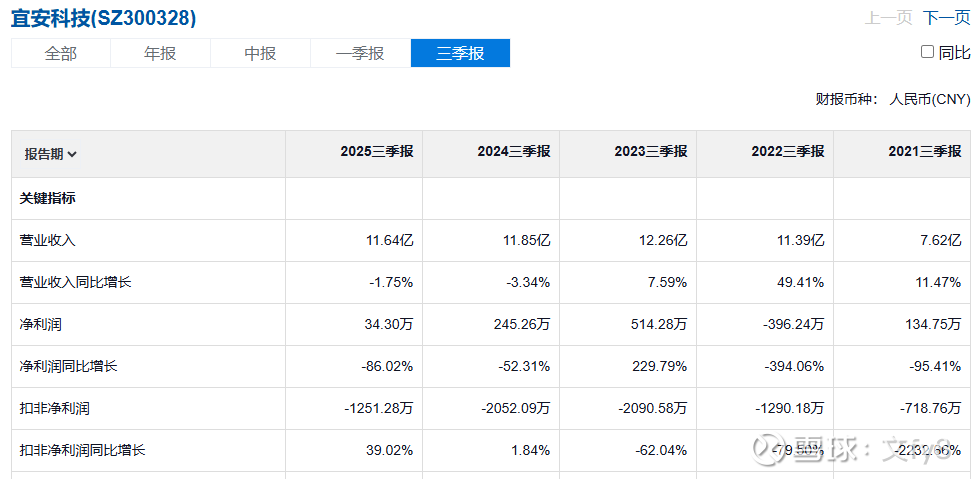

四、财务对比

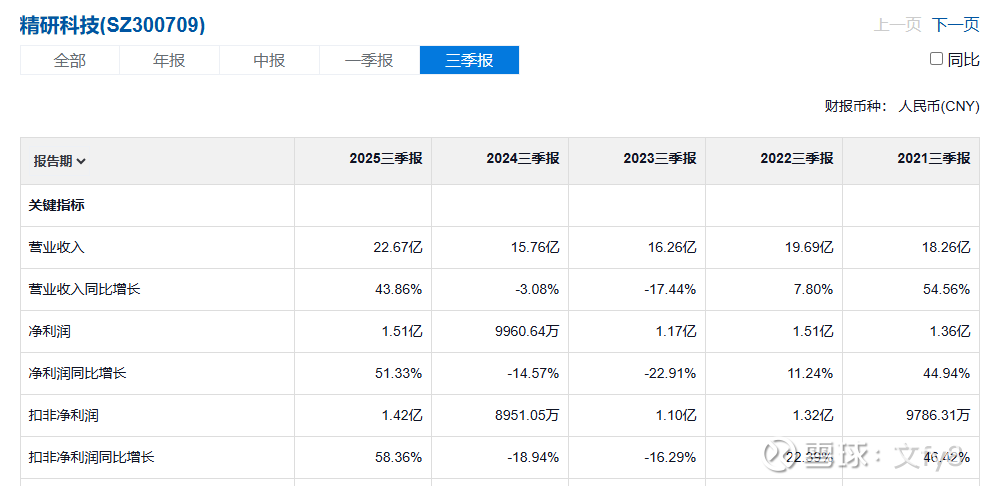

年报还有没出,虽然精研科技在四季度大额计提造成预计利润减少很多,但是单从营收来看也能反映出很多东西。精研科技更加关注商业转化能力和利润,营业收入随着电子消费品的周期和自身能力提升均在增长。宜安则近几年虽然技术上有突破但是其营收并没有实质性的增长,且企业还没有进入正向盈利的轨道,跟企业性质也有关系,精研科技为民营企业,而宜安科技为混合所有制,持股大股东为株洲国资委,自然要承担更多国家基础课题。

宜安虽然负债较高,但是他的国资身份让它相对比较安全。

五、发展潜力展望和时间点

六、投资建议

从中期来看,个人认为精研科技投资更加具有性价比,其业绩利润暴雷的风险已经释放,从股价走势上来看,近几年上涨幅度很小,目前处于历史估价低位阶段,但是需警惕其苹果和液冷订单落地情况,如果两个订单都未能落地,则还有进一步下探的空间。但是从招聘信息来看,该公司目前短期情况比较向好,适合中投资,如果发展不符合预期需要及时止损。从长期来看,宜安科技的技术底层逻辑更强,且有航天板块的底层科研能力,但是从历史上来看,他的盈利能力明显偏弱,且近两年股价已经翻了4倍,从招聘人员信息来看,他目前也有进入苹果供应链的可能,近期股价有所回落,可以考虑适当持有。

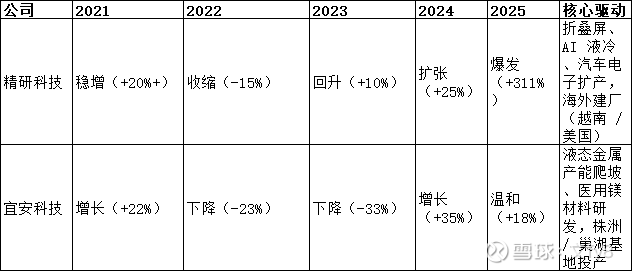

附:精研科技/宜安科技两家单位近期招聘信息分析

招聘规模:精研科技 2025 年招聘爆发(+311%),宜安科技温和复苏(+18%),精研扩张更激进,宜安受盈利约束节奏偏稳。

薪酬水平:精研整体薪资高于宜安 30%-50%,中高端岗位(本科 / 3-5 年经验)溢价更明显;宜安 5-10 年资深岗薪资接近精研,但低薪岗位占比更高。

人员结构:精研向 “技术 + 商务” 双驱动转型,本科及以上占比 45.2%,商务岗占比提升;宜安偏制造与工艺,生产 / 技工类占比 43.9%,研发岗扩张谨慎。

发展导向:精研多业务线(折叠屏、AI 液冷、汽车电子)驱动人才需求,薪资与结构向高端化加速;宜安依赖液态金属与医用镁业务落地,短期以产能 / 工艺人才为主,长期需研发 / 商务突破。