个人价值投资建仓分析——至纯科技:股价触底+国产替代,半导体气体管理和高纯工艺新龙头

国内半导体高纯工艺和湿法清洗设备的绝对龙头,而且现在股价已经跌到了历史较低水平,叠加国产替代和行业周期反转的红利,从短期来看现在国际局势这个样子,可能都是以谨慎为主,但是从长期来看,它是风险很低且有明确发展的标的,且现在处于发展拐点期,它选择发展的路径也跟其他半导体公司有很大的不同,走重资产路线真的很有意思,所以现在财务报表应该是最难看的时候。

下面结合咱们之前聊的所有问题,从核心优势、成长逻辑、股价现状、财务安全、核心技术人员稳定性这几个方面,一一说清楚,同时补充精简的财务、股价、成交量、股东数及招聘相关分析,明确业务拓展与营收拐点。

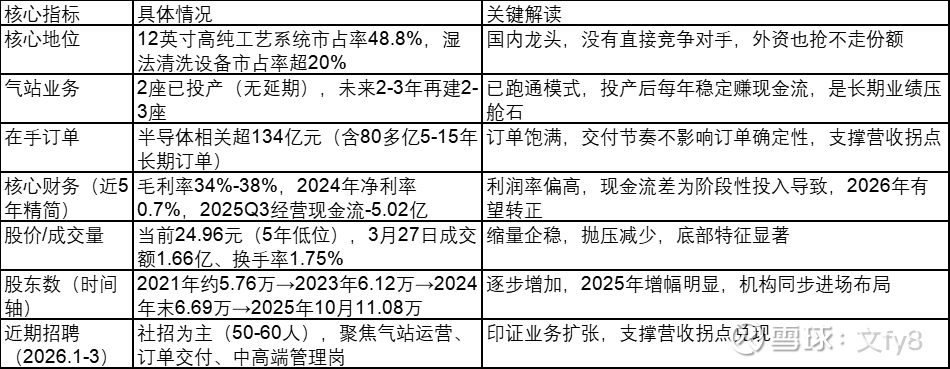

一、先看关键:至纯科技核心基本面

补充精简分析:财务上,公司利润率长期处于行业高位,2024年净利率下滑为阶段性因素,现金流差是业务扩张垫资、研发投入导致;股价处于5年低位,成交量缩量企稳,抛压已释放;股东数随股价回调逐步增加,2025年增幅显著,外资、ETF等机构新进布局,筹码结构优化。结合2026年1-3月招聘动作,其岗位布局直接指向业务拓展与营收拐点兑现,各项业务拐点明确。

二、核心优势:为什么至纯能站稳脚跟?

很多人问,至纯到底强在哪?简单说,它做的是“别人做不了、客户离不开”的生意,核心优势就3点,咱们通俗讲:

1. 技术够硬,打破外资垄断 它能做出13个9的超高纯输送管路(杂质达ppb级),核心部件全国产,比外资便宜20%-40%;湿法清洗设备28nm全工艺覆盖,14nm已通过客户验证,是国产替代核心选手。

2. 绑定头部客户,不愁订单 中芯国际、华虹等国内头部晶圆厂均为其客户,气站业务合约一签15-20年,客户粘性极高,更换成本动辄数亿。

3.全产业链闭环,赚钱路子多 涵盖设备销售、气站运营、运维服务,气站业务“自建+自营”,先赚工程费,再赚长期供气收益,现金流稳定。

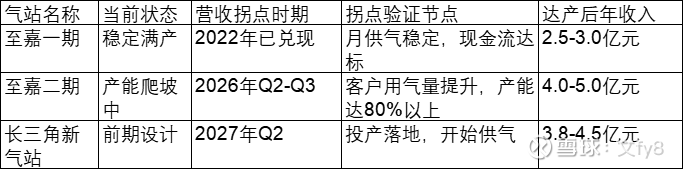

三、成长引擎:气站业务放量,未来可期(附气站明细+拐点)

半导体高纯度气站,我觉得是至纯科技的核心看点,其高纯系统虽然是龙头,但是要园区扩大产线或者园区建设才会有,不会有稳定现金流,这也正是至纯科技随着周期波动较大的根本原因,而高纯度气站则能让他有稳定的利润和营收,且这一块以国外为主导,国内目前在做的也只有它,资产投入尤其重,但是不代表不是个好生意,就这块不好意思让我啰嗦两句,至纯科技的优势

1、业务独特性

全链条自主可控 + 国产标杆:国内首家建成完全国产化、适配 12 英寸 / 28nm 制程的半导体大宗气站,从设计、建设到运营全流程自主,彻底打破外资长期垄断,也是目前少数能独立承接晶圆厂专属气站投资 + 运营的本土企业;区别于普通工业气站,专为半导体先进制程定制,纯度、稳定性、洁净度完全贴合晶圆生产严苛要求。

“投建 + 运营 + 长期供气” 一体化闭环:不做单纯工程分包,全程自主投资、自建、自运营,与客户签订 15-20 年长约,绑定晶圆厂全生命周期;依托自身高纯工艺系统(市占率近 50%)、特气 / 化学品系统能力,实现气站与厂区工艺管路、介质输送系统无缝对接,形成 “设备 + 系统 + 气站 + 服务” 一站式配套,国内无同类竞品可复制。

本土供应链 + 应急保障优势:提前搭建本土化供应链,核心耗材、备件自主可控,应对海外断供、物流波动能力远强于外资;响应速度快,现场运维、故障处理、工艺调试可快速落地,贴合国内晶圆厂扩产节奏与定制化需求。

2、成本性价比

初始投资与建设成本:相比外资气企,工程建设、设备采购、人力成本更低,整体投建成本比外资方案低20%-35%,大幅降低客户前期配套投入。

长期供气定价更灵活:无外资品牌溢价,供气单价更亲民;长周期合约可锁定价格,规避国际气体价格波动,客户综合使用成本更低。

隐性成本优势:本土化运维、备件供应,后期维护成本远低于外资;项目审批、建设周期更短,助力晶圆厂快速投产、提前量产变现。

3、与国际巨头(林德、梅塞尔、空气产品)对比

至纯气站是本土唯一可替代外资的半导体专用气站方案,胜在自主可控、成本亲民、响应高效、深度绑定客户;国际巨头虽技术覆盖面广,但供应链风险高、成本高、灵活性不足。随着国内晶圆厂扩产 + 国产替代提速,至纯气站业务的性价比与战略价值会持续凸显。

4、已经建成且稳定运营管理的经验优势

补充:气站为重资产,折旧利息会拉低报表净利润,实际年现金流超1亿,6-7年回本,合约期15-20年,回本后纯盈利。2026年1-3月招聘气站运营岗(操作工、班长等),正是为至嘉二期产能爬坡补人,助力拐点兑现。

四、重点分析:股价已到历史低位,抄底机会来了?

结合股价、成交量、股东数及招聘动作,用数据说话:

1. 股价现状:5年低位,安全边际拉满

当前股价24.96元(2026.3.27收盘价),处于近5年17.87%估值低位,低于行业中位数,回调充分,下跌空间有限,近1个月微涨2.21%,止跌企稳。

2. 成交量:缩量企稳,抛压释放

3月27日成交额1.66亿元、换手率1.75%,处于近期低位,恐慌情绪释放,底部信号明确,放量上涨即可确认筑底。

3. 股东数(时间轴精简):逐步增加,机构进场

2021年约5.76万→2023年6.12万→2024年末6.69万→2025年10月11.08万,股东数递增,机构同步布局,筹码结构优化。

4. 招聘视角:印证业务拓展,确认营收拐点

2026年1-3月招聘(50-60人,社招为主),核心指向三大业务拓展,同步明确营收拐点,精简如下:

• 气站业务:招聘运营岗(操作工、班长),支撑至嘉二期产能爬坡,拐点2026年Q2-Q3,验证节点为客户用气量提升、产能达80%以上[5];

• 订单交付业务:招聘调试、工艺工程师,解决2025年交付延迟痛点,承接134亿在手订单,拐点2026年Q1-Q2,验证节点为单季度营收同比转正、交付量提升[1][6];

• 管理与供应链:招聘采购、安全经理等,优化成本管控,支撑整体业务盈利提升,拐点2026年Q2,验证节点为净利率回升至5%以上。

五、财务与资金:高负债不可怕,现金流有望改善

结合近5年核心财务数据,通俗精简解读:

1. 利润率:毛利率34%-38%(行业高位),2024年净利率0.7%为阶段性波动(研发、减值、非经常性损益影响),2026年随营收拐点兑现将回升[3][6];

2. 现金流:2025Q3经营现金流-5.02亿,系交付波动导致,2026年随气站放量、订单回款,有望由负转正,验证节点为Q2经营现金流转正[2];

3. 高负债:负债率约65%,系气站扩产垫资,子公司独立融资对冲,风险可控。

六、风险提示与总结

1. 财务风险严峻

1)应收账款风险:规模过大、回款恶化、增长失控

应收账款持续飙升,增速显著快于营收增速,2025 年前三季度已超同期营业收入,资金大量被占用。

下游晶圆厂验收与付款周期拉长,期后回款比例大幅下滑,回款效率持续恶化。

应收主要来自长周期系统集成业务,账龄不断拉长,叠加波汇科技等非主业拖累,整体回款质量偏低。

2)经营现金流风险:持续为负、造血能力缺失

经营活动现金流长期为负,且逐年扩大,公司自我造血能力严重不足。

收入增长依赖赊销,“增收不增现金流”,高度依赖外部融资维持运营。

气站业务虽能改善现金流,但体量尚不足以对冲系统集成业务的资金消耗。

3)毛利率下滑风险:盈利持续承压

综合毛利率与系统集成业务毛利率逐年下行,成本上涨、低毛利项目占比提升、竞争加剧共同导致。

设备业务毛利率偏低,持续拖累整体盈利水平。

利息费用、减值损失进一步侵蚀利润,2025 年已出现业绩亏损。

4)债务与资金链风险:高杠杆、短债压顶、流动性紧张

有息负债规模高企,短期债务占比大,货币资金远不足以覆盖短期偿债需求。

资产负债率持续处于高位,财务费用高企,利润已无法覆盖利息支出。

对外担保规模大,且多为高负债子公司担保,存在连带偿付风险。

股权质押、借款融资持续上升,反映公司内部现金流紧张,外部融资依赖度极高。

5)并购与战略风险:非相关并购拖累整体

前期并购波汇科技等业务与半导体主业无技术、客户、供应链协同。

并购资产业绩承诺期后大幅下滑,持续拉低整体回款、毛利与现金流。

跨行业管理分散资源,挤占主业研发与扩产资金,形成明显拖累。

6)坏账计提风险:审慎性不足,潜在补提压力大

应收账款账龄结构透明度不高,计提政策或偏宽松,存在计提不充分可能。

若后续回款持续不及预期,账龄进一步老化,可能触发大额补充计提。

单项计提与非主业应收风险未完全释放,一旦集中计提可直接导致业绩大幅亏损。

公司当前处于应收高企→回款恶化→现金流失血→依赖举债→利息吞噬利润→业绩亏损的负面循环中,虽无实质性暴雷事件,但财务压力已接近临界水平,未来 1–2 年现金流能否转正、回款能否改善将决定风险是否暴露。

2. 核心总结

至纯科技是半导体龙头,基本面扎实(技术硬、客户稳、订单足),2026年1-3月招聘动作印证业务拓展,各项业务营收拐点明确(气站Q2-Q3、订单交付Q1-Q2)。当前股价处于5年低位,缩量企稳,叠加国产替代+行业周期反转红利,但是其财务风险不容忽视,还没有看到财务上明显的拐点,先看下25年年报吧,不会再年报时暴雷吧,还是在观望一下下。

从业务来看是个还可以的好标的,持续关注,价值投资就是这样吧,逢低介入,静待花开。

如果还有我没有能够看到的风险,也希望大家放在评论区,我们共同来探讨,尽可能降低自己投资的信息不对称带来的投资风险。另外最近资本市场比较悲观,入场需谨慎吧,短期内真的不好说,信息太多眼花缭乱,短线真的踩不准,太难了,哈哈哈哈。