弘信电子2025半年报浅析

晚上事比较多,耽误了下,让小伙伴们久等了,咱们就来以小散的视角来看一下这份财报到底如何,有什么特别的地方,大家有什么想法也可以留言交流,一起学习!

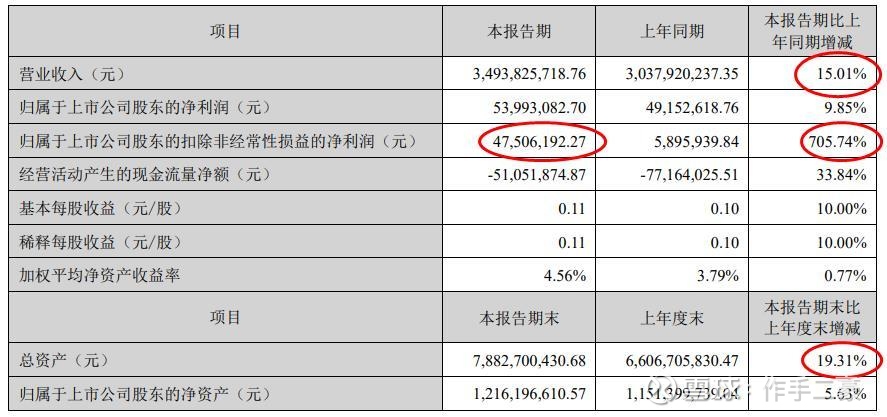

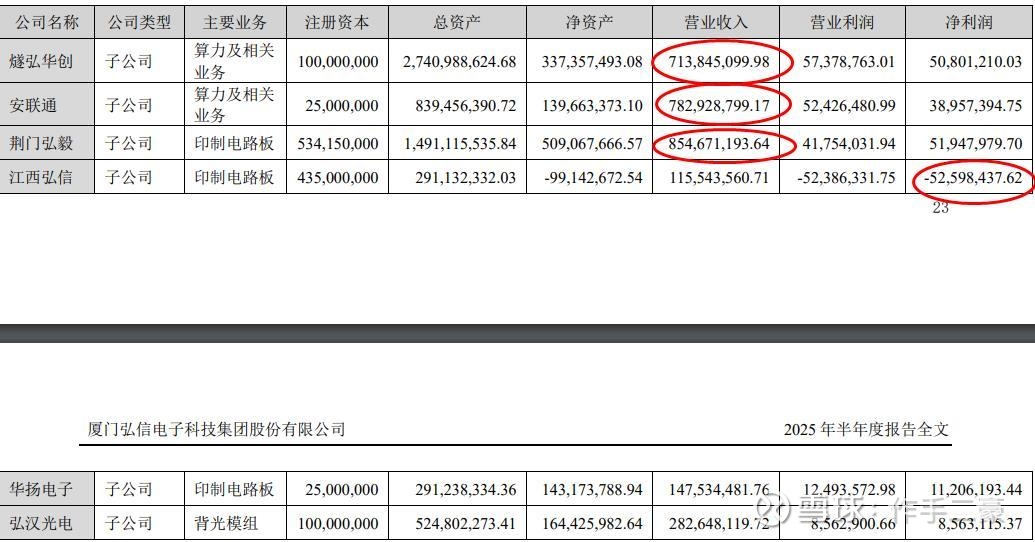

首先就是财务数据这块,说实话,没有超太多预期,看下几个图,我觉得值得关注是营收同比增速在15%,要知道这主要是算力方面收入持续高速增长,才能让营收继续维持不小的增速的,净利润增速这个看看就行,主要是去年基数少,看子公司主要盈利情况就能看出来,算力方面出了大力了,要不是江西弘信拖后腿,这个利润还能再多个几千万我看,主要是这块算力的子公司包括是扭亏为盈的FPC公司,随便一个拿出来,都能打。

其次是公司业务和优势描述这,感觉比较值得关注的都摘出来:

1.公司在 AI 眼镜、AI PC 的 FPC 应用方案在与知名客户的合作中均取得了突破性进展并进行供货,后续有望成为新的增长点。(这里面明摆的客户肯定有小米,它这个最新的ai眼镜定的目标是3年500万出货量,这批我看有个30万也就差不多了。)

2.公司的液冷漏液监测FPC应用方案顺利取得某头部AI算力服务器散热客户的订单,已经量产并出货,未来双方将进一步达成深度战略合作。(这块这个头部AI算力服务器散热客户,华为,浪潮,或者是英维克这种做液冷的,这个还不清楚啊,不过弘子的液冷技术还是有点的,不止这些,后面还有提到)

3.FPC 核心优势在于三维动态适应能力、超薄高集成设计以及抗机械应力 特性,能完美匹配机器人的运动灵活性、重量和空间限制需求,高柔性、高集成的 FPC 有望从“可选”变为“刚需”。(机器人的FPC软板,未来进行时,预计这个业务将来是大业务,向这方面靠拢是很有必要的,毕竟这些产品上面的FPC用量跟机器人比不了)

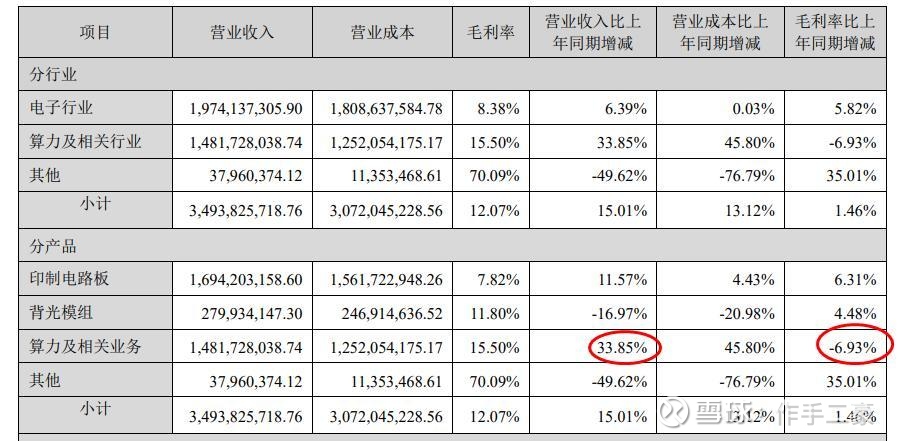

4.FPC 业务收入169,420.32万元,同比增长11.57%,市场份额进一步提升,凸显公司作为内资FPC头部企业的实力。(稳步增长,第一主业基本盘还在,且单季扭亏了)

5.公司与国内主要车载显示龙头企业保持密切的合作关系,市场份额逐步提升。显示领域市占率达到50%左右。(行业地位很明显,还跟车载显示龙头合作,不会是联创吧)

6.公司算力板块确认收入148,172.80万元,同比增长33.85%。(增长点来了)

7.公司与燧原科技深度协同,基于国产算力芯片联合研发全球领先的液冷超节点算力机柜。公司已完成新一代液冷技术产品矩阵的研发测试,包括冷板式液冷服务器、浸没式液冷AIDC一体机 及浸没式算力POD三大核心产品。(前面就提到,弘信的液冷技术不止上面那些,这块燧原越牛,它越牛,绑定燧原真是很正确的决定)

8.公司正在申请中的发明专利 190 项、实用新型专利 58 项。充分发挥产业链及产学研协同创新优势,拟在上海设立人工智能研发中心,并拟通过与清华大学、上海交通大学、兰州大学、厦门大学成立研发中心。(研发很重要,公司很重视,不断地投入才有护城河)

9.公司通过“算力底座+大模型+AI应用”的创新商业模式,以国产燧原万卡集群为AI城市提供算力,建设庆阳 AI 城市,提供政务、交通、医疗、教育、金融、安全等多个领域的应用;真正在甘肃省构建 涵盖“高性能算力服务器制造+绿色智算中心+AI城市大模型算力底座+赋能千行百业”的完整商业闭环和产业链生态。(野心十足,未来就是想依靠这一套做轻资产运营,先协助甘肃各个城市都装上AI大脑)

10.公司为客户提供的定期上门维保、硬件安装、技术支持、固件升级、设备搬迁、返厂改配置等全方位运维服务,可有效使设备使用寿命延长超20%。有能力解决从国产GPU到英伟达GPU服务器的各类维修难题,并已经多次成功为客户减少损失、保障业务稳定运行。(收购安联通,为客户提供算力售后运维服务,别小看这块,这块将来可是纯赚的,而且这块的运营能力和售后维修团队也是不可多得的)

11.公司可为客户的智算中心提供“造-投-建-运-用”全生命周期服务。公司可根据不同客户需求提供定制化的产品和服务方案。(智算中心全套方案,也是轻资产运营的方式)

12.《燧弘庆阳绿色智能数字基础设施项目投资框架协议》正同步申报“国家重大建设项目库”。(这个含金量不用多说了吧,为什么敢投这么多钱,钱从哪里来,这个项目申请下来的话,还需要问吗)

13.还有一个有意思的地方,就是十大股东里面有位叫何时金的同志一直在增持。

不能光说好的,还有要风险点也得看看负债率高这个大家都知道,担保这块真的是相当的高啊,合计已经141的审批额度了,用了的也有40多亿,占净资产比例接近4倍,不成功便成仁啊,加油吧弘子,只能迎风而上,披荆斩棘。$弘信电子(SZ300657)$