谁真正赢得了半导体战争?

故事要从1976年的日本东京说起。

那一年,日本通商产业省在东京召集了一批电子企业高管。这场会议在当时并未引起太多国际关注,但事后来看,它是全球半导体产业格局发生深刻变化的起点。会议的目标非常明确,日本意图在超大规模集成电路领域追赶美国。会后,一个名为VLSI的国家级产业计划正式启动,参与者包括NEC、东芝、日立、富士通等当时日本最重要的电子企业。

在1970年代,半导体是美国一统天下。晶体管、集成电路、计算机体系结构,几乎所有关键突破都来自美国。相比之下,日本企业更多被视为制造能力强、执行力高,但缺乏原创突破的跟随者。在这种情况下,日本并没有选择在最复杂的逻辑芯片上正面挑战美国,而是把目光投向了DRAM内存芯片。

DRAM是一种高度标准化的产品,没有品牌溢价,也几乎不存在差异化空间。在参数一致的情况下,客户并不在意芯片来自哪家公司,价格和稳定性才是决定因素。这是一个典型的重资产和强规模效应行业,资本投入巨大,折旧成本高,但一旦良率提升、规模拉开,单位成本就会快速下降。对日本企业而言,这是一个可以把长期执行力转化为竞争优势的战场。

从1978年到1984年,全球DRAM行业经历了多轮价格下行周期。按照美国企业和华尔街的主流逻辑,这正是应该削减资本开支、控制亏损、等待行业复苏的阶段。但日本企业的选择完全相反。它们在行业最不赚钱的时候持续扩产,投入资金升级设备、改进工艺、提高良率,即便账面长期亏损,也依然坚持投入。

从短期财务角度来看,这是一种非常不理性的行为。资本回报率低,现金流承压,账面表现难看。如果放在今天,很可能会被投资人质疑为一根筋无脑烧钱。但日本企业赌的不是短期利润,而是规模经济的终局。一旦单位成本被压到竞争对手之下,价格战就会从负担变成武器,把自己的痛苦转嫁给别人。

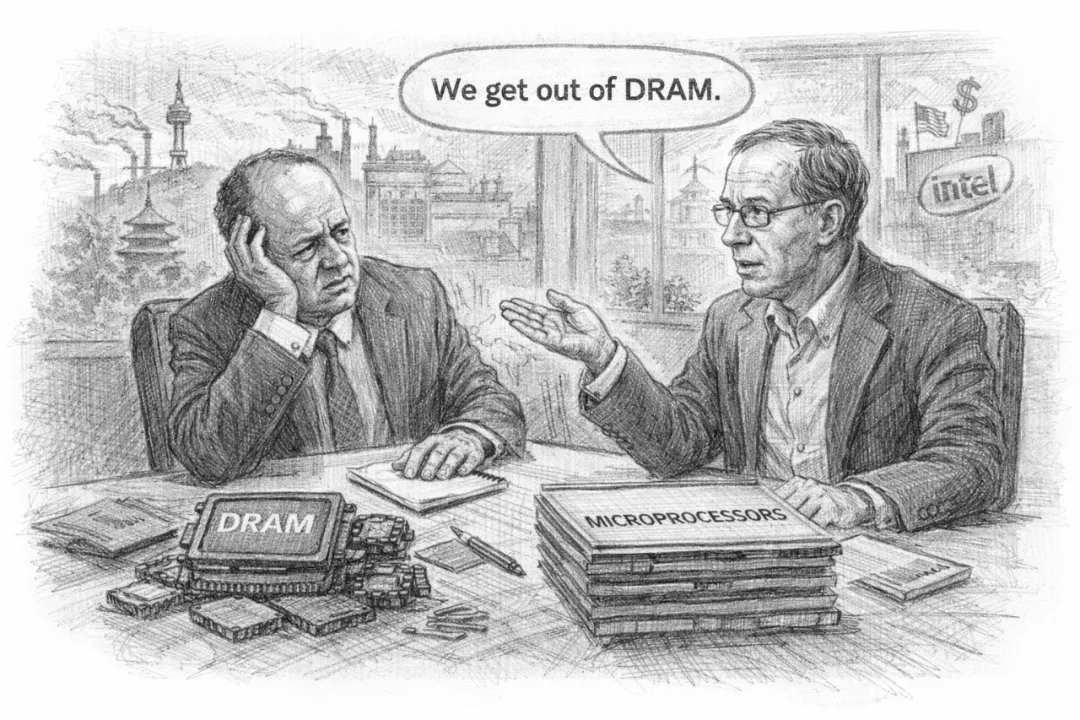

终于到了1985年,这个逻辑开始显现效果。日本DRAM厂商的市占率迅速上升,美国企业则被持续的低价竞争拖入亏损。这一年,英特尔内部发生了一次后来被反复引用的对话。时任Intel的CEO安迪·格鲁夫问联合创始人戈登·摩尔:如果我们被董事会解雇,换一批新管理层上来,新团队会做什么?摩尔的回答很简单,他们会退出DRAM。

这句话点醒了格鲁夫。在一个已经失去结构性优势的行业中,苦苦支撑耗下去消耗资源,让Intel的高管们日夜难寐。最终,英特尔在1985年宣布彻底退出DRAM,转而集中资源发展微处理器业务。从产业角度看,这是美国在DRAM战场上的败退;但从公司角度看,这个认输的决定,反而拯救了英特尔,并为其后来的成功奠定了基础。

到了1987年,日本企业控制了全球超过80%的DRAM市场份额。NEC、东芝、日立的产品,进入了几乎所有主流电子设备。日本完成了一次教科书级的产业逆袭,用的不是颠覆式创新,而是长期投入和对规模经济的极致执行。

如果故事停在这里,这会是一篇关于长期主义如何战胜短期理性的完美案例。但历史的讽刺之处在于,日本很快就成为了下一个被复制、被超越的对象。

时间来到 1990 年代,舞台转向韩国。

当时的韩国,在全球半导体产业中并不起眼。真正改变格局的,是三星电子开始在DRAM上进行大规模下注。和日本当年的判断几乎一模一样,三星选择的也是DRAM这样一个标准化、重资产、强规模效应的领域,但三星走得更远,也更激进。

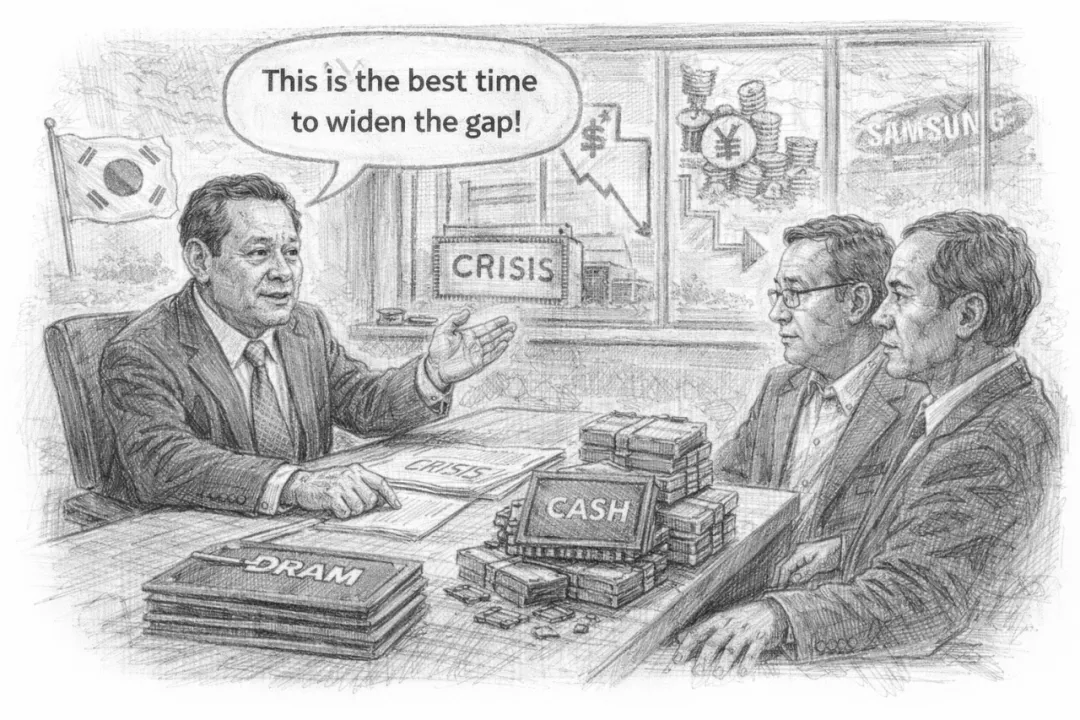

1997 年亚洲金融危机爆发,韩国经济遭遇重创,韩元大幅贬值,企业融资环境急剧恶化。按常理来说,此时应该是全面收缩、防守为主的阶段。但三星的选择却是继续加大DRAM的资本开支。时任三星总裁李健熙在内部反复强调,危机时期设备更便宜、对手更脆弱,这正是拉开差距的最好窗口。1998年,三星逆周期扩大投资,而日本同行则普遍选择削减开支、保存现金。

短期来看,三星的财务指标急剧恶化,负债上升,现金流承压。但从长期看,这一轮投资直接拉开了三星和日本企业之间的成本差距。日本在泡沫经济破裂后,金融体系风险偏好大幅下降,银行不再愿意长期输血重资产产业。企业自身也开始更加重视财务表现,逐渐失去了当年那种可以多年亏损换规模的耐心。

进入2000年代,全球DRAM市场的主导权开始向韩国转移。三星凭借更大的产能、更低的成本,在价格战中占据压倒性优势。而日本则试图通过整合来应对挑战。1999 年,在日本政府和通商产业省的强力推动下,NEC与日立整合各自的DRAM业务,成立Elpida。这家公司被寄予厚望,被视为日本 DRAM 产业最后一次系统性自救。

Elpida在技术上并不落后,制程一度接近甚至追平韩国同行。但问题出在资本投入的节奏和体量。面对三星和SK海力士持续扩产、压价的策略,Elpida无法在同样规模上跟进。2008年金融危机后,DRAM行业再次进入深度下行周期,韩国企业选择继续压价、压成本,而日本企业的资金链却率先断裂。2012年,Elpida正式破产,随后被美国美光收购,日本的DRAM产业至此彻底退出历史舞台。

今天,全球 DRAM 市场已经稳定为三寡头结构。三星、SK海力士和美光,占据了 90% 以上的市场份额。曾经主导行业的日本企业,几乎不再被提及。

如果说 DRAM 的故事,是关于如何在同一赛道上反复加码,那么中国台湾的故事,则完全不同。

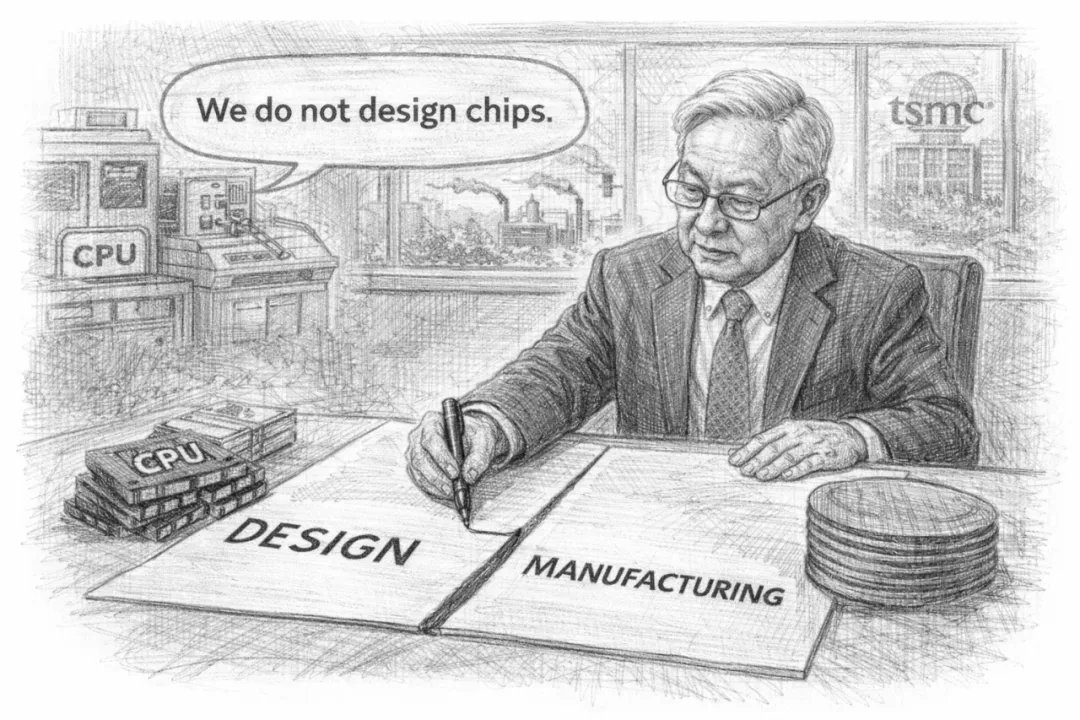

时间回到 1987 年。这一年,56 岁的张忠谋在台湾新竹创立了台积电。在此之前,他已在德州仪器工作近三十年,是少数完整经历过半导体从发明、商业化到规模化全过程的管理者之一。张忠谋出走德州,一个重要原因是他在德州仪器内部未成为最终接班人。这次职业转折,反而让他以更冷静的视角重新审视整个产业结构。

在1980年代,半导体行业几乎被一体化模式主导,设计和制造被视为不可分割的整体。张忠谋的判断却恰恰相反。他认为,随着制程复杂度不断提升,制造本身将演变为一项资本高度密集、规模效应极强的活动,大多数芯片公司最终既负担不起最先进制程的资本投入,也不愿长期承受制造环节的周期波动。

基于这一判断,台积电在成立之初便明确只从事芯片制造,而不参与任何形式的芯片设计。这个选择在当时并不讨好市场,甚至被认为限制了公司的想象空间。真正改变局面的,是台积电对业务边界的长期克制。它不断向客户强调自身的中立性,明确不会通过代工业务进入设计领域,也不会利用制造优势反向参与客户竞争。

这种克制,对当时正在兴起的一批只做芯片设计、并不自建晶圆厂的公司来说,具有决定性意义。正是因为信任台积电不会成为竞争对手,越来越多芯片设计公司才愿意将最核心的产品交由其代工。随着客户数量增加,产能利用率提高,台积电逐渐进入一个自我强化的正反馈循环。

进入2000年代后,先进制程的资本门槛急剧抬升。一座先进晶圆厂的投资规模动辄数百亿美元,已经远超大多数设计公司的承受能力。即便是传统一体化巨头,也开始在资源分配上显露出结构性压力。相比之下,始终专注制造的台积电,能够将资本和工程能力高度集中于制程推进与良率提升。

到了2010年代中后期,先进制程已高度集中。7纳米及以下节点,全球能够稳定量产的厂商寥寥无几,数得上来的只有台积电和三星,而台积电成为绝大多数高端芯片设计公司的共同选择。苹果、英伟达、AMD、高通,在最关键的产品世代上,几乎无一例外依赖台积电完成制造。

从财务角度看,这条路径并不轻松。台积电长期维持高资本开支,盈利高度依赖周期波动。但从产业角度看,它所换取的是一种近乎不可替代的地位。一旦整个行业习惯于将最先进的制造外包给台积电,后来者即便拥有资金和技术,也很难在合理时间内复制同样的规模与经验曲线。

如果把视角再向前推进,问题自然会落到中国身上。毕竟,从投入规模和政策决心来看,中国对半导体产业的重视程度,丝毫不亚于当年的日本和韩国。国家集成电路产业投资基金一期成立于2014年,规模约1,387亿元人民币,二期成立于2019年,规模扩大至约2,041亿元人民币,两期合计超过3,400亿元人民币。如果再加上地方政府配套资金和政策性银行支持,围绕半导体产业的实际投入远不止这个数字。

在DRAM领域,中国并非没有领先企业。位于合肥的长鑫存储,是目前中国最重要、也是几乎唯一试图进入主流DRAM市场的企业。该项目自2016年左右启动,由地方政府主导推进,大基金深度参与。据估计,仅早期阶段,地方层面的直接和间接支持就达到数百亿元规模。

从产能角度看,长鑫存储已经实现DDR4产品量产,月产能达到数万片晶圆。这一进展本身并不容易,但如果放在全球DRAM产业坐标系中,差距依然明显。就在中国刚实现 DDR4 量产的同时,三星、SK海力士和美光已经全面转向更先进的制程节点,并将重心放在 DDR5 和 HBM 等高端产品上。

更重要的是,中国进入DRAM领域时,行业环境已经发生根本变化。DRAM 已被明确视为战略资源,核心设备、材料和工艺节点被牢牢掌握在少数国家和企业手中。与此同时,审计、问责和风险约束也显著提高,使得企业很难在行业最低谷时继续承受长期亏损。

上面这段半导体芯片的商战史,给我们哪些启示?

第一,在强规模效应、重资产行业里,要想获得成功,投资者需要加倍超长期的耐心,而不能被短期的财务业绩过多干扰。

日本在 1980 年代连续多年亏损扩产,韩国在金融危机中逆周期加码,这些在当时看似不理性的决策,最终换来了单位成本的领先和不可逆的规模优势。相反,美国企业和后来的日本企业,在关键阶段选择控制亏损,却在无意中放弃了未来的位置。

第二,产业竞争不是一次、两次考试,而是一场超长期的,可以无限加注的牌局。

英特尔退出 DRAM,在公司层面是理性选择,但在产业层面却意味着永久性离场。日本后来试图通过Elpida重返战场,却发现所需筹码已远超承受能力。韩国的成功,来自于对这场长期博弈本质的清醒认识。

第三,决定产业成败的,从来不只是技术,而是制度能否容忍长期失败。

日本和韩国成功的共同点,在于曾拥有允许企业多年亏损、持续投入的制度环境。而当这种容错空间消失时,即便技术仍在,也难以维持优势。

第四,在极端资本密集的产业中,最大的竞争优势,往往来自于对边界的长期克制。

台积电的成功,并非源于覆盖更多环节,而是来自于对“不做什么”的长期坚持。通过明确自身定位并消除客户的竞争顾虑,它逐步占据了整个产业链中最难以替代的位置。这种克制,比扩张更难,也更稀缺。

回顾这段横跨几十年的半导体商战史,我们可以看到,真正决定胜负的,并非某一次技术突破或政策口号,而是不同经济体在关键节点上的选择方式。从日本到韩国,再到中国台湾,半导体产业反复印证一个朴素的道理:不进则退。在重资产、强规模效应的行业中,停顿本身就意味着失败。那些在低谷中选择耐心、在诱惑前保持克制的经济体,最终重塑了产业结构;而看似理性的收缩与退出,则在多年后被证明代价更高。历史并不温和,但它的逻辑一以贯之。

参考资料:

【1】Chris Miller, Chip War: The Fight for the World’s Most Critical Technology, Scribner, 2022

【2】Takashi Hikino, Alice Amsden, Staying Behind, Stumbling Back, Sneaking Up, Soaring Ahead: Late Industrialization in Historical Perspective, World Development, 1994

【3】Micron Technology, Micron Completes Acquisition of Elpida Memory, 2013