岛路明

· 上海

$金一文化(SZ002721)$ 旗下开科唯识预计能完成对赌协议,实现营收大反转

![]()

![]()

![]()

![]()

![]()

![]()

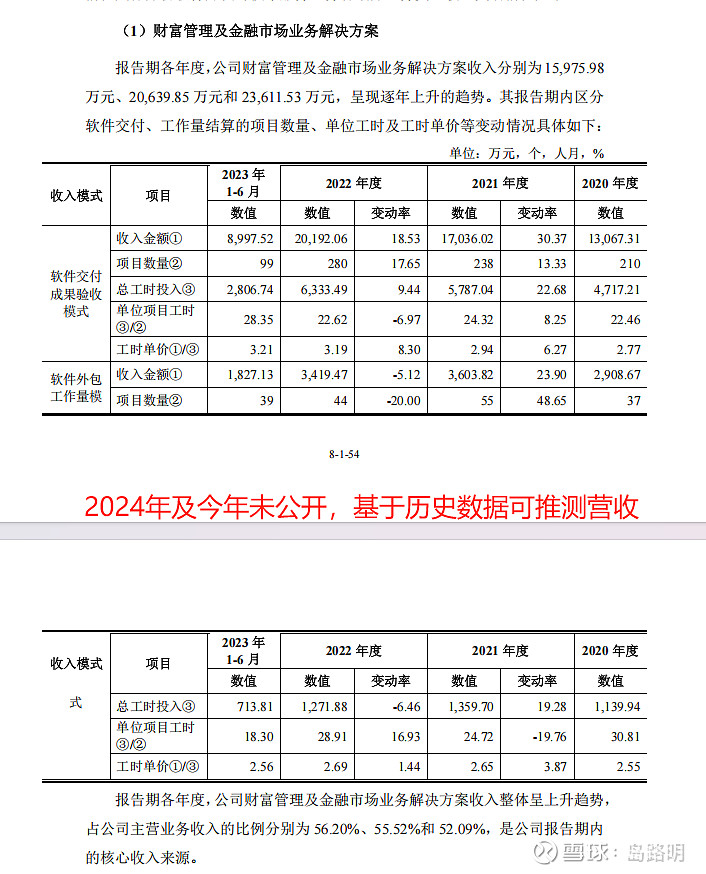

金融 IT 公司收入中最大的一块利润来源往往是:老客户系统维保、License续费、技术服费、产品迭代升级费用、尾款结算等。这部分收入不会公开披露,另外毛利率极高,是净利润“跳升”的主要来源。

开科唯识与$金一文化(SZ002721)$ 对赌条款内容为(2025–2027):

2025 年净利润不低于 6660 万元

2026 年净利润不低于 7560 万元

2027 年净利润不低于 8560 万元

![]() 目前从公开的中标项目看【开科唯识】上半年累加中标项目总额约4000多万,按

目前从公开的中标项目看【开科唯识】上半年累加中标项目总额约4000多万,按![]() 最低

最低![]() 折算利润后打3折大约1千万左右,如果以这种思维计算是开科唯识的全部可见业务来源,那 2025 年度对赌目标极大可能完不成

折算利润后打3折大约1千万左右,如果以这种思维计算是开科唯识的全部可见业务来源,那 2025 年度对赌目标极大可能完不成![]() 。

。

![]() 问题来了:这真的就是

问题来了:这真的就是 ![]() 开科唯识

开科唯识 ![]() 全部业务营收吗?

全部业务营收吗?![]()

![]()

![]()

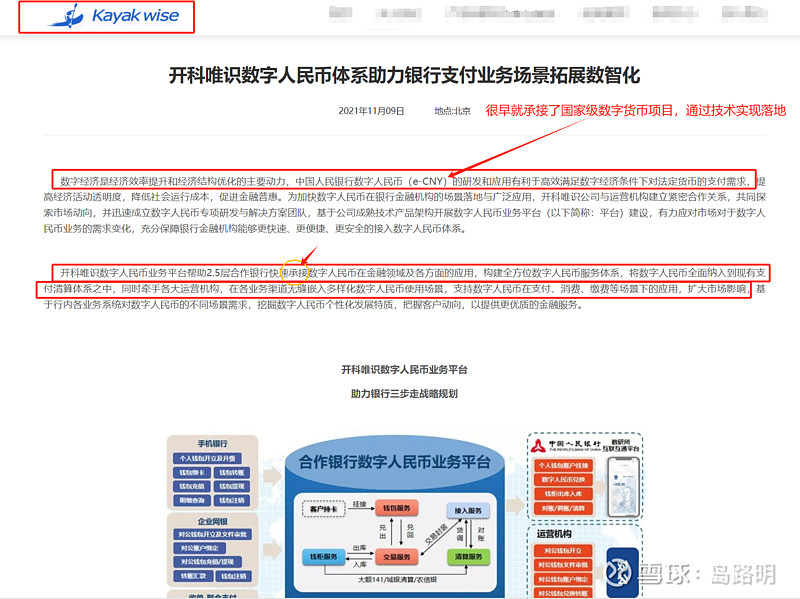

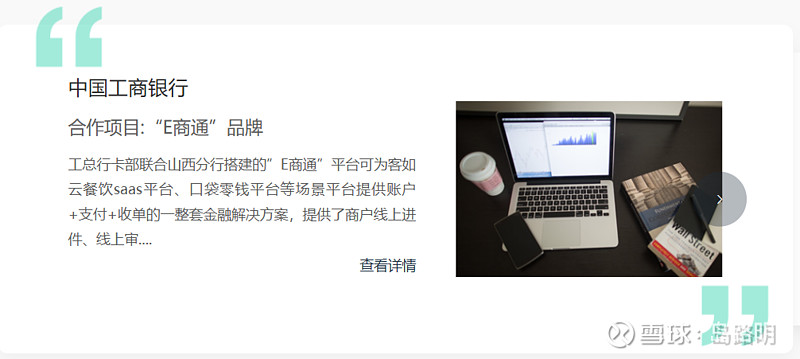

1、银行等 IT 项目很少通过公开方式招标:尤其央行、政策性银行、部委系统,部分合同为定向谈判或框架协议,不在公开网站披露的

2、开科唯识历史客户多为大型银行、证监等监管单位,极可能有“未公告合同”或者“集团框架协议”下的单独订单执行。

3、金融IT不管是硬件、还是软件部分,它不像C端产品一次性消费就完了的。对于大型金融行业每年对IT类投入很大的,另外服务于金融(银行、证券、基金支付等)、政务类的IT产品(软硬件)其最大收益不一定是产品本身,后续衍生的产品维保服务、技术支持、license模块收费、产品迭代升级等等随项目长期绑定,属于持续性收益,而且这些属于IT类固定规避风险投入,所以金融客户每年会定期续费。![]()

4、另外并购后的开唯,背靠北京国资委,其业务派发项目资源更广阔,所以订单业绩预增这应该是板上钉钉的事。