药明康德-2025年报解析

首先是highlight

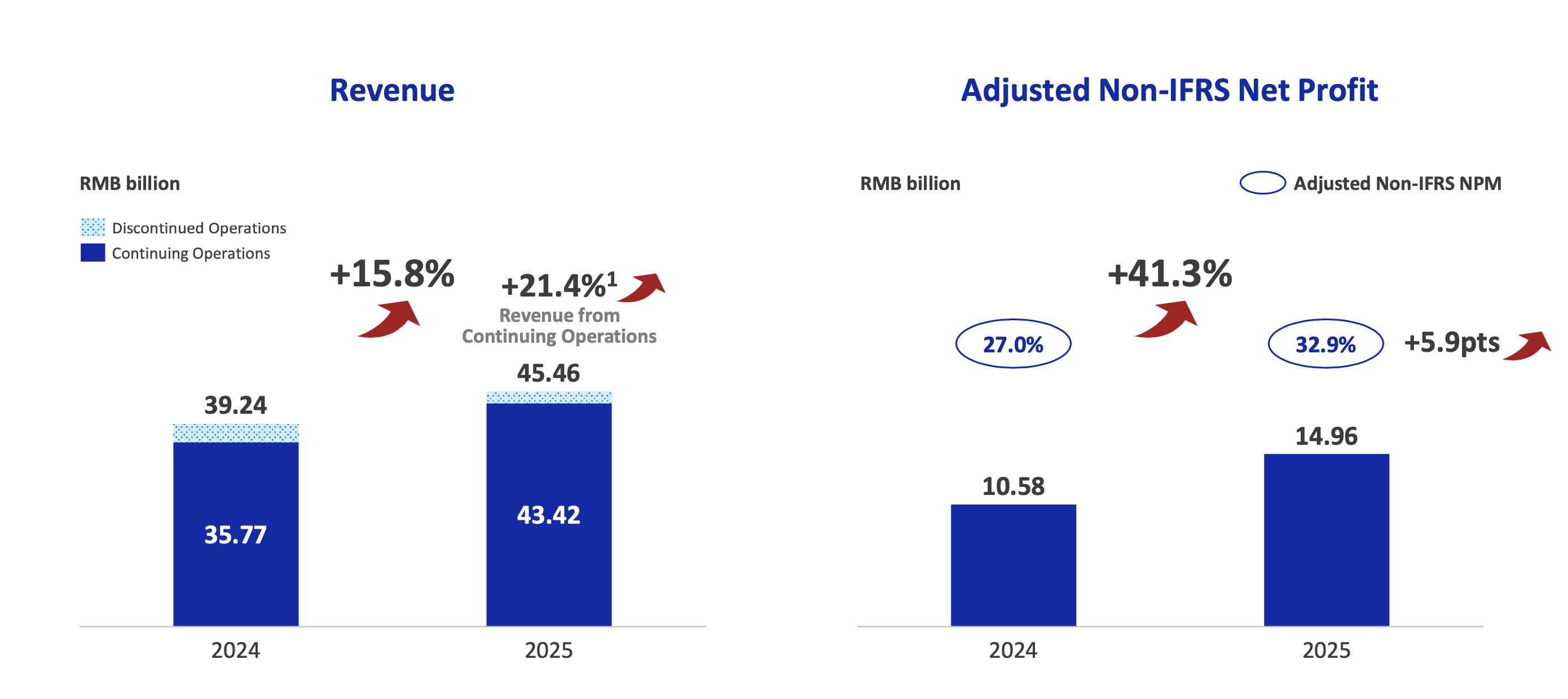

公司在2025年收入增长+15.8%,可持续收入+21.4%。从这个slide可以看到一次性的收入占比在降低,说明营收结构在优化,营收可持续性在加强。

non-IFRS net profit(这个净利润扣除了股权激励等所有非经营性的损益)目前来看149.6亿元,同比暴增41.3%,利润率 +5.9%

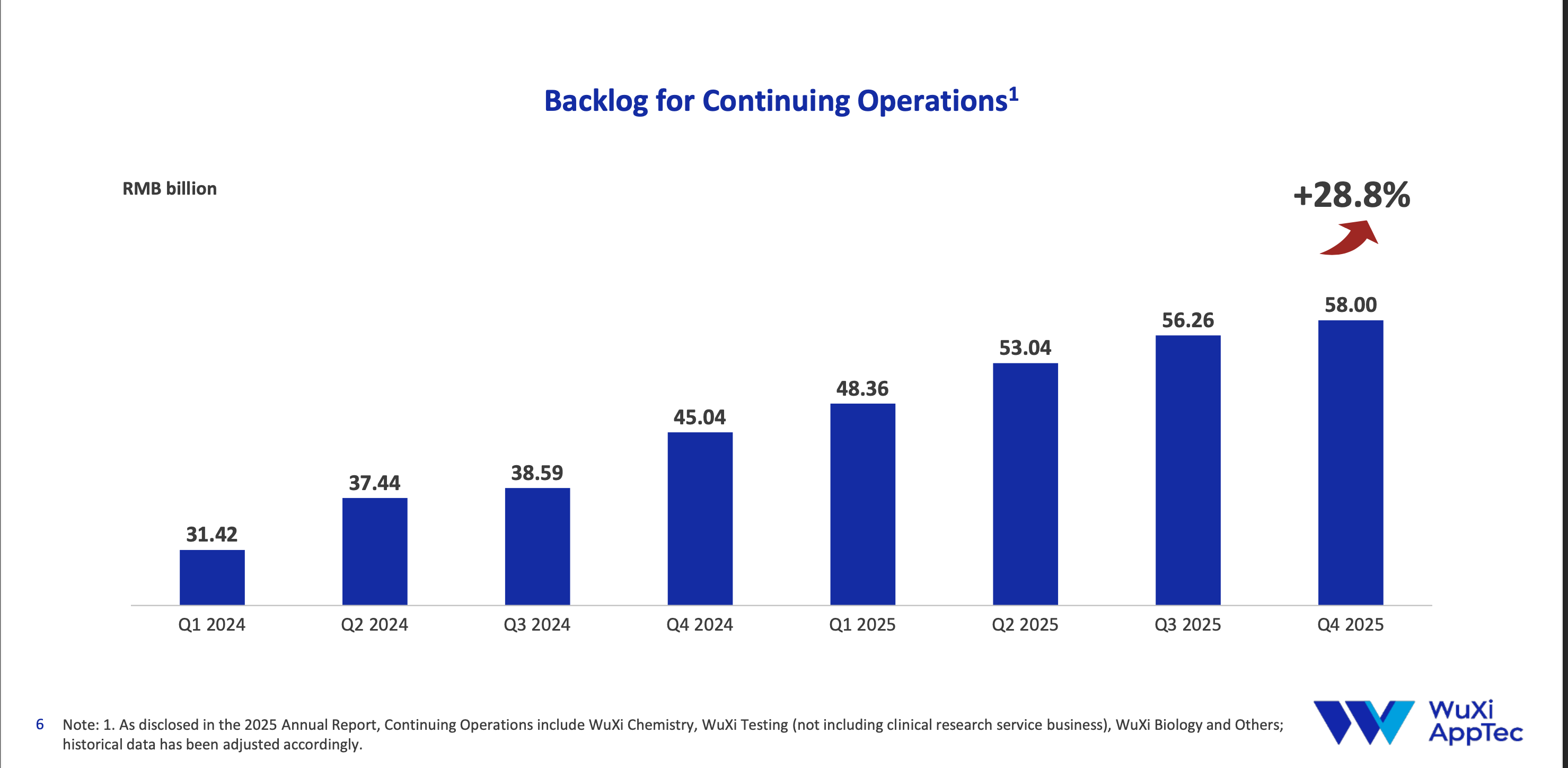

这张图是最关键的,剔除掉出售的临床cro后,调整后的订单依然还在增长(第三季度从598亿修正到562.6亿)。大家一定要对公司在手的订单异常敏感,因为国内机构对药明的定价一直是新增订单其实已经严重不足(因为法案问题美国客户砍单),全部都是老的订单在顶着,而随着时间的推移,这个预测的根基一直在动摇。

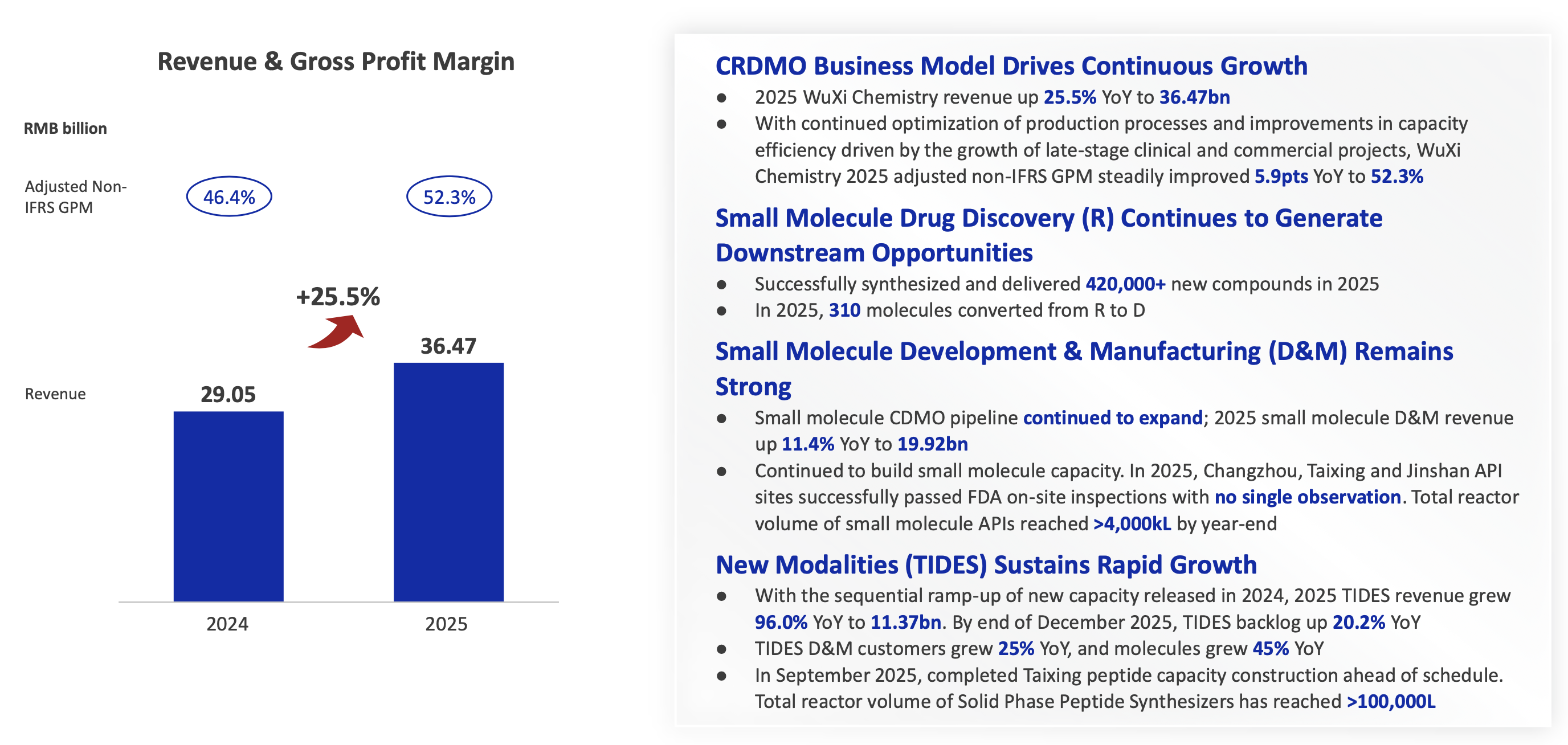

这一页可以看到,化学毛利率已经升至52.3%了,上升5.9%。所以今年的营收513亿-530亿 我们取中值520亿,那么扣非净利润保底也是165亿上下。

其他亮点:

1. 小分子业务 +11.4%, 小分子也重回增长

2. tides业务+96%,在手订单+20.2%(这个在手订单已经两个季度增速不算很高了,我姑且认为是产能爬坡问题,我们今年继续观察,这是重要的边际变化)

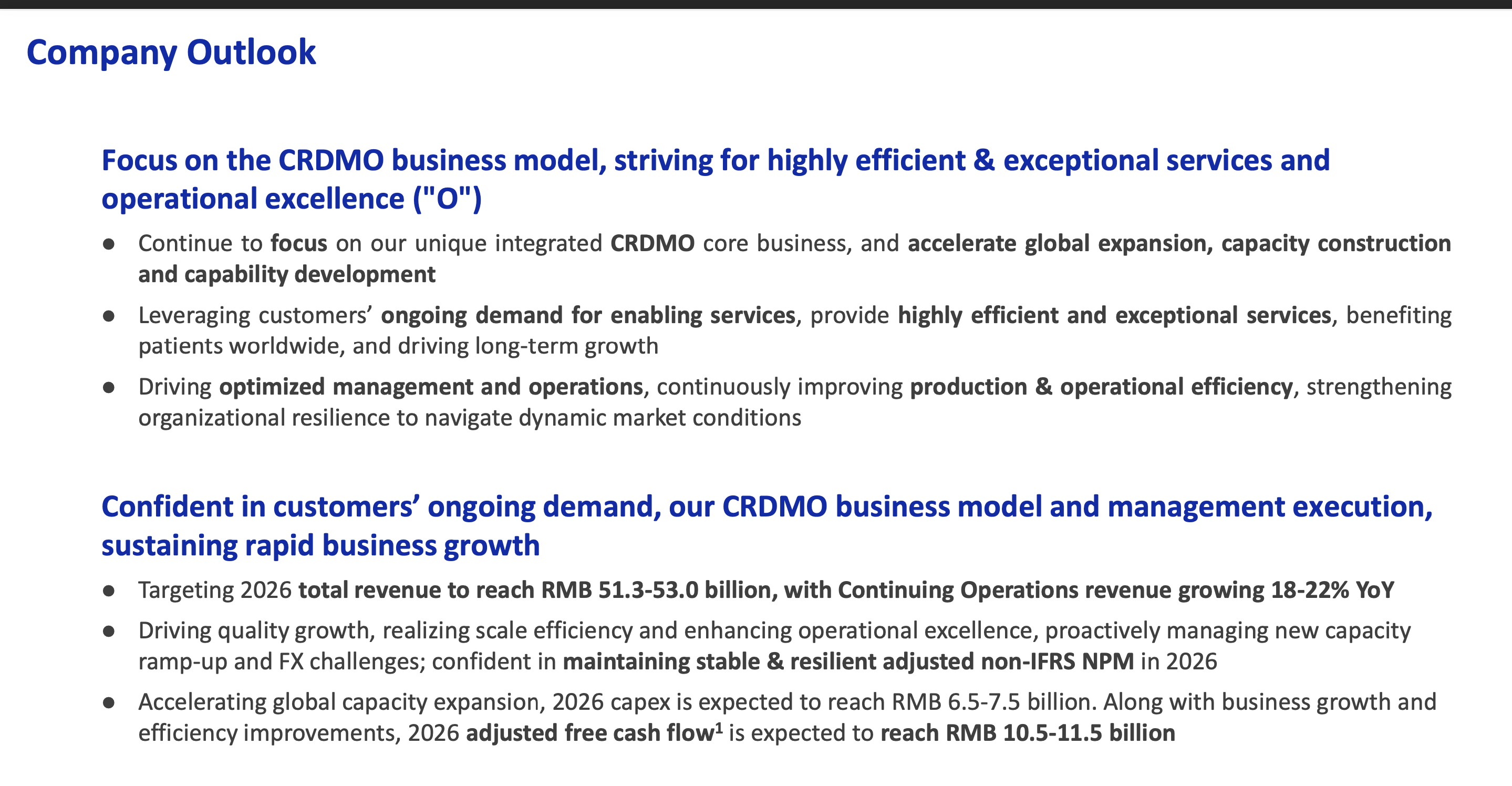

最后是展望,给了2026年营收513亿-530亿区间,根据历史经验一般都是给的偏低,且公司很有信心可以完成。资本开支在65-75亿之间,资本开支的高峰会慢慢过去,分红率未来空间很大。自由现金流105亿-115亿之间

——————————————————————

目前按照25年归母来看 87.7每股对应13.5倍pe,按照26年165亿扣非来看,pe15.8倍,均处于历史低位。

实际上财报没有太多可以分析的,关键是国内的机构到底在怕什么?其实怕的依然还是地缘政治对公司营收的影响。所以国内机构主要用的估值模型也是一个风险估值定价模型,也就是一开始就把风险计入了,那么当前13.5-15.8倍估值的区间对应的是一个重度的风险定价,大家可以对应看一下(with cagr20%)

1. 无风险,25-30倍pe

2. 轻风险, 20-25倍pe

3. 中风险,15- 20倍pe

4. 重度风险,10-15倍pe