九源基因拥有确定性与爆发

关注医药板块有段时间了,但真正敢下手买的不多。一是真正能看懂的少,二是真正有业绩确定性和成长爆发性的公司也少。而这两点是个人跟踪医药标的的关键。

减肥药肯定是不能错过的一个投资主线。梳理下来,九源基因这个“跨界”来的公司符合我的标准。简单来说,有骨科器械的确定性现金流为盾,又有减肥药管线的巨大空间为矛,攻守兼备,路径明确。

而且,公司的司美格鲁肽类似药减重适应症应临床已经结束,估计很快申报上市,进度足够快,加上公司近期一直在回购,说明底气还是很足的。1、确定性如果看过九源基因的球友,肯定都知道它的确定性就是由器械业务支撑的营收与利润基本盘,2025年上半年公司的营收是6.39亿元、净利润9017.4万元。而且,随着骨科领域的持续深耕的管线迭代,这一基本盘还在不断夯实扩大。

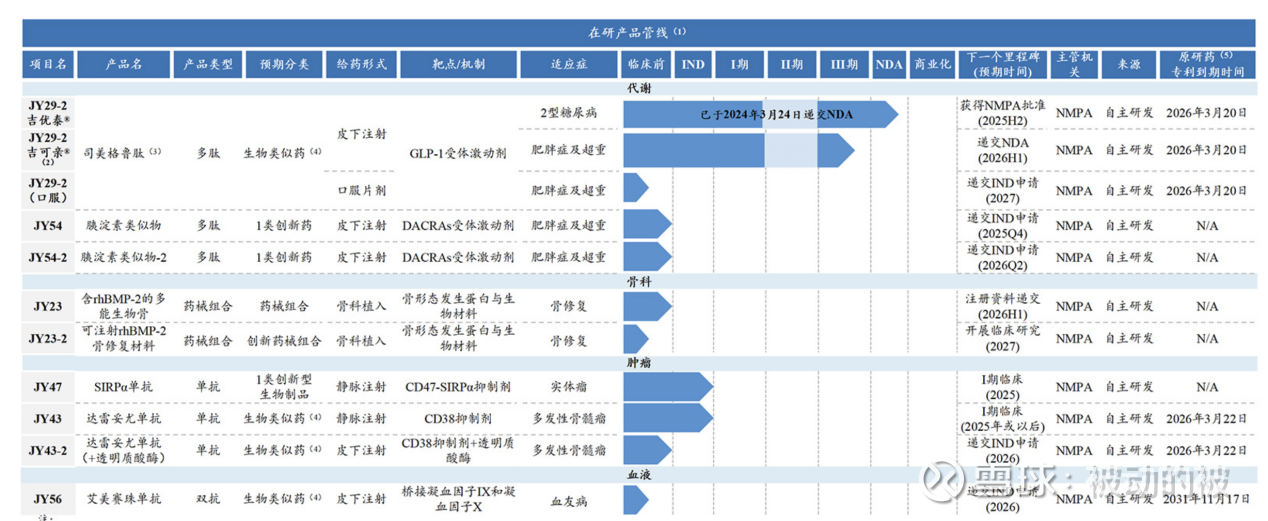

公司的王牌产品骨优导作为国内首款含rhBMP-2的骨修复材料,技术壁垒高,市场地位稳固。2021年至2024年销售收入复合增长率超33%,即便在行业承压的2025年上半年,销量也保持了10%+的增速,这证明需求刚性,是公司稳定的基本盘。

同时,九源基因在骨科领域的布局持续深化,新一代骨修复材料JY23已完成注册检验,预计2026年上半年申报上市,海外市场也取得突破,已成功将产品推向巴西、印度尼西亚等海外市场。这种“国内深耕+海外拓展”的双线策略,为这块基本盘注入了新的增长动能,确保了未来数年营收与利润的可见度。

这意味着,它是可以持续产生现金流、并能自我造血支持创新。这就为后续的爆发奠定了基础。

2、爆发性接下来是重点,九源基因在代谢领域的布局,来到了收获阶段,爆发在即。

司美格鲁肽类似药:进度领先,商业化在即。这是当前最直接的催化剂。降糖适应症处于审批阶段,减重适应症临床已经结束,估计很快会申报上市,处于国内第一梯队。

需要承认GLP-1赛道会很卷,但是这个市场又足够大。正所谓大水养大鱼,GLP-1竞争虽趋激烈,但先发者与优质玩家仍能抢占核心红利。考虑到原研药在中国曾创下近50亿年销售额的纪录,面对国内庞大的超重/肥胖人群,首仿或快仿药凭借显著的价格优势,放量速度可能超预期。九源基因很有可能就是这个幸运儿。依托公司的销售渠道优势,一旦获批,放量节奏值得期待,将成为短期爆发的核心动力。这会公司带来很大的业绩弹性。胰淀素类似物:布局下一代,彰显战略远见。真正的超额收益往往来自对未来的前瞻性押注。在开发GLP-1类似药的同时,九源基因已布局胰淀素类似物,目前有两款分子在研,长效胰淀素类似物JY54-2预计二季度申报临床,在临床前模型中显示出优异的药理活性与安全性。

九源基因的布局进度紧跟行业前沿,且依托自身GLP-1管线的优势,后续可顺利探索两者联用方案。这是减肥药的下一个爆点。胰淀素与GLP-1联用被产业界认为是实现更优减重疗效和更好安全性的下一代方案,所以全球大药企均在加速布局胰淀素领域。若九源基因在研产品早期临床数据表现优异,后续BD合作潜力也非常值得期待。

3、总结

九源基因,既有收入、有利润,更有可圈可点的在研管线,特别是司美格鲁肽类似的获批可能短期带来较大的收入弹性,胰淀素可能带来意外之喜。这些里程碑的兑现,都会落到企业利润层面,业绩增长带来的内在价值提升,继续带动公司估值重估。$九源基因(02566)$