金固股份 2026 年 2 月调研纪要核心梳理总结![]()

![]()

![]() 金固股份深耕车轮业务近 30 年,完成了从传统钢制车轮制造商到阿凡达、尼维合金新材料平台型企业的深度转型,核心依托尼维合金在强度、轻量化、成本等维度的综合性价比优势,实现阿凡达车轮在乘用车 / 商用车领域的快速放量,同时以尼维合金的跨行业适配性为基础,向电动两轮车、具身智能、商业航天等领域延伸,打造多业务增长曲线。公司 2025 年订单加速落地,产能持续扩张,财务业绩进入高速增长期,以下为全维度核心信息梳理:

金固股份深耕车轮业务近 30 年,完成了从传统钢制车轮制造商到阿凡达、尼维合金新材料平台型企业的深度转型,核心依托尼维合金在强度、轻量化、成本等维度的综合性价比优势,实现阿凡达车轮在乘用车 / 商用车领域的快速放量,同时以尼维合金的跨行业适配性为基础,向电动两轮车、具身智能、商业航天等领域延伸,打造多业务增长曲线。公司 2025 年订单加速落地,产能持续扩张,财务业绩进入高速增长期,以下为全维度核心信息梳理:![]() 一、公司发展历程与治理架构:三十年深耕,转型新材料平台

一、公司发展历程与治理架构:三十年深耕,转型新材料平台

(一)三大发展阶段,完成业务与商业模式重构

公司 1996 年成立,2010 年深交所上市,近 30 年发展历经三个关键阶段,实现从单一钢轮制造到新材料平台的跨越:

1996-2012 年(初创及上市期):深耕钢制车轮业务,成长为国内前三钢轮企业,上市时钢制车轮市占率国内第一、全球第三,完成国内外产能与核心客户初步积累;

2012-2020 年(转折与谋局期):2012 年启动阿凡达尼维合金项目研发,2015 年布局汽车后市场(汽车超人)、收购荷兰方太那强化设备能力,2020 年实现阿凡达低碳车轮首条产线投产;

2020 年至今(转型与落地期):阿凡达车轮实现定点落地与工业化量产,持续扩张产能、拓展客户,完成第一增长曲线重塑,同时依托尼维合金构建新材料平台,开启第二增长曲线。

(二)股权与治理:国资背书 + 年轻管理团队 + 员工激励

股权结构:2025 年三季度末实控人及其一致行动人持股 14%,国资持股 18.2%,为产能建设提供资源背书,助力各地区产线快速落地;

管理团队:高管团队平均年龄约 45 岁,年轻化且深耕公司多年,董事长之子任职超 20 年,董秘等核心高管为清华机械专业背景、任职超 10 年,具备多领域管理与技术经验;

员工激励:2022 年推出首期员工持股计划,2024 年 5 月至 2026 年 1 月三次披露股份回购计划,回购股份均用于员工持股,提升内部发展动力。![]() 二、车轮行业背景:需求规模稳定,轻量化进阶推动材料升级

二、车轮行业背景:需求规模稳定,轻量化进阶推动材料升级

(一)行业需求:全球 5.3 亿只 / 年,国内 1.6 亿只 / 年

车轮是汽车核心安全件,乘用车单车用 4 只,商用车加权单车用 8.4 只;2025 年全球车轮需求约 5.3 亿只,中国车轮需求约 1.6 亿只,市场规模保持稳定。

(二)技术演进与材料渗透:轻量化成核心趋势,乘用车铝为主、商用车钢为主

技术演进:1970 年前以热轧低碳钢车轮为主→1970 年后铝合金车轮普及(轻量化初步阶段)→2020 年至今轻量化进阶,镁合金、尼维合金、碳纤维车轮应用加速;

材料渗透:乘用车领域铝合金车轮渗透率约 75%,核心诉求为轻量化、美观度;商用车领域仍以钢质车轮为主流,核心诉求为强度、承载能力。

(三)竞争格局:多元材料竞争,尼维合金综合性价比突出

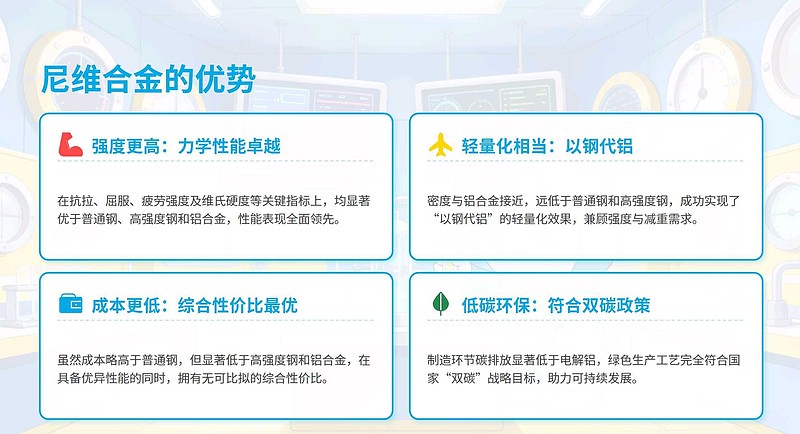

行业形成铝合金主导乘用车、钢轮固守商用车、碳 / 镁合金冲击高端的多元竞争格局;各类材料中,尼维合金在抗拉强度、屈服强度、疲劳强度、维氏硬度、密度、成本六大指标综合对比中性价比最强,成为轻量化升级的核心优选材料。![]() 三、核心技术:尼维合金 —— 六大指标占优,实现 “以钢代铝 / 以钢代钢”

三、核心技术:尼维合金 —— 六大指标占优,实现 “以钢代铝 / 以钢代钢”

尼维合金是公司转型的核心技术底座,其性能与成本的综合优势成为各领域替代的关键,核心定位为乘用车以钢代铝、商用车以钢代钢。

(一)材料性能与成本对比:综合性价比远超同类

普通钢:成本低但轻量化弱,综合性价比中等;

高强度钢:轻量化 / 强度优于普通钢但成本高,性价比偏低;

铝合金:轻量化好但成本高,性价比中等;

钛合金:成本最高、轻量化一般,仅用于高端赛车,性价比极低;

尼维合金:成本高于普通钢但低于其他钢类,轻量化水平与铝合金接近,强度指标更优,综合性价比全维度第一,且制造环节碳排放显著低于电解铝。

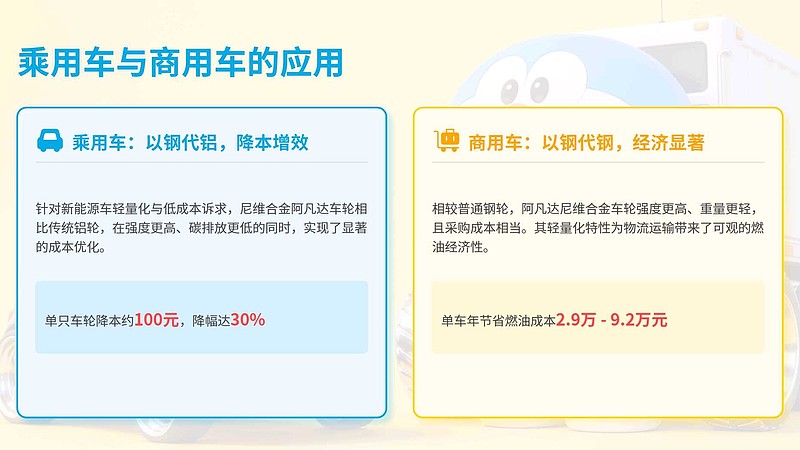

(二)乘用车 “以钢代铝”:单轮降本 30%,契合轻量化 + 降本双重诉求

新能源车渗透率提升下,乘用车对车轮的轻量化(缓解续航焦虑)、低成本(政策补贴减弱)、美观度诉求凸显,尼维合金阿凡达车轮完美适配:

成本端:A0 铝成本约 2.4 万元 / 吨,铝合金车轮售价约 300 元 / 只;阿凡达车轮售价约 200 元 / 只,单只降本约 100 元,降幅 30%;

附加优势:钢价远低于铝价,且尼维合金强度更高、碳排放更低,替代吸引力显著。

(三)商用车 “以钢代钢”:采购成本相当,单车年省燃油成本 2.9-9.2 万元

商用车核心诉求为高承载、低油耗,阿凡达尼维合金车轮相较普通钢轮强度更高、重量更轻,适配燃油车降油耗与商用车电动化趋势:

采购端:阿凡达商用车车轮与普通钢轮成本基本持平;

使用端:单车每年可节省 4000-13000 升燃油,对应燃油成本节约 2.9 万 - 9.2 万元(中值 4-5 万元),经济性优势显著。![]() 四、核心业务:阿凡达车轮 —— 订单加速,产能扩张,成第一增长曲线

四、核心业务:阿凡达车轮 —— 订单加速,产能扩张,成第一增长曲线

阿凡达车轮是尼维合金的核心落地产品,历经近十年研发产业化,2025 年进入订单加速、产能放量阶段,成为公司当前收入利润的核心增长来源。

(一)产品矩阵:覆盖基础到高端,适配不同客户需求

历经多年迭代,构建完善的阿凡达车轮家族矩阵,满足不同车型、客户的定制化需求:

基础版:完成工业化量产,为核心走量产品;

进阶 / 高端版:赛博坦超级车轮(轮辋尼维合金 + 轮网铝合金,满足高端造型需求)、双子星车轮(强度更高、设计更复杂,适配各类车型)。

(二)定点与订单:客户覆盖主流车企,2025 年下单节奏加速

核心客户:已获比亚迪、奇瑞、领跑、长安、通用五菱宏光等国内外主流车企定点,客户基础扎实;

定点数量:2022-2025 年分别获得定点 20 个、10 个、14 个,相关项目 2023 年起陆续规模化量产;

订单加速:2025 年客户下单节奏显著加快,核心原因是路试验证后,产品在强度、成本、造型等维度表现超预期,推动客户持续加码。

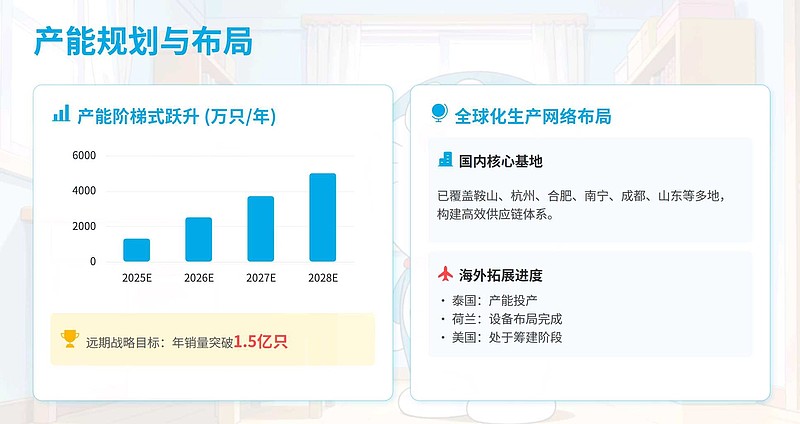

(三)产能规划:2025 底 1300 万只,远期目标年销 1.5 亿只

阿凡达车轮 2020 年首条产线投产后持续扩产,产能规划清晰,远期目标直指全球龙头:

短期产能:2025 底产能达 1300 万只,2026-2028 年分别规划 2500 万只、3700 万只、5000 万只;

长期目标:年销量 1.5 亿只,对应年营收超 700 亿元,国内市占率 50%、全球市占率 30%(2028 年阶段性目标全球市占率 10%)。

(四)产能布局:国内多基地 + 海外全球化,服务国内外核心客户

国内:规划覆盖鞍山、杭州(大本营)、合肥、南宁、成都、山东等多地,贴近车企产业集群;

海外:泰国已有产能基础,荷兰依托收购的方太那完成设备布局,美国处于筹建阶段,目标服务特斯拉、福特、通用等美国主流车企。

(五)产线优化:投资强度大幅下降,毛利率与回报率提升

单条产线投资成本从 2021 年3.5 亿元 / 百万只降至 2025 年1.1 亿元 / 百万只,核心驱动为设备国产化率提升、投资成熟度提高、产线拉通程度优化;投资强度下降直接带动车轮业务毛利率持续提升,产线投资回报周期缩短、投资回报率显著改善。![]() 五、第二增长曲线:新材料平台 —— 跨行业延伸,多领域落地

五、第二增长曲线:新材料平台 —— 跨行业延伸,多领域落地

公司依托尼维合金高强度、轻量化、低成本、跨行业适配的核心优势,构建阿凡达尼维合金新材料平台,通过自研、联合开发、股权合作等方式,向电动两轮车、具身智能、商业航天、低空飞行、无人机等领域延伸,打造第二增长曲线,各领域均已实现重要合作与落地进展。

(一)电动两轮车:新规带来 “钢性升级”,与九号合作,2026 年产能 200 万辆

政策红利:2025 年 9 月 1 日新版电动自行车新规实施,限制塑料使用、提升结构强度要求,推动行业材料钢性升级,尼维合金成为最优替代方案(强度超铝 / 镁合金、轻量化相当、成本更低);

核心合作:2025 年 10 月与九号公司签署战略合作协议,共同攻关车架、车轮的轻质高强度材料替代技术;

产能与市场:2026 年规划两轮车产能 200 万辆,预计当年实现收入利润释放;国内两轮车市场规模约三四百亿,公司有望快速抢占市场份额。

(二)具身智能:与头部机器人企业合作,结构件量产在即

将能力从车轮延伸至通用结构件平台,核心替代机器人原有钢、铝、镁合金材料:

志源机器人:已提供尼维合金核心结构件,产品通过第三方测试并超客户标准,有望实现量产批量供货;

鹿鸣机器人:2025 年 8 月签署战略合作协议,探索尼维合金在四足 / 人形机器人机身零部件的应用;

潜在应用:人形机器人关节连杆、大腿机构连杆、轴承压片 / 压盖、外壳等结构件。

(三)商业航天 + 低空飞行 + 无人机:探索高端场景,替代铝 / 钛合金

围绕各领域高强度、轻量化、降本的核心需求,开展材料替代探索,已与头部企业达成技术交流 / 合作:

商业航天:2026 年 2 月与光电探索合作,探索尼维合金在火箭柱箱、整流罩等领域的材料解决方案;

无人机:与美团机器人合作,利用尼维合金优势替代铝合金、钛合金、普钢、高强钢,实现减重、降本、降碳;

低空飞行:基于核心材料优势,同步开展低空飞行器结构件的材料适配探索。![]() 六、经营改善与财务预测:业绩触底回升,进入高速增长期

六、经营改善与财务预测:业绩触底回升,进入高速增长期

(一)2016-2021 年业绩波动原因及后续改善措施

波动核心:汽车销量下滑 + 阿凡达项目研发无收益 + 汽车后市场(汽车超人)早期投入拖累业绩,2016 年、2020 年亏损显著;

改善措施:2021 年出售江苏康众部分股权,剩余 9.85% 股权分类为公允价值计量且其变动计入当期损益的金融资产,不再影响常规利润,仅在估值调整等特殊情况产生影响,大幅稳定 2022 年后利润表现;

经营优化:2022 年后收入利润均由车轮主业贡献,期间费用率持续下降(销售、管理、研发、财务费用率均稳中有降),经营效率持续提升。

(二)财务预测与估值:业绩高速增长,PE 逐年下滑,首次覆盖![]()

机构以传统业务平推 + 阿凡达车轮按产能放量 + 跨行业业务逐步贡献为测算口径,给出 2025-2027 年业绩预测,业绩增速显著,估值逐年下降:

营收:2025 年 44 亿元、2026 年 66 亿元、2027 年 89 亿元;

归母净利润:2025 年 1.4 亿元、2026 年 6.9 亿元、2027 年 9.2 亿元(对应 EPS 0.1 元、0.46 元、0.93 元);

估值:以 2026 年 2 月 13 日收盘价 12.64 元计,2025-2027 年 PE 分别为 129 倍、28 倍、14 倍,远低于可比公司均值;

评级:考虑阿凡达车轮放量及跨行业业务的增长潜力,首次覆盖给予![]() 评级。

评级。

(三)业绩增量来源

短期(2025-2027 年)核心增量为阿凡达车轮产能放量与订单落地;中长期(2027 年后)核心增量为电动两轮车、具身智能、商业航天等跨行业业务的全面释放。![]() 七、护城河构建与资源保障:五位一体闭环,国资加持助力扩产

七、护城河构建与资源保障:五位一体闭环,国资加持助力扩产

(一)“五位一体” 技术与资源闭环,构筑核心护城河

公司构建了难以复制的五位一体闭环体系,成为尼维合金与阿凡达车轮的核心竞争壁垒:

材料配方拥有专利;2. 成型工艺拥有专利;3. 200 多人自研核心技术团队;4. 设备与产线能力依托收购的荷兰方太那;5. 地方政府 / 国资投资入股,提供资源背书。

(二)产能扩建的资金与资源保障

通过与各地国资成立合资公司的方式,为产能全国化布局提供充足的资金、土地、政策等资源支持,保障产线快速落地与扩张,匹配订单加速的需求。

$金固股份(SZ002488)$ $创业板指(SZ399006)$ $上证指数(SH000001)$

以上均为网络搜集,未确认真实性,有诸多纰漏,仅为复盘使用,无投资决策建议。