最有可能获得BD大单的减肥药标的

GLP-1激动剂(减肥药)全球市场规模预计高达1500亿美金,考虑到除了诺和诺德、礼来以外,其他MNC在研发管线上较为落后,例如辉瑞三条管线(Danuglipron、Lotiglipron 、小分子)全部失败,艾伯维、罗氏研发进度较为落后,MNC不可能把千亿级别市场拱手让给礼来、诺和诺德,因此大概率需通过外部引进管线实现快速追赶。

辉瑞在2025Q2业绩电话会上就明确表示,未来辉瑞仍然重视心血管与肥胖领域,将继续评估外部机会,以补充产品管线组合,并强调还有130亿美金用于BD。

中国创新药企业的临床进度领先、数据优异的管线,有望成为潜在交易标的,2025年下半年或迎来重要合作落地。

一、减肥药的未来发展方向

1、口服

口服制剂优势:

1)约25%人群抗拒注射给药,口服制剂可覆盖该群体;

2)现有注射剂对30%-40%人群效果有限(如司美格鲁肽无效者),需新靶点补充。

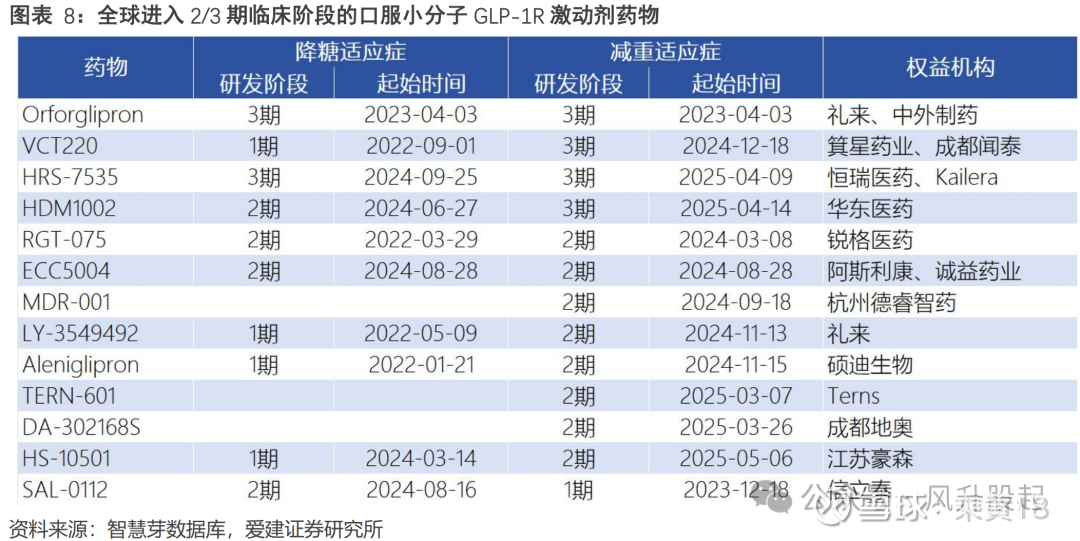

口服小分子:华东医药、恒瑞医药,都是三期,歌礼制药,二期,ASC30已初步展现出优于O药的潜力。

口服多肽:恒瑞医药、博瑞医药、甘李药业、民为生物(乐普医疗)等。

2、注射剂升级

长效:双周/月剂型提升依从性(如众生药业双周制剂)

安全:如众生双靶点药物恶心呕吐发生率<10%,显著低于替尔泊肽的20%+

长效、安全这一块,众生药业比较领先。

众生的RAY1225属于双靶点替尔泊肽类似物,双周剂型,安全性优于原研,副反应发生率低50%,同时有月剂型维持治疗方案在研。

众生疗效与安全性数据支持对外授权,有出海潜力。

3、多靶点

目标突破减重绝对值(如替尔泊肽72周剔除安慰剂后减重20.2%);

理想目标为48周减重25%,手术方案适用于BMI基数极高人群(占比有限)。

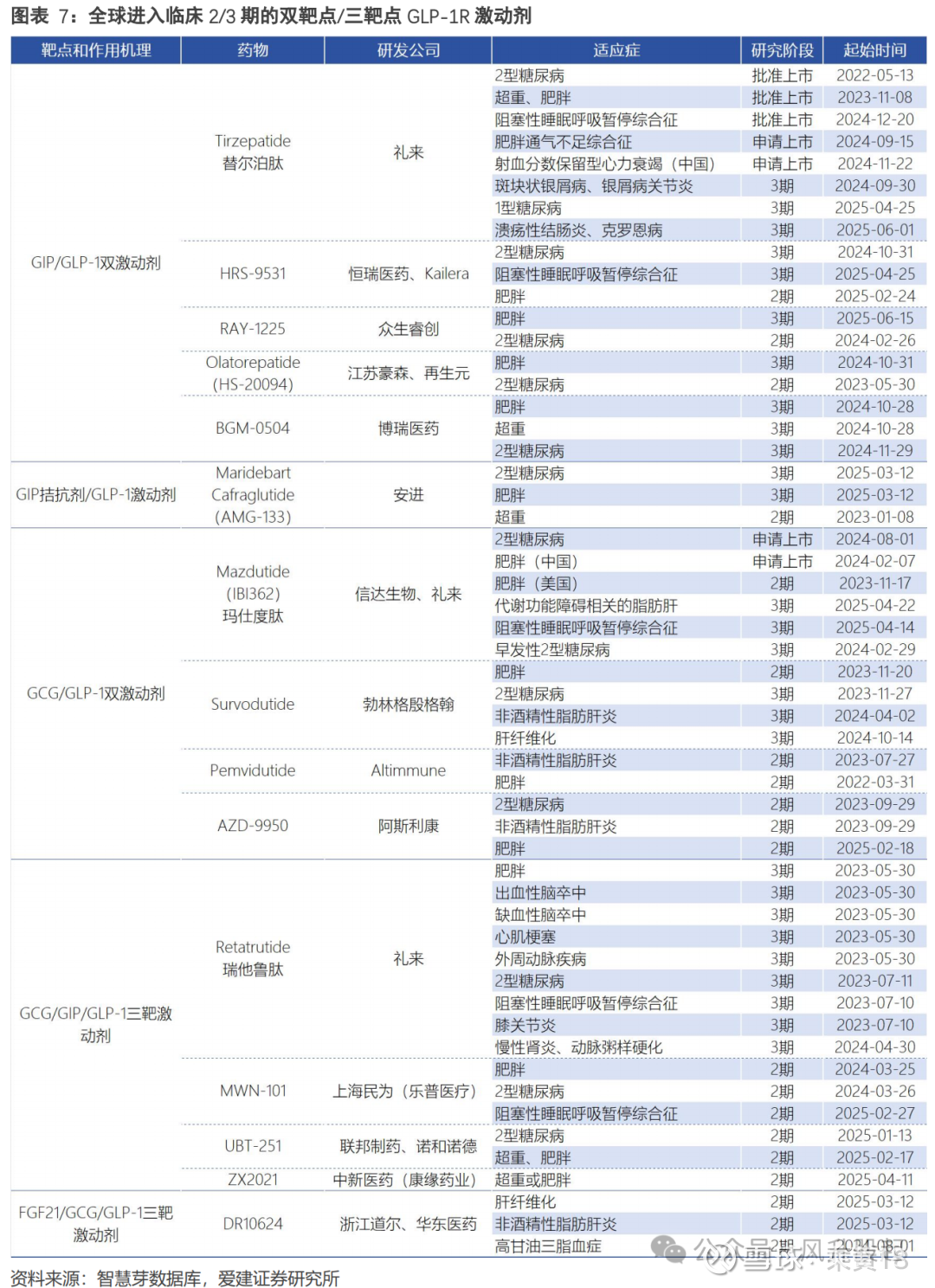

国内主要的双靶点上市公司:

GIP/GLP-1双激动剂(替尔泊肽类似物):恒瑞医药、众生药业、博瑞医药

GCG/GLP-1双激动剂:信达生物(玛仕度肽)

GCG/GIP/GLP-1三靶激动剂:乐普医疗(民为生物)、联邦制药、康缘药业(中新药业)

4、减脂增肌

减脂增肌主要通过靶点突破(FGF21/Amylin)。

Amylin:与GLP-1联用可减少剂量、降低肌肉流失(礼来Bimagrumab联用司美格鲁肽使93%减重来自脂肪,单药仅77%);

FGF21靶点(如LAE102/103):减脂增肌潜力显著(单药Bimagrumab试验中100%减重来自脂肪,瘦体重增加2.5%)

这一块可关注来凯医药的进展,LAE102/103分别处于临床1期和临床前。

二、MNC如何弯道超车

MNC要弯道超车会重点关注三个方向:Amylin联用、口服、增肌减脂。

比较有竞争力的包括:

博瑞医药(Amylin+BIC双靶点+口服,布局最全面数据最佳);

歌礼制药(小分子口服+增肌减脂);

联邦制药(三靶点+口服小分子);

众生药业(长效安全双靶点GLP-1注射+Amylin)等。