光通信上游之光隔离器梳理:市场空间、竞争格局、相关标的

光器件属于光模块上游材料,其作为光模块的核心,其性能优劣直接关联到光模块的传输速率、稳定性,以及整个光通信系统的传输质量,是影响光通信技术水平的重要因素之一。

从功能维度看,光器件主要承担光信号连接、能量分路与合路、波长复用与解复用、光路转换、方向阻隔、光-电-光转换、 光信号放大及调制等关键作用,是光通信系统中信号处理与传输的基础载体。根据是否需要外加能源驱动以及是否涉及光电转换,光器件可分为光无源器件与光有源器件两大类。

其中,光有源器件主要负责光电信号转换,主要包括激光器(如EML和VCSEL)和探测器(如APD和LIN等)。

光无源器件指无需外部能源驱动即可工作的光电子器件, 仅通过光学原理(如反射、折射、衍射)被动处理光信号,实现对光信号传输、分配、 滤波、隔离或耦合等功能,不改变光信号的波长或进行能量放大,不涉及光-电或电-光转换,典型产品包括光纤连接器、光纤耦合器、光波分复用器、光分路器及光隔离器等。

目前光器件市场中,国际厂商主要供应商如Broadcom、Ciena和Lumentum等占据了高规格光芯片的主要市场,且其技术 规格仍在不断提升中,国内厂商需具备先发优势等抢占市场份额。

市场空间:

光器件为光通信和光模块必不可少组成部分,随着光通信行业的发展和应用场景的变化,光器件行业将加速发展,一是AI基础设施快速建设导致光模块上游 需求量增加,二是供给方面目前处于短缺状态,稀缺标的有望在受益于需求的同时享受 涨价逻辑。根据QY Research预测,光无源器件市场预计将在2025至2031年间以12.1% 的年复合增长率(CAGR)增长,市场规模将从2024年的约89.1亿美元增至2031年的196.8亿美元。

光隔离器(Optical Isolator)是一种只允许光沿正向传输、阻断反向回波的无源光器件。其核心作用是在光路中非互易地隔离反射光,防止光路中的后向传输光(如反射光) 对光源(激光器)及光路系统产生不良影响,提升系统稳定性与可靠性。

光隔离器是高速率光模块必须组件。从目前来看,海外巨头所需光模块正逐步向1.6T放量切换,且硅光占比逐步提升。而硅光模块目前仍必须用到隔离器,在1.6T光模块中隔离器的应用方面,不同方案的单位价值量变化不同,一般来说如果光通道数量增加,使用的隔离器数量也会相应增加。伴随未来更大型计算集群建设,光模块高速率、高带宽、多通道等发展趋势将持续带动光隔离器需求起量。

光隔离器的工作原理基于光的偏振特性与法拉第磁光效应,其基本结构通常由两个偏振片和一个置于永磁场中的法拉第旋光片构成。正向传输的光通过输入偏振片(起偏器) 后变为线偏振光,法拉第旋磁介质与外磁场一起使其偏振方向右旋45度后,偏振方向 与输出偏振片(检偏器)的通光轴方向恰好一致,因此可以几乎无损耗地通过。而对于反向光,出检偏器的线偏振光经过放置介质时,偏转方向也右旋转 45 度,从而使反向光的偏振方向与起偏器方向正交,完全阻断了反射光的传输。

光隔离器是光通信系统中的关键无源器件,其核心工作原理依赖于偏振片与法拉第片的组合。

当前产业链上游在这两类核心元器件的制造,尤其是高端法拉第磁光材料方面, 存在显著的技术依赖与供应缺口,已成为制约相关产业发展的瓶颈。

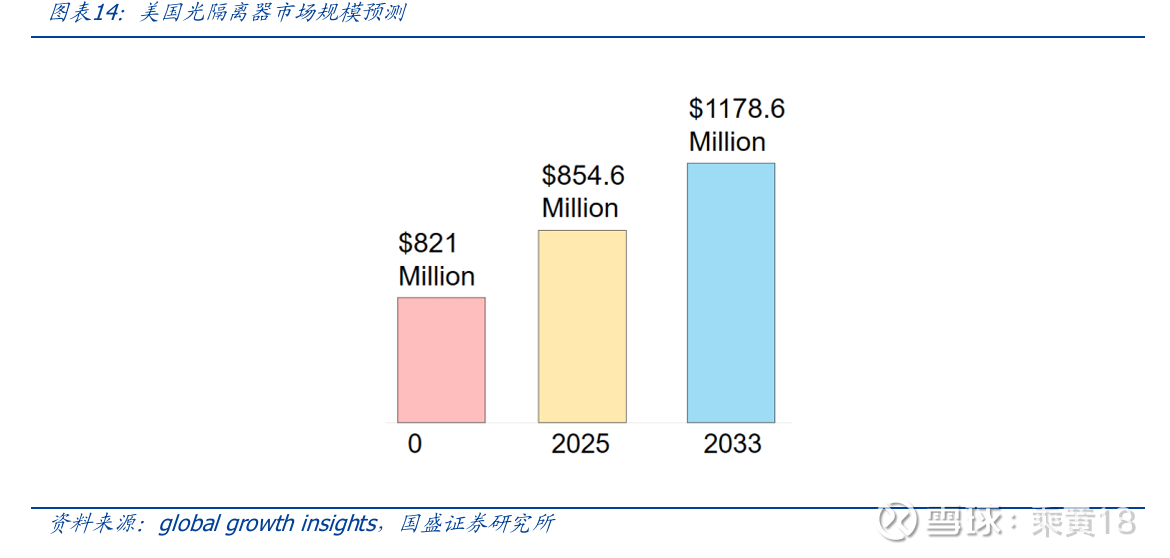

高需求下光隔离器未来前景广阔。从应用场景看,政策与AI发展趋势共振驱动数据中心 向高密度、多通道、高速率方向加速演进,对上游光隔离器等光器件需求增加;而由于上游原材料如法拉第旋光片等限制,布局此领域企业有望凭借其稀缺性、充足的产能与 技术壁垒构建优势,在受益于市场需求增加的同时享受涨价逻辑。根据第三方机构global growth insights 预测,美国光隔离器市场规模将从2025年的8.5亿美元增长到2033的 11.8 亿美元,年复合增长率为4.1%

偏振片供应链格局:

偏振片功能是起偏和检偏,只允许特定振动方向(即偏振方向)的光通过,而吸收或反射其他方向的光分量,其上游核心材料为日韩垄断。

偏振片的核心原材料由“五膜一胶”组成:“五膜”分别是保护膜、表面 处理膜、PVA(聚乙烯醇)膜、补偿膜(PVA保护膜)和离型膜,“一胶”是指PSA 压敏胶,实现偏振功能的为 PVA 膜,其加工涉及光学级聚乙烯醇树脂原料合成与 PVA-碘系偏光膜的加工过程,后者包含流延成膜、碘染、硼酸交联和拉伸等多个加 工步骤。

2024 年中国偏振片产能约占全球的73%,但长期以来偏光片上游的核心原材料一直掌握在日韩等地,五膜一胶材料的国产化率都低于10%,产业链供 应链安全稳定正面临诸多挑战。一些中国企业正以海外并购等创新模式,力求实现 产业链上下游的打通。

法拉第旋光片是卡脖子环节:

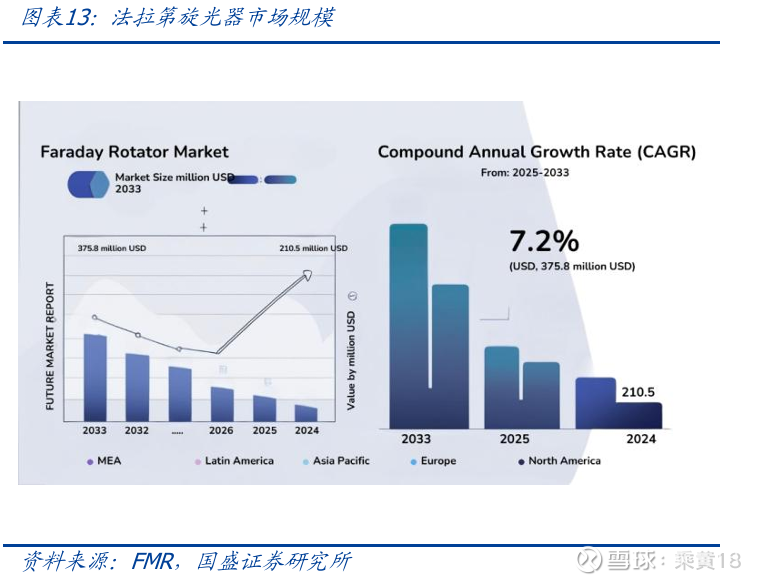

法拉第旋光片是隔离器技术壁垒最高的部分,其材料生长和精密加工是核心难点,其全球性的短缺直接成为了隔离器和高速光模块扩产的卡脖子环节。

法拉第旋光片晶体生长主流商用工艺以日本和美国公司为代表的液相外延法(LPE),在晶圆衬底上通过液相外延生长(LPE)薄膜磁光晶体。法拉第介质材料需要高维尔德 (Verdet)常数,且在工作的光谱区域(通常为近红外光谱区域)具有高透明度,其中 Verdet 常数为衡量材料在磁场中能多强地旋转光的偏振平面的指标,通常采用的磁光晶 体材料包括YIG(钇铁石榴石)、TGG(铽镓石榴石)、RIG(铋置换稀土类铁石榴石) 单晶体等。GGG(钆镓石榴石)、SGGG(取代钆镓石榴石)均可作为磁光薄膜的衬底材 料,其中SGGG在GGG基础上通过引入取代元素,提高透明度等特性。

法拉第旋光片及原材料供应链格局:

磁光晶体材料其生长方法复杂,主要由美国高意 Coherent(II-VI)、日本 GRANOPT(三菱与住友合资)两家公司垄断,日美企业起步 早累积核心工艺专利。GGG 衬底材料的主要供应商为法国圣戈班晶体(Saint-Gobain Crystals)等。中国企业的研究起步较晚,正奋力突破壁垒。

光隔离器作为光通信的关键无源器件,其核心功能依赖于偏振片和法拉第旋光片的协同工作,利用法拉第磁光效应实现光的单向传输。当前该产业链上游面临缺口:偏振片的核心原材料“五膜一胶”国产化率低,严重依赖日韩供应;技术壁垒更高的法拉第旋光 片,其高端磁光晶体材料及关键衬底被美国和日本等少数公司垄断,导致全球供应紧张, 已成为制约高速光模块等下游产业自主发展的关键瓶颈,上游核心材料与技术的卡脖子问题亟待突破。

相关标的:

【东田微】:国内光隔离器龙头,专业从事精密光电薄膜元件研发、生产和销售,具备从法拉第旋光片到光隔离器的完整产业链布局,产品覆盖80%国内光模块厂。控股子公司建成首条旋片产线,良率70%,已向光迅科技供货,未来自产自供降本。隔离器年产能8000万只,2025年第三季度订单激增210%。2025年三季报营收2.6亿元,同比增长53.91%;净利润2934.62万元,同比增长99.20%。

【天孚通信】:全球最大的光通信无源器件解决方案厂商之一,全球高端隔离器市占率25%,自研旋片镀膜技术,良率92%。业务覆盖光隔离器等多类无源器件,与法拉第旋光片产业链形成紧密关联。给英伟达CPo交换机供货,直接绑定AI算力核心链条。

【福晶科技】:国内唯一量产TGG/TSAG磁光晶体的公司,具备从磁光晶体生长到旋光片加工的完整自主生产能力。中科院背景,TSAG晶体性能比传统TGG高20%,适配1.6T高端模块。2025年11月量产(月产2000-3000片),2026年扩至1万片/月,已通过Lumentum、英伟达认证。2025年三季度营收8.42亿元,同比增长26.62%;净利润2.18亿元,同比增长29.75%。晶体能力全球领先,光模块中法拉第旋片应用和OCS中钒酸钇晶体应用是公司光通信业务新增两大亮点,据机构调研反馈法拉第旋片目前已经量产。