光通信上游之OCS交换机梳理:技术方案、产业链、市场空间、相关标的

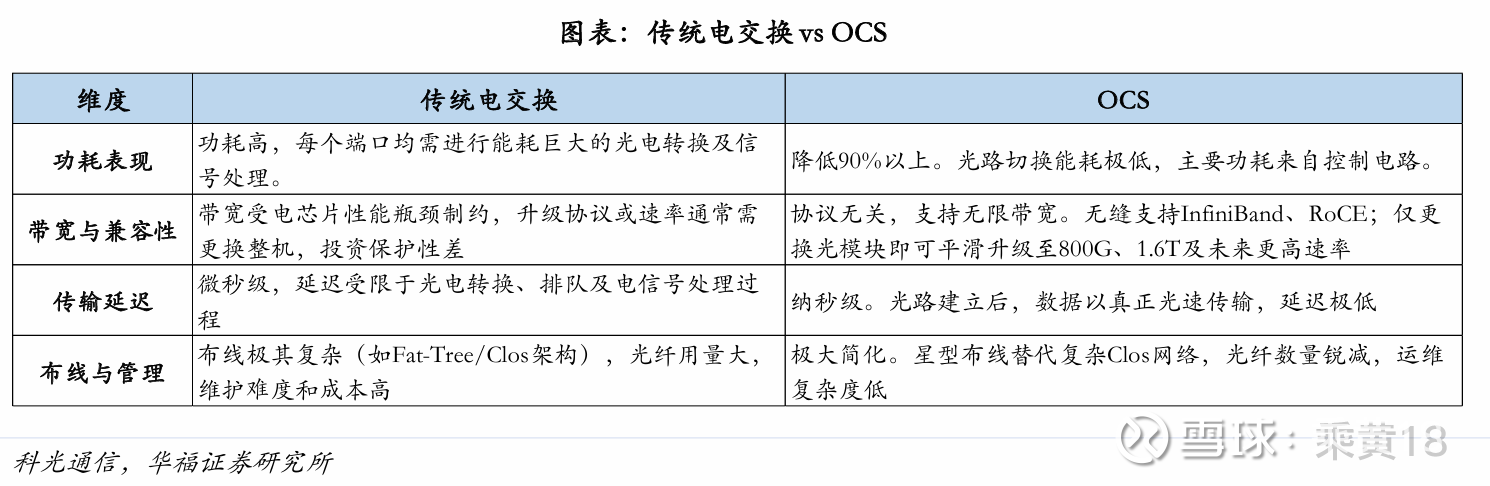

随着AI大模型训练进入“万卡集群”时代,传统基于电交换的网络架构正面临网络功耗高、带宽要求高的瓶颈。

网络功耗高:在万卡级GPU集群中,传统电交换网络的功耗可能占整个集群的30%以上。

带宽瓶颈明显:随着 NVIDIA Blackwell 等新一代GPU支持1.8Tb/s的互联速率,传统电交换机面临物理极限。多级网络架构需要庞大的交换 设备数量,带来复杂的布线、高昂的成本和难以维护的系统。

OCS(Optical Circuit Switches)即光路交换机,一种在光域直接对光信号进行交换和路径重构的网络设备。其核 心在于建立端到端的纯光物理通道,全程无需光-电-光(O-E-O)转换。“全光交换”机制使其对信号速率、协议和 调制格式完全透明,能无缝承载400G至1.6T及以上速率的业务,从根本上保证了网络的极致带宽和前瞻兼容性。

OCS应用前景广泛。

①超大规模AI训练是首要驱动力:其为微软、Meta等构建的下一代AI集群提供了关键支撑。

②动态任务调度凸显其独特优势:能够按需(如All-to-All、Ring)重构网络,极大优化GPU利用率。

③异构计算互联定义未来架构:为实现CPU、GPU、存储资源的池化与灵活调度提供了理想互联方案

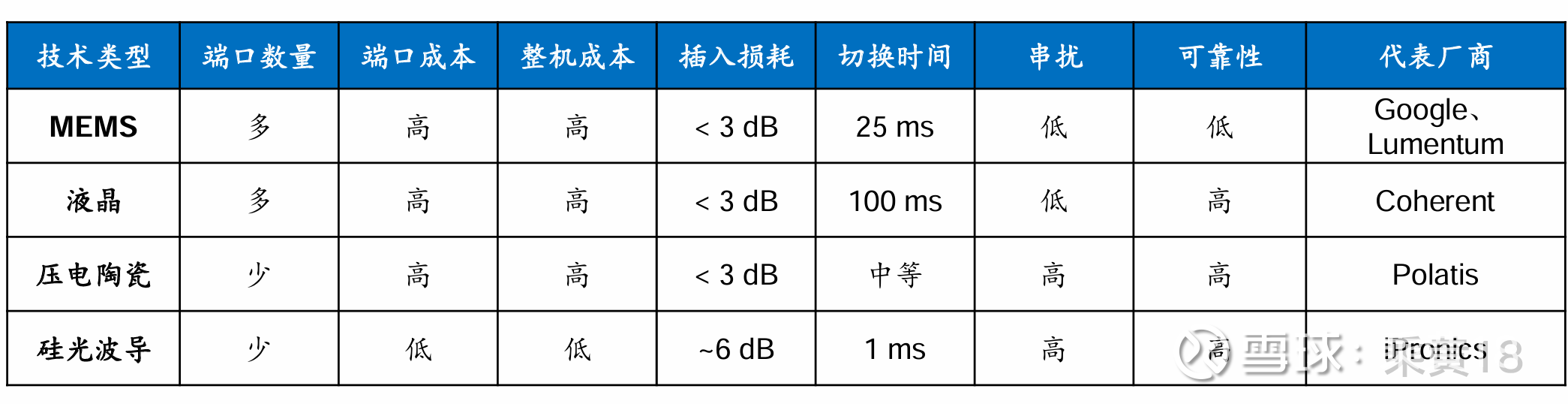

OCS光交换机技术路线:

光交换技术一般可分为MEMS、数字液晶、直接光束偏转DLBS、硅光波导技术四类。

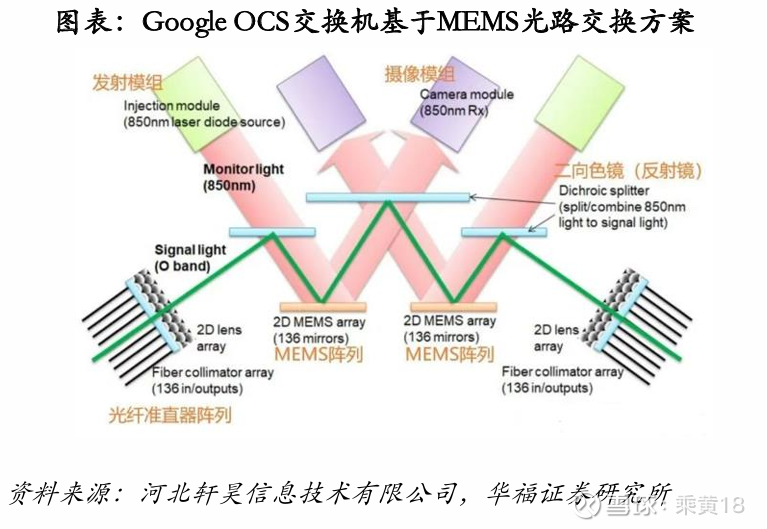

(一)MEMS方案:

MEMS(微机电系统)方案通过微机电系统的 镜片反射方式实现光路切换。其核心组件是一个大规模的MEMS阵列芯片,包含多个镀金高反射率的镜片,通过转轴和电压控制实现二维方向的灵活角度调整,从而完成光信号的切 换。每个MEMS小镜子均配备独立控制系统,包括四个电压焊盘,用于分别调节两个转轴(X轴和Y轴)的运动。通过调整两 个MEMS反射镜的小角度变化,可以将输入路径引导至任意目标输出位置。

这是目前市场上的主流技术,市场份额超过70%,技术成熟度高,端口扩展能力强,具有性能与成本的均衡性。谷歌和Lumentum 等厂商均以MEMS 方案为主。Lumentum 是谷歌OCS 的关键合作伙伴,不仅是现阶段的供应商之一,还是谷歌下一代OCS 方案的潜在整机提供商。

MEMS芯片存在加工良率低的问题,制造难点主要集中在其机械部分。例如,谷歌的一款MEMS芯片设计中包含176个小 镜子,其中40个因加工不良被屏蔽,实际有效端口数为128个。 随着芯片尺寸增加,加工良率会显著下降,同时制造工艺也面临更多挑战。目前 MEMS芯片单价约为1,500美元,每套系统需使用两个,总计3,000美元。完整的OCS交换机售价约为五至六万美元 。

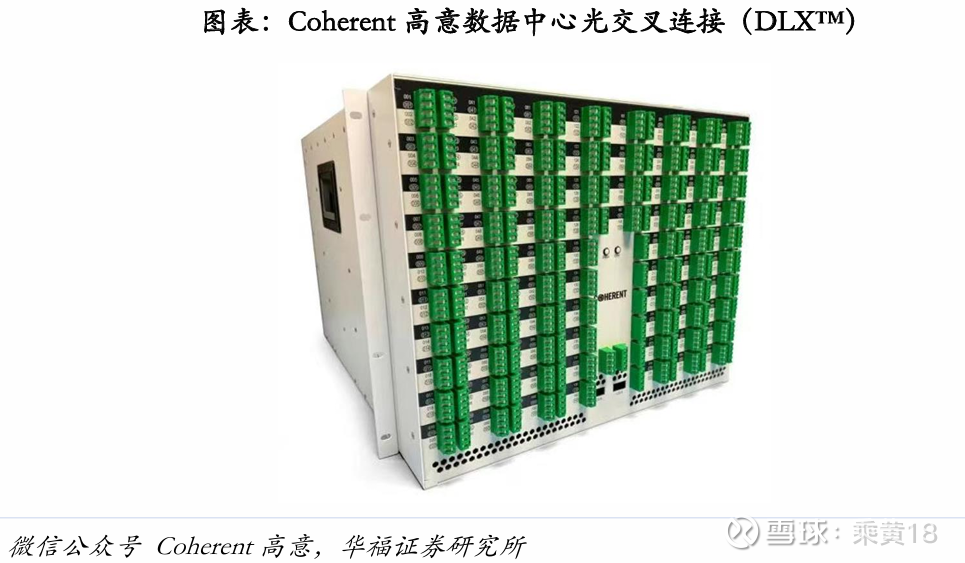

(二)硅基液晶(LCoS)方案:

这是一种全固态、无运动部件的光开关技术。它通过在硅基芯片上控制液晶分子的排列来改变光路。其最大优点是可靠性极高、寿命长、功耗低,但切换速度较慢(毫秒级)。这一特性决定了它并非用于数据流的瞬间调度,而是完美适用于数据中心内部需要频繁重构但时延不敏感的网络连接,例如AI计算集群的资源分配、冗余路径切换等。该方案主要由Coherent等公司推动,是当前OCS光交换机的主流技术路径之一。

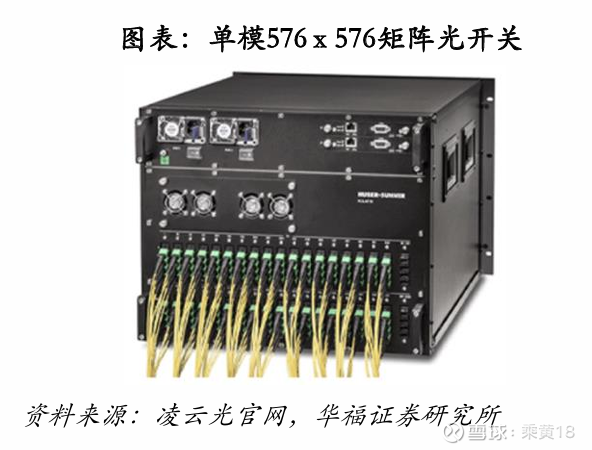

(三)压电陶瓷方案:

压电陶瓷方案采用直接光束偏转(DLBS)光交换。它利 用压电陶瓷在电压控制下能够沿某一轴向发生尺寸变化的特 性,来驱动光束射向不同方向,从而实现光路的交换。具体 实现方式是将光纤准直器直接固定在压电陶瓷驱动器上,每 个准直器尾部与压电陶瓷连接,排列成二维阵列。将两个这 样的阵列面对面放置,就构成了一个光开关矩阵。最后利用 压电陶瓷的机电耦合效应,驱动准直器产生位移和角度偏转, 使两个阵列的对应端口能够精确对准,完成光路的连接与交换。该方案响应速度快、时延低,是当前OCS领域中的性能标杆,最大端口数可达576×576,适合对性能要求极高的场景。

该方案无法芯片化,每个模块需要精密组装,导致制造成本极高。虽然原材料仅占总成本的10%,但精密组装过程 复杂且良率要求高。每台设备售价可达20万美元,相比其他方案四五万美元的价格明显偏高。 目前该方案更多作为性能评估基准使用,例如谷歌和英 伟达均采购此类设备进行内部评估,但由于价格昂贵尚未实现大规模商业化应用。

(四)硅光波导方案:

在硅基芯片上构建出结构确定的光路矩阵,光信号沿着预设的路径传输。理论上其切换速度可以达到微秒甚 至纳秒级别。目前面临的主要问题是损耗较高,而且在多通道场景下容易产生串扰和可靠性问题。光波导方案适合高密 度集成应用,当前尚未大规模商用,主要由iPronics等公司推动。

市场空间:

根据QY Research,从产品类型来看,目前商用的全光交换(OCS)交换机按照技术方案主要分为MEMS方案和 DirectLight DBS(压电陶瓷)方案。过去几年全光交换(OCS)交换机市场一直以MEMS方案为主流,2024年市场规模为192.36百万美 元,约占整个全光交换(OCS)交换机市场52.49%的份额,预计2031年将达到836.79百万美元,届时全球占比将减少至 41.38%。2025年之后DirectLight DBS方案将占据主导地位,同时DirectLight DBS方案也是增长最快的类型,2024年市场规模为174.11百万美元,大约占据47.51%的份额,2020至2024年复合增长率(CAGR)为52.53%,预计2031年将达到 1,185.42百万美元,2025至2031年复合增长率(CAGR)为19.58%,届时份额占比将达到58.62%。

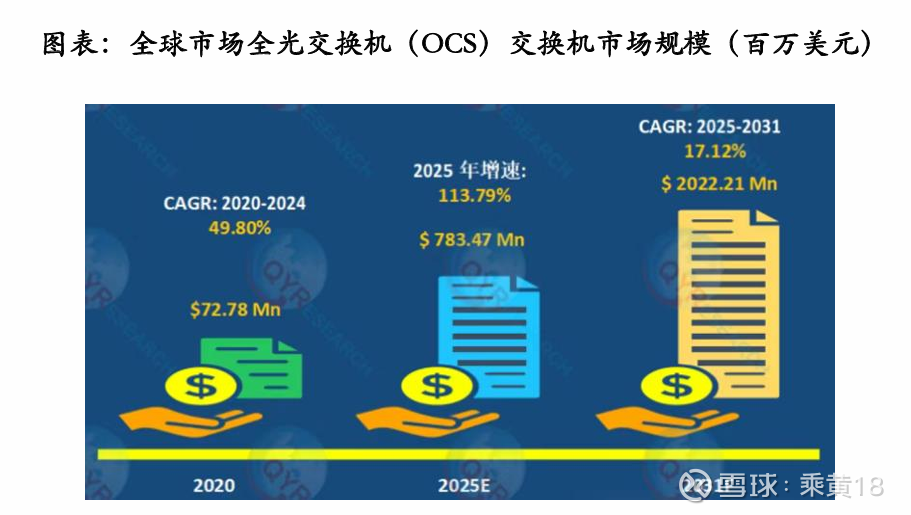

根据QY Research,从整体规模来看,全球全光交换(OCS)交换机市场规模从2020年的72.78百万美元增长到了2024 年的366.47百万美元,2020至2024年复合增长率(CAGR)为49.80%,预计2031年将达到2022.21百万美元,2025至2031 年复合增长率(CAGR)为17.12%。

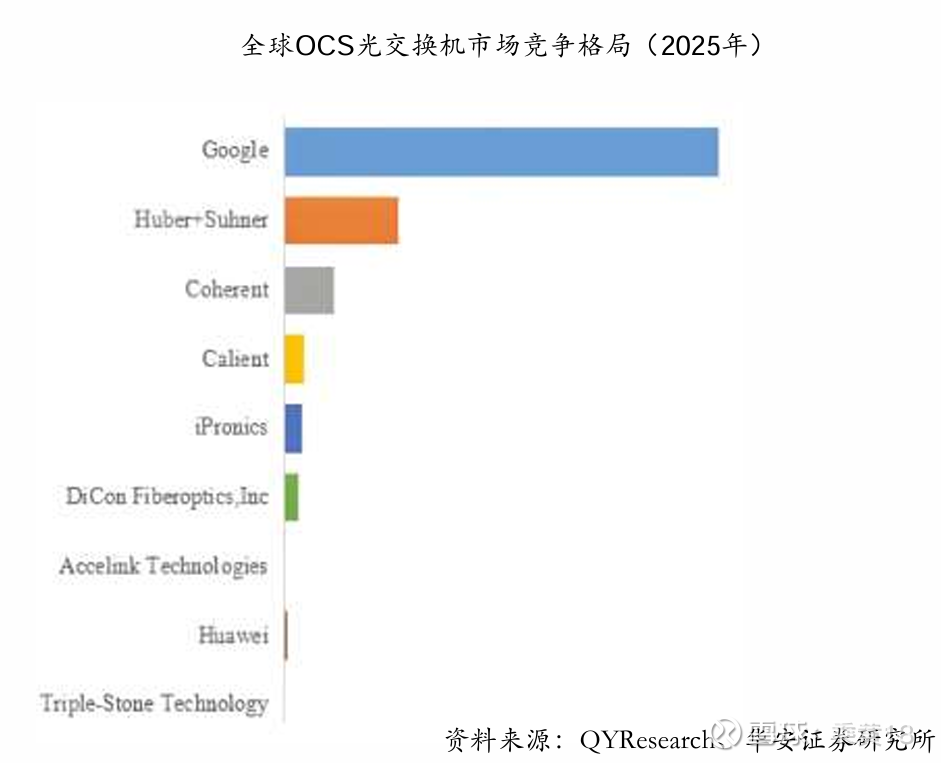

全球范围内OCS光交换机生 产商主要包括Google、Huber+Suhner、Coherent、Calient、iPronics等。

2025年,全球前四大厂商占有大约69.0%的市场份额。

地区层面来看,中国市场在过去几年变化较快,2024年中国地区市场规模为3.66百万美元,约占全球的1.00%,预 计2031年将达到80.20百万美元,届时全球占比将达到3.97%。北美是全光交换(OCS)交换机最大的消费市场,2024年该 地区销售收入达到了216.84百万美元,约占全球59.17%的市场份额;欧洲以大约28.41%的市场份额紧随其后。中国是 全光交换(OCS)交换机市场增长最快的地区,2020至2024年CAGR为97.87%,预计2025至2031年CAGR为34.68%。

OCS产业链:

上游(核心器件与材料): 涉及MEMS微镜阵列、光放大器等,国内厂商如赛微电子(MEMS工艺代工);光迅科技、光隆集成(MEMS光开关)、腾 景科技(精密光学元件)等在此环节竞争。该环节的工艺技术壁垒极高,先发优势突出。

中游(设备集成与解决方案): 全球市场目前由Ciena等主导,国内厂商中光库科技是谷歌OCS代工龙头,德科立自研光子路由引擎获海外样品订单,中兴通讯、亨通光电等则依托光网络设备基础延伸OCS业务,推出适配不同场景的定制化方案。

下游(应用): 需求明确集中于超大规模AI数据中心与智算中心,由谷歌、Meta等国际巨头及国内头部IDC服务商主导。

OCS光交换机之所以能工作,其核心不在于计算芯片,而在于其内部的 “光交换矩阵” 。这个矩阵是由海量的微型光开关、光分路器、波分复用器等无源/有源光器件集成而来。核心是 “光开关” ,例如MEMS微镜阵列(通过微镜偏转改变光路)、硅基光开关(通过波导干涉改变光路)等。这些公司属于光组件供应商,OCS设备制造商(可能是这些公司自己,也可能是其他系统集成商)采购它们的光开关/矩阵,再集成控制电路、软件、电源、外壳等,最终做成整机设备。

在当前的AI数据中心架构革命中,谷歌等巨头直接定义了需要OCS这种“新型汽车”(全光交换网络),从而引爆了对 “新型发动机”(光开关矩阵) 的庞大需求。因此,资本市场的焦点自然落在了具备核心“发动机”制造能力的光组件公司身上。

OCS MEMS核心元器件:

OCS是一个纯光学的物理层设备,需要的核心元器件包括:MEMS阵列、光纤准直器阵列、滤光片、光环形器等。按成 本拆分数据,单台MEMS OCS的BOM成本约2-2.5万美元,售价约6万美元,成本主要来自MEMS阵列、光纤阵列、透镜 阵列、环形器与光电模组,其中阵列部分占比最高,是决定性能与成本的核心。

MEMS阵列:其核心是一个由成百上千个可独立驱动的微米级反射镜构成的阵列。通过对单个微镜阵列施加精确的电压 信号,使其进行三维角度偏转,从而将任意一束输入光纤的光束精准反射到任意一个目标输出光纤。

光纤准直器阵列:每个准直器阵列包含一个N×N光纤阵列和一个二维透镜阵列。光纤阵列利用V型槽基片把一束或一条 光纤带按照规定间隔安装在基片上形成阵列,从而实现矩阵光信号交换,支持多光束输入/输出。透镜阵列核心功能是准直发散的激光束,确保光信号在传输过程中的稳定性。

滤光片:选择性地让特定波长的光通过,而反射或吸收其他波长的光学元件。在OCS中常使用二向色滤光片,主要用于 850nm监控光(用于微镜校准)和工作信号光的合波和分波。

光环形器:一种无源器件,其核心功能是实现单根光纤的双向通信。通过在链路两端部署光环形器,可将传统需要两根 光纤(一收一发)的连接,合并到一根光纤上完成,从而使OCS所需的物理端口和光纤布线数量减半。

相关标的:

【赛威电子】:公司是业界领先、以 Pure-Foundry 模式运营的 MEMS 芯片专业制造厂商,也是国内拥有自主知识产权和掌 握核心半导体制造技术的特色工艺专业芯片晶圆制造商。公司服务客户包括硅光子、激光雷达、运动捕捉、光刻机、 DNA/RNA 测序、高频通信、AI 计算、ICT、红外热成像、计算机网络及系统、社交网络、新型医疗设备厂商以及各 细分行业的领先企业,涉及产品范围覆盖了通信计算、生物医疗、工业汽车、消费电子等诸多应用领域。公司同时正 在打造先进的晶圆级封装测试能力,布局集成电路设计服务与 EDA 软件服务,致力于为客户提供从芯片设计服务、 工艺开发、晶圆制造到封装测试的一站式综合服务,努力发展成一家立足本土、国际化经营的知名半导体专业服务商。

【腾景科技】:专注于研发、生产和销售精密光学元组件、光纤器件及光测试仪器等产品,业务涵盖光通信、光纤激光 、科研、生物医疗、消费类光学、半导体设备等领域。其中,光通信、光纤激光等主要业务领域,均属于我国实施创 新驱动发展战略的重要组成部分,是我国向制造强国、科技强国转型过程中的重要发展领域。在光通信领域,公司产 品下游的主要应用场景为电信市场和数通市场,电信市场主要包括通信运营商的骨干网、城域网等传输网市场,以及 如固网/无线接入的接入网市场。数通市场主要面向互联网云厂商等数据中心,主要应用场景是数据中心内部以及数 据中心之间的互联。

【德科立】:公司主营业务主要为光电子器件的研发、生产和销售,主要产品为光电子器件、子系统。按应用领域分为传输类 产品、接入和数据类产品。公司传输类产品包括电信传输类光收发模块 、光纤放大器、传输类子系统、光无源模块等。 电信传输类光收发模块包括从 155M、1.25G、10G、100G到 400G及以上速率相干和非相干光收发模块,支持 10km、 40km、80km 及以上传输距离。光纤放大器产品包括掺铒光纤放大器、拉曼放大器和半导体光放大器。传输类子系统 主要包括超长距传输子系统、数据链路采集子系统。光无源模块包括光开关、相干器件、WSS、OXC光背板等产品。 公司接入类产品主要应用于宽带接入和无线接入 。宽带接入产品有 GPON OLT、COMBO PON及 BOSA 等。无线接 入产品主要包括前传子系统及各种 10G、25G 灰光和彩光光收发模块。 数据通信产品主要应用于数据中心机房之间的 互联互通和数据中心机房内部通信 ,包括 DCI产品和各类数据通信用光收发模块,数据通信用光收发模块支持 2km以下短距离传输。

【光库科技】:是专业从事光纤激光器件、光通讯器件和激光雷达光源模块及器件的设计、研发、生产、销售及服务的 高新技术企业。公司主要产品为光纤激光器件、光通讯器件和激光雷达光源模块及器件,所在行业属于国家鼓励和扶 持的光电子器件及其他电子器件制造业。

【罗博特科】:近期,公司在该领域接连获得重大订单。2025 年 9 月, ficonTEC 与某瑞士头部公司 C 的子公司签署了价值约946.50 万欧元的全自动硅光子封装整线设备或服务订单。2026 年 1 月,公司再度公告,与同一客户签订了第二条全自动 OCS 封 装整线订单,合同金额约770.00万欧元。其新一代OCS组件生产系统已集成了主动对准技术和完整的在线计量功能,能 够实现亚微米级公差的精准原位对准与键合。面对行业和超 大规模数据中心客户需求的加速增长,ficonTEC 正在大力推进产能扩张。公司计划通过港股上市融资等方式,重点支持 产能扩张与服务网络构建,以充分把握市场机遇。

【炬光科技】:主要从事光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展光子行业中游的光子应用模块、模组和子系统业务(“提供光子应用 解决方案”)及全球光子工艺和制造服务。公司重点布局光通信、消费电子、泛半导体制程、汽车应用、医疗健康等 应用方向,向不同客户提供上游核心元器件、中游光子应用解决方案以及工艺和制造服务。炬光科技为OCS设备提供二维微透镜阵列。公司光子业务整体增长迅速,随着OCS出货量激增,其相关业务有望同步放量。

【芯动联科】:主营业务为高性能硅基 MEMS 惯性传感器的研发、测试与销售。公司主要产品为高性能MEMS 惯性传 感器,包括 MEMS 陀螺仪和 MEMS 加速度计,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片。 公司已形成自主知识产权的高性能 MEMS 惯性传感器产品体系并批量生产及应用,在MEMS惯性传感器芯片设计、 MEMS 工艺方案开发、封装与测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。公司高性能 MEMS 惯性传感器经过下游模组和系统厂商的开发与集成,主要用于高端工业、石油勘探、测绘、无人系统、高可靠 等领域的惯性系统,并最终形成适用该场景的终端产品,为用户实现导航定位、姿态感知、状态监测、平台稳定等多项应用功能。

【凌云光】:在光通信方面,凌云光代理引进国外先进数据通信、光纤器件与仪器产品,服务光通信产学研客户及通信、激光 等行业的国内知名企业。围绕当前 AI 驱动的大规模算力基础设施建设,信息互联的高带宽、低功耗、低时延等迫切 性需求,公司积极布局了 OCS全光交换、全自动光子引线键合、光 IO解决方案等下一代光通信产品和解决方案。 在RDCN架构所需的大规模光交换领域,凌云光与HUBER+SUHNER POLATIS合作,提出基于DBS(DirectLight Beam Steering)技术的高可靠OCS方案展现出显著优势。