AI应用赛道梳理之漫剧:商业模式、市场空间、竞争格局、相关标的

漫剧又称动画微短剧,是指对网文、平面漫画或者原创剧本等图文故事的视频化再创作。

按照国家广播电视总局的界定,漫剧主要可以分为三类:AIGC微短剧、动态漫 、PPT漫。

2025年以来漫剧迎来爆发式增长。

2025年抖音漫剧全年累计播放量达757亿。据巨量引擎,12月24日漫剧赛道日耗正式突破2000万,而今年上半年投流日耗刚破400万,增长高达568%。

漫剧公司预计春节期间抖音和快手合计日投流有望破4000万。

据短剧自习室与阅文漫剧负责人雪夜、酱油动漫创始人酱油的采访,酱油动漫的12月产能实现环比翻倍增长,从每月超60部,达到现在的100-150部。同时女性用户开始增长,年初还没有播放量较好的女频漫剧,现在酱油和阅文已经有播放过亿的女频作品。

据中国新闻出版广播报和巨量引擎,2025年上半年,漫剧上线超3000部作品,供给复合增速达83%,流水增长12倍。全年市场规模预计将突破200亿元,相关企业数量高速增长,预计将突破数十万家。

据澎湃新闻,2024年上半年,抖音漫剧还没有自然流付费,但到2025年8月,抖音漫剧每天自然流付费可超1000万元,实现日均千万GMV。抖音漫剧品类头部剧目已有超1000万消耗的项目出现,并有超10部漫剧累计跑量消耗超过500万,整个品类的消耗规模仍在持续扩大。从抖音平台看,漫剧的商业 化投流日消耗从2024年下半年的1万/天增长至2025年8月的400万/天。

用户规模方面,2025年6-12月,抖音端内漫剧用户规模趋势复合增速达12%。

播放数据方面,2025年6-12月,漫剧播放量趋势复合增速达24%。其中,12月2D动画漫部均播放量最高,可达表情包动态漫的3倍。此外,AI仿真人剧部均播放量增速最快、峰值最高。AI运用方面,目前AI在漫剧的创意、内容制作、 剪辑运营环节的应用比例分别为10%-30%、50%-80%、20%-80%。AI运用带来了超70%的降本,超80%的提效,以及生产环节缩短三分之一。

漫剧的爆发式增长,供给侧原因,主要得益于AI的发展以及平台流量扶持。

无AI时,漫剧行业问题多,相比短剧不具成本、周期优势:

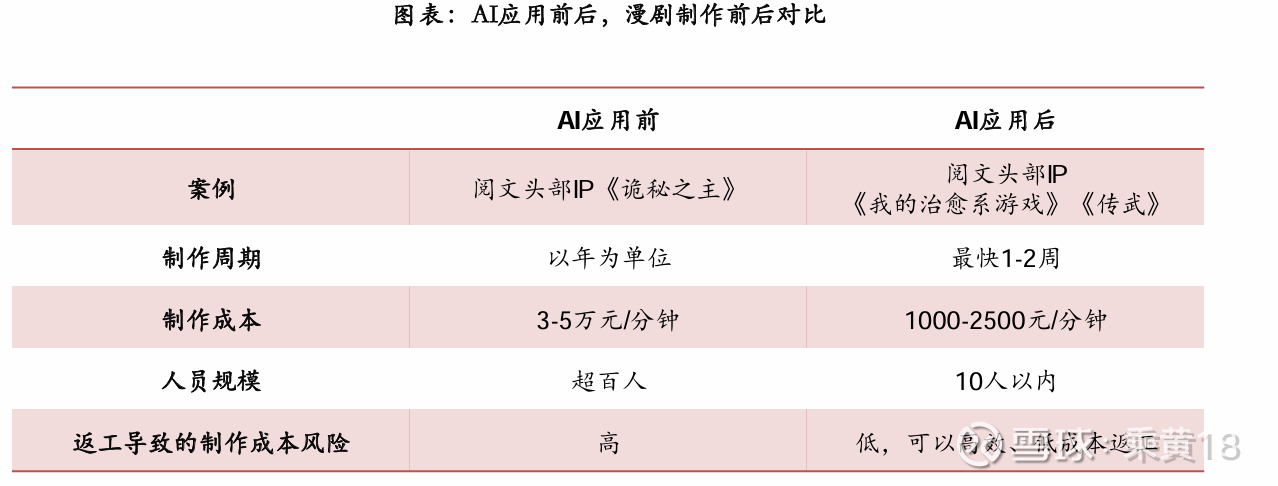

1)原画数量多、工作量大:以起点中文网头部小 说改编的同名动画《诡秘之主》为例,一分钟动画平均有近千张原画,单集原画量最高达2.6万张,意味着极高的成本和工作量, 以及大量的人员需求。

2)制作成本高:据短剧自习室的采访,短剧平台魔方负责人易总表示,即使是成本较低的动漫短剧,一分钟的制作成本约3至5万元,质量对标国漫的动漫短剧一分钟成本超10万元。部分高质量的动画作品在前期制作就需要投入百万元。

3)面临返工风险,时间、成本压力进一步增加: 人工手绘制作的原画或视频素材不方便随时修改,一旦返工就会产生成本消耗。

4)制作周期长:制作周期按年计算,比如《诡秘之主》的7部动画规划长达十年。

得益于AI发展,AI大幅降低漫剧的制作成本和制作周期,以及制作门槛。

漫剧在制作成本、制作周期等方面比肩真人短剧,成为微短剧市场增量。

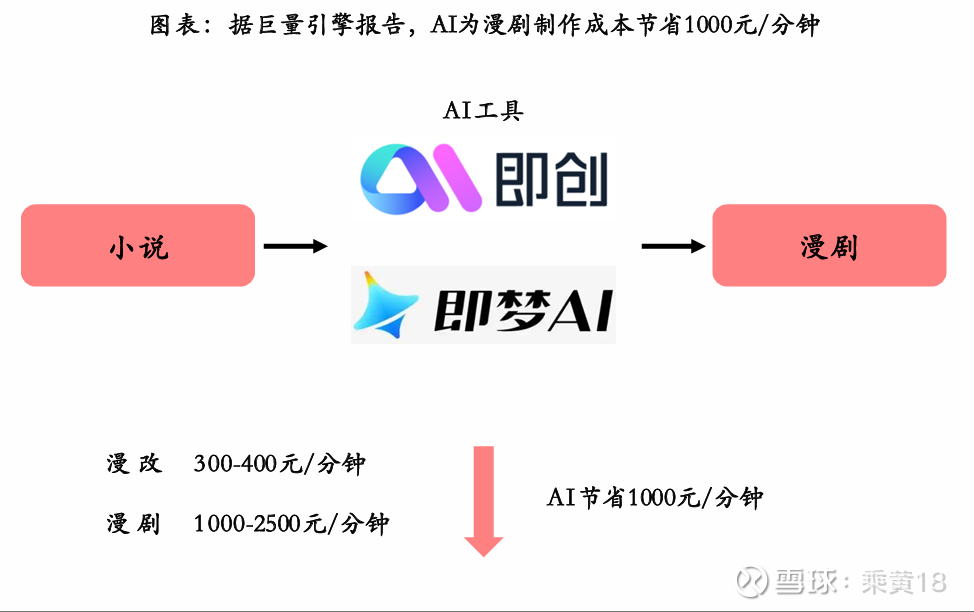

三大漫剧类型基本都会在制作过程中使用AI工具,在技术迭代下,制作效果大幅提升、成本大幅降低。例如,抖音上已出现完全由即梦AI创作的漫剧作品;阅文为创作者开发了网文改编漫剧的一站式AI创作平台“漫剧助手”,能够提供从内容理解、创作建议、视觉风格到素材制作等全流程漫剧创作支持。

漫剧兼具短剧低成本、快速度等特点。

据巨量引擎的报告,漫剧制作周期10-13天,与短剧相当; 平均每部漫剧80-120分钟,制作成本1000-2500元/分钟,制作成本约为10-30万/部,同样与短剧相当。

需求侧,

根据Questmobile调研数据,近半数受访者每天都会观看微短剧。2025年1-8月,微短剧应用的人均单日使用时长已达到120.5分钟,较1月份增幅达25.9%。在高压生活节奏下,当代职场人依赖“快节奏、大反转”的内容实现精神代偿,催生了以高频爽点为核心的微短剧作为“数字解压品”。

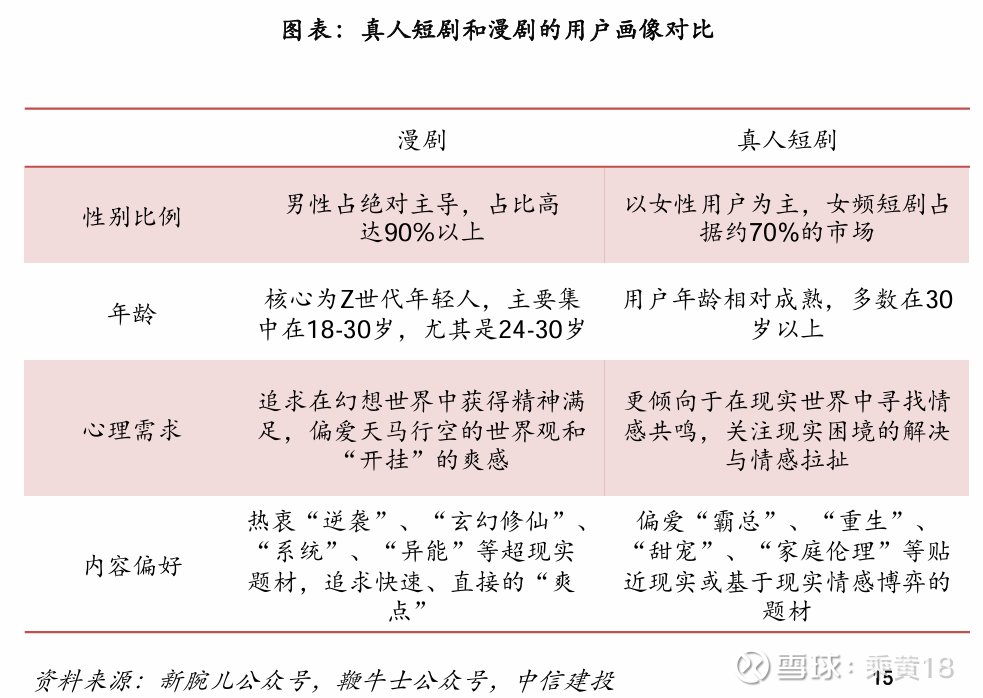

看用户画像,据WETRUE统计数据,漫剧用户目前集中在18-30岁,占比60%-70%;30-50岁的人群占比约为20%,当前均以男性观众为主。由于目前内容上的差异,漫剧以“男频”IP改编为主,导致漫剧用户以男性居多。漫剧同时激活了原本相对不活跃的“男性市场”和“一、二线市场”,有效提升了漫剧市场ARPU和整体收入。

漫剧有望改进短剧的题材同质化问题。

无论从热投题材,还是热播题材看,短剧题材的集中度较高。据DataEye,微短剧前三大题材分别是“逆袭”“家庭伦理”“现代言情”。其中 “逆袭”题材微短剧从热播和热投榜看,都占约 全市场的10%,排名第一。2025年9月逆袭题材 微短剧播放量达859.08亿,超第二名家庭伦理题 材的两倍;统计投放量的热力值达14.01亿,近第二名现代言情的三倍。

漫剧中,玄幻、科幻、系统流等对内容呈现要求较高的题材增多。据短剧自习室,2025年9月累计抖音播放量Top10漫剧标签中,“架空玄幻”位列第2,奇幻位列第6。AI技术结合各大平台开放IP合作,有望推动漫剧生态呈现多元化发展。

市场空间:

25年以来,微短剧市场仍然保持持续的增长趋势,根据dataeye,2024年我国短剧市场规模已达到505亿元,预计25年将达到634.3亿元,同比增长26%;到27年将达到856.5亿元,年复合增长率达到19.2%。抖音端原生在今年完善了生态建设,根据dataeye,抖音端原生IAA规模从25年初至年中已增长3倍;根据新腕儿,抖音端原生整体播放量9月破亿。

根据巨量引擎最新数据,预计2026年漫剧市场规模有望突破220亿元,贡献短剧行业50%的增量。

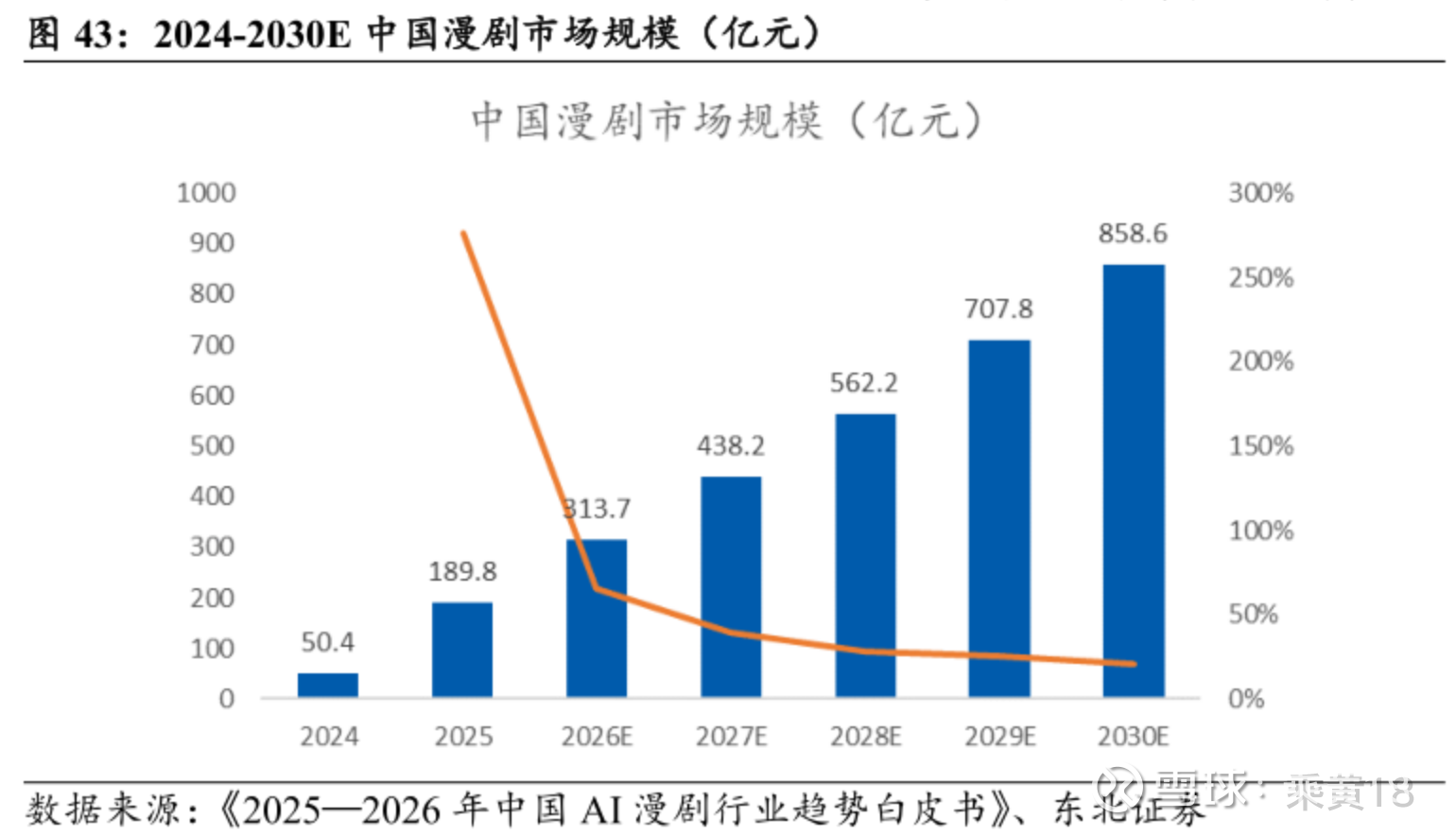

根据白皮书,2025年漫剧市场规模190亿,2026年漫剧市场规模有望突破313亿,到2030年有望突破858亿,CAGR达到37.9%。

竞争格局与产业链:

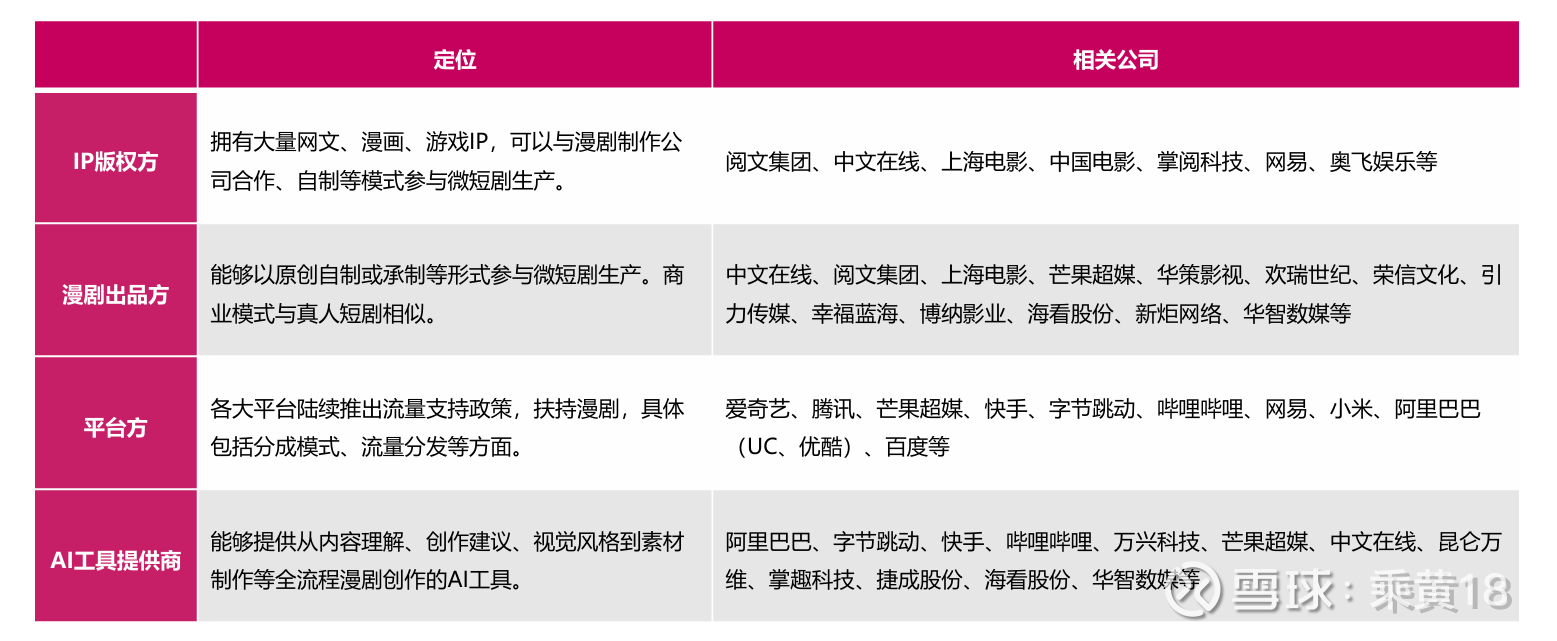

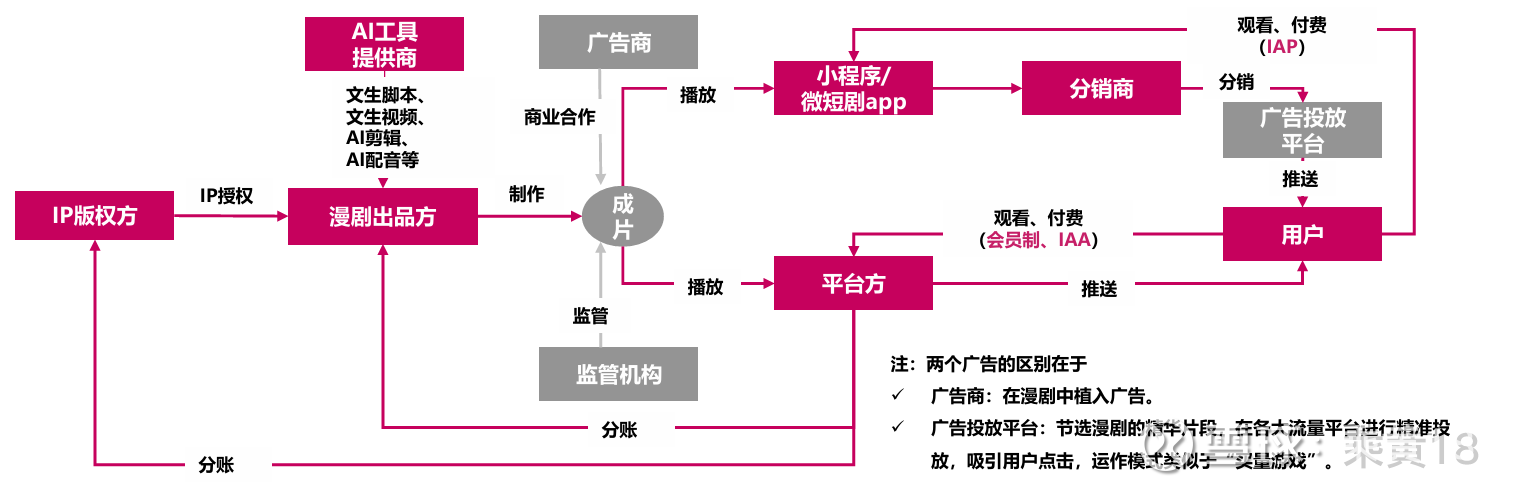

漫剧的核心参与方包括IP版权方、漫剧制作、视频平台、AI技术提供方。

1)IP版权方:

根据IP是否为出品方原生进行区分,漫剧剧本来源可分为:原创剧本、IP改编剧本。

当前阶段,高质量的漫剧剧本还无法通过纯AI进行创作,仍以人工创作 (含AI协作)、IP授权改编剧本为主。因此,原创IP成本/IP授权成本仍是漫剧制作成本中的重要构成。

未来随着模型迭代,当纯AI创作生成的剧本质量提高,漫剧制作成本将进一步下降。

拥有大量IP版权的公司、已布局自己的漫剧平台的公司,将深度参与内容创作,共享漫剧收益。

2)漫剧出品方:

通常漫剧出品方有:专业制作团队、 IP版权方(上游投资)、 影视制作公司(下游投资) 、 信息流广告公司(投流方)

传统真人短剧制作需要为演员、场地、设备等专业团队投入大量成本,而漫剧借助AI可由个人或小团队实现分镜、画面制作、配音等环 节,资金初始门槛成本也降至50万元以下。

2025年11月份,抖音端漫剧新增播放量TOP30的漫剧全部主体均关联公司认证,灵矩动漫(哔哩哔哩)、酱油文化(阅文集团)和漫潭动漫(中文在线)三家出品方瓜分36.92%的市场份额,体现出公司化运营在日趋成熟的漫剧市场中逐步展现优势。

3)平台方:

免费短剧应用是最为景气的赛道,用户规模逼近头部长视频,红果是行业绝对头部。

25年11月,红果推出“红果免费漫剧” APP,开始上架部分安卓渠道,其前身为字节另一个免费真人短剧app“咸柠免费短剧”改名而来。目前平台上的内容题材主 要还是偏古风、沙雕、都市脑洞,多为其他平台IAA投流末期产品,类似早期红果短 剧APP上以二轮剧为主。此外平台上也有部分热门真人短剧,与红果短剧app资源互 通。从11月中旬开始,红果免费短剧APP开始增加投流力度,以番茄平台渠道为主。 红果短剧APP主站内部也设立了独立的“漫剧”二级分类。

类似在真人短剧的布局,长视频平台后续跟进漫剧内容,作为站内流量的补充而非重点布局。腾讯视频在站内推出了“短番”频道,但UI位置较为隐蔽;爱奇艺在11月在站内二级菜单栏中开辟了新的漫剧分类。长视频平台上大部分都为免费漫剧, 少数热门漫剧需先充值VIP观看。此外网易也在11月推出了网易羚羊漫剧小程序。

抖音、快手、爱奇艺、芒果TV、阅文和支付宝等相继发布支持AI漫剧政策。

4)AI技术提供方:

AI驱动下,漫剧的制作成本从传统的每分钟2000-5000元压缩至1000元以下,制作周期也从3个月以上缩短至45天以内。2025年下半年,AI大模型迭代速度加快。“生成式镜头”成为可调用API,漫剧团队的核心竞争力不再是渲染农 场、画师团队和现金流,而是IP运营和AI应用能力。AI大模型把“拍摄、演员、后期”三大难以控制的成本转成了按Token计费的可控成本,为漫剧这一碎 片化、高频率、多语种的新叙事形态打下物质基础。

商业模式:

漫剧借鉴短剧经验,已形成IAA+IAP混合变现模式。

作品上线前3-7天,通常采用IAP模式,需要用户付费购买;随后再开放免费播放,靠IAA变现,已长尾流量获取广告分成。从收入结构看,70%的收入来自广告分成的IAA模式,通常前期IAP模式的收入付费收入进展约30%。

投流:通过信息流广告(如巨量引擎、磁力引擎)等方式主动触达目标用户,需精准定向(如年龄 、兴趣、行为)和持续优化投放策略。例如,抖音漫剧投流日耗从2024年的1万/天激增至2025年8月的400万/天,主要依赖“付费买量-转化-复购”的闭环。

自然流:依赖平台算法(如抖音“完播率+互动率+价值密度”模型)被动推荐。核心靠内容本身的吸引力(如爽点密集、反套路剧情)触发用户自发传播。

漫剧成本=版权采买成本+剧本成本+制作成本+投流成本

相较真人短剧,漫剧剔除演员片酬这一最大不确定项,制作成本更可控。

据行业专家,短剧ROI在~1.1,但漫剧在1.15-1.2或更高。

相关标的:

分享一个中建投的表格:

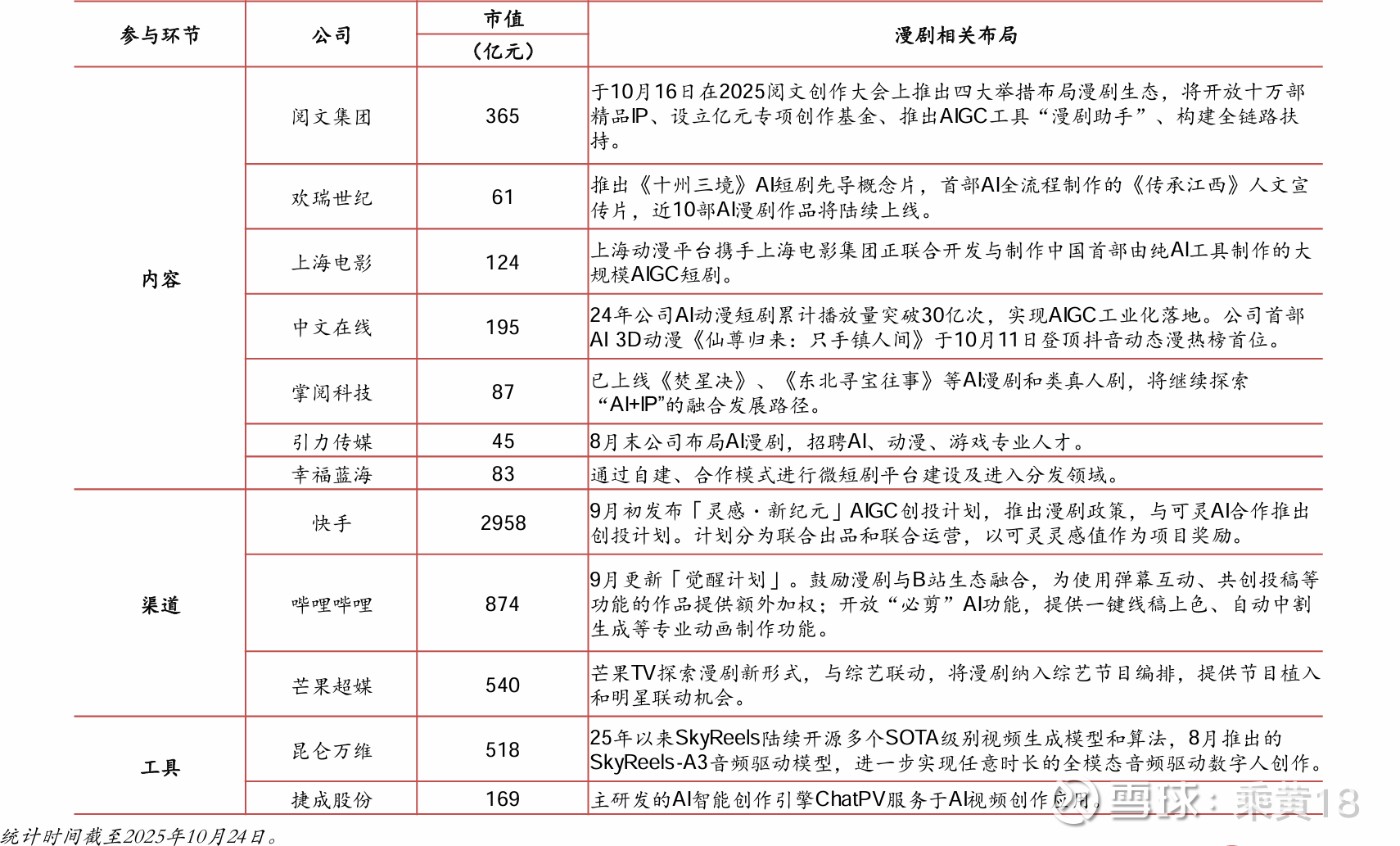

【昆仑万维】:旗下短剧平台DramaWave海外收入达54.1亿元,占比93%,当前是公司在AI漫剧领域布局的重要分发渠道,支持动漫频道内容上线,覆盖全球市场。DramaWave已设立“动漫频道”,支持18种语言,人均观看时长超30分钟。商用漫剧制作工具+海外短剧平台:战略重心已经从打造“泛娱乐IP矩阵”转 变为“ALL in AGI与AIGC”,推出了面向全球的通用型AI视频创作工具 SkyReels。DramaWave、DramaReels则是重度依赖买量的短剧平台,借助AI技术提升买量ROI。

【易点天下】:2025年11月与阿里云达成AI漫剧出海框架合作协议,联合打造从基础算力支持、内容产能提升到营销变现的全链路解决方案,借助阿里云的AI算力和千问模型,解决AI漫剧出海中的算力瓶颈和本土化问题。联合谷歌Ads、AdMob、Cloud等举办闭门会,探讨AI漫剧出海趋势,旗下Kreado AI平台接入谷歌Gemini 3.0等模型,为出海企业提供技术工具和营销支持,帮助内容创作者优化内容生产和变现路径。

【中文在线】:已在Flareflow平台上线漫剧,启动漫剧出海业务。在海外推出的吸血鬼题材动态漫 《The Vampire’s Wrath》在Sereal+获赞2.8万、收藏20万。自研AI工具链,将传统动漫短剧制作的11个环节压缩至5步(如剧本改写、角色设定、分镜等),AI参与度达70%-80%,显著提升制作效率,降低制作成本。依托旗下17K小说网、四月天等平台的海量网文IP,将其改编为AI漫剧,如《全民转职:我的技能全是禁咒》《开局物价贬值,我成为世界首富》等,通过AI技术实现IP的多形态开发。旗下的漫潭动漫已成国内头部漫剧出品方,2025年10月对外总分账500+万元。25年9月27日,首部由中文在线出品的AI漫剧《从娘胎开始逆袭》上线,25年10月10日,登上抖音动态漫榜第三位,专辑播放量突破1亿。

【上海电影】:与字节跳动旗下的即梦AI达成战略合作,共同探索AI技术在影视和动画行业的创新应用,包括AI漫剧的制作、宣发和商业化路径。依托旗下经典动画IP(如《大闹天宫》《宝莲灯》《黑猫警长》等),结合AI技术进行二次创作和焕新,推出AI漫剧内容。

【捷成股份】:自研AI智能体“灵犀”,专注于漫剧内容的规模化生产,打造自主可控、高品质、高效率的AI动漫生产平台。该平台可实现分镜、动效生成等环节的自动化,显著提升生产效率,降低制作成本,助力AI漫剧生产的降本增效提质。与国内头部IP平台“番茄小说”达成年度合作开发框架,共同优选IP,联合开发制作短剧、动态漫作品,打造精品标杆。通过整合优质IP资源,为AI漫剧提供丰富的故事素材和内容基础。

【芒果超媒】:2025年4月24日,芒果TV与抖音集团旗下红果短剧达成系列合作。双方将聚焦三大方向:一是优质成品短剧的版权授权;二是IP联动开发与联合出品;三是短剧商业化。双方将联合打造双平台精品短剧专区——“果果剧场”,实现内容互联互通。25年6月,红果APP的月活跃用户数(MAU)已超越优酷视频。芒果超媒在布局漫剧市场时, 不仅可以依托红果短剧在微短剧赛道积累的丰富运营经验,还可以进一步扩大平台流量优势。

【掌阅科技】:2025年底,掌阅推出“泡漫”(Popomint)平台,整合AI技术与IP资源,提供从剧本生成、角色设计、场景构建到视频输出的全流程服务,将生产周期压缩至5-7天,支持解说漫、动态漫、AI真人剧等多种形态。泡漫平台接入掌阅自有及行业优质版权库,涵盖玄幻、都市、悬疑、末世等热门题材,开放超1万部小说IP,为漫剧创作提供丰富素材,目标是打造行业最大的AI漫剧IP来源。

【欢瑞世纪】:与上海阶跃星辰智能科技有限公司共建“麟跃AI联合实验室”,聚焦AI技术在剧本创作、画面生成、视频制作等环节的应用,探索AI驱动的漫剧生产流程优化,提升制作效率与质量。依托公司持有的《十州三境》《天命在我》等40余部优质IP资源,推动IP向AI漫剧方向改编,通过AI技术将静态IP内容转化为动态漫剧形式,挖掘IP在漫剧领域的商业价值。

【光线传媒】:光线传媒拥有丰富的动画影视IP资源,如《哪吒之魔童降世》《姜子牙》等经典动画IP。公司通过AI技术对这些IP进行二次创作和衍生开发,将传统动画IP转化为AI漫剧形式,拓展IP的传播渠道和商业价值。

【奥飞娱乐】:奥飞娱乐拥有“喜羊羊与灰太狼”“超级飞侠”等众多经典IP,通过AI技术为这些IP注入新活力,推动IP年轻化和国际化。例如,利用AI技术优化IP角色的交互体验,拓展IP在数字内容领域的应用,为AI漫剧的创作提供丰富的IP资源和用户基础。