MicroLED CPO深度梳理

一、核心观点

MicroLED CPO是AI数据中心光互联的第三条路。

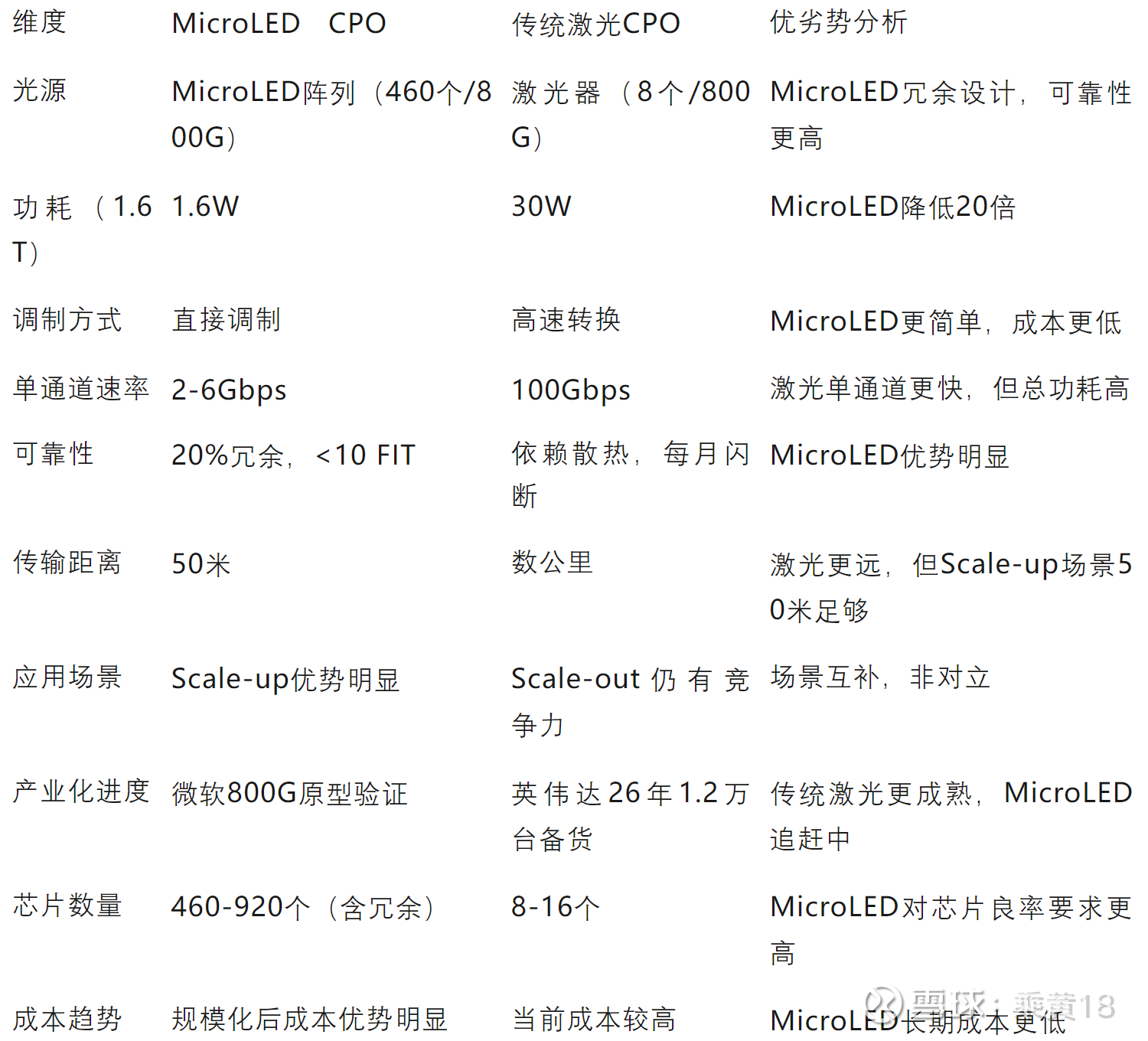

MicroLED在铜缆的短距离高可靠与激光光模块的长距离高功耗之间,找到了功耗降低20倍(30W→1.6W)、传输距离50米、可靠性逼近铜缆的最优解。这项技术打破了Scale-up光互联的最后瓶颈,英伟达CPO规格目标(0.5 Tbps/mm²、<10 FIT、1~2 pJ/bit能耗)与MicroLED技术特性高度契合。

华灿光电、兆驰股份是A股最直接受益标的,GTC 2026(3月17-21日)是关键验证节点。

二、投资逻辑

2.1 技术突破:打破光铜取舍困境

铜缆困境:

当前镀银铜线在1.6T(224G单通道)传输距离仅1米左右。英伟达框式机柜方案中,芯片到芯片传输预算为40dB,扣除芯片封装损耗12-18dB后,留给PCBA、铜线、光传输的预算仅22-28dB。实际测算显示,纯PCB方案损耗达58dB,必须采用overpass方案才能将损耗降至18dB以内。未来向448G/896G迭代时,铜缆传输距离将受到根本性限制。

传统激光光模块困境:

1.6T光模块功耗高达30W,随速率提升功耗持续增加,导致严重散热问题。华为数据显示,光模块每月存在”闪断率”,直接影响可靠性。产业界已开始应对:顶通推出光模块液冷散热方案,新华三交换机引入液冷page,英伟达TH6的800G交换机也上了液冷接口。

MicroLED方案优势:

功耗降低的核心原理:传统激光方案采用8×100G架构(8通道,每通道100G),MicroLED采用400×2G架构(400通道,每通道2G)。MicroLED芯片尺寸可做到10微米甚至5微米,单芯片发光功耗极低,且可在模块内集成20%冗余(800G用460个芯片,1.6T用920个芯片),即使部分芯片失效也能确保总带宽不降。

2.2 英伟达CPO规格目标与MicroLED的契合

英伟达CPO规格目标:

根据TrendForce调查,英伟达已提出硅光子CPO规格目标: - 低能耗:0.5 Tbps/mm² - 高可靠性:<10 FIT(十亿小时低于一次故障率) - 能耗:1~2 pJ/bit

MicroLED实现路径:

MicroLED CPO技术通过整合50微米以下的芯片尺寸与CMOS驱动电路,可实现仅1~2 pJ/bit的能耗,完美契合英伟达目标。以1.6T产品为例,现行光收发模组功耗约30W,采用MicroLED CPO架构后功耗降至1.6W左右,降低近20倍,可大幅改善功效与散热压力。

技术成熟度:

单通道速率已可达6Gbps,能满足800G、1.6T及未来3.2T的迭代需求。该技术无需改变现有交换机设备和标准接口(如OSFP/QSFP),易于融入当前生态。微软MOSAIC项目已验证800G原型,向后兼容PCIe/VSR/MR电气接口,并与NVLink、CXL等新协议兼容。

2.3 产业验证加速

微软MOSAIC项目:

微软研究团队和Azure推出的MOSAIC方案采用WaS架构,每条通道使用MicroLED作为发射器,单通道以2Gbps数据速率运行。800Gbps链路需400个MicroLED,以20×20网格排列;1.6T对应800个芯片。考虑10-20%冗余(ECC和热备通道),实际800G和1.6T光模块对应芯片数量为460和920个。

MicroLED工作电压仅需数百毫伏,比传统激光器低数个数量级。通过直接调制的MicroLED搭配低功耗模拟后端,整体链路功耗相比传统光互连降低最高68%。在ECC和热备通道冗余下,MOSAIC可靠性比现有光链路提升100倍。

产业链进展:

Everything:与台积电合作,已发布产品路线图,表明技术有望在近年内落地

华灿光电:珠海工厂首批样品已交付海外客户,目前在配合客户进行产品优化

兆驰股份:400G/800G送样,1.6T预计26Q1出样;光芯片已成功通过客户验证并处于小批量出货阶段

新相微:与京东方华灿战略合作,聚焦MicroLED光互联与光模块研发生产,所研制光模块功耗降低超50%,微显示产品已实现量产出货

三、MicroLED CPO vs 传统激光CPO对比

关键分歧:

市场空间分配:花旗预测27年CPO交换机总需求20.9万台(Scale-out 4万+Scale-up 16.9万),但MicroLED占比未明确。产业专家判断CPO大规模商用在3.2T时代(约28年),1.6T时代不会普及太快。

技术路线选择:英伟达GTC 2026是否明确支持MicroLED路线?Rubin Ultra Scale-up采用哪种光源方案(MicroLED vs 传统激光 vs 混合方案)?

场景适用性:MicroLED在Scale-up场景优势明显(50米传输距离足够,功耗低),但Scale-out场景传统激光仍有竞争力(需要更长传输距离)。

四、市场空间测算

4.1 光通信市场(华福证券)

假设:1亿副AI眼镜+ 5000万颗光模块

MicroLED光通信市场:100亿元(单颗光模块200元)

对比薄膜铌酸锂:70亿元(单颗光模块140元)

结论:MicroLED在光通信领域更具优势(功耗低、成本低),市场空间更大。

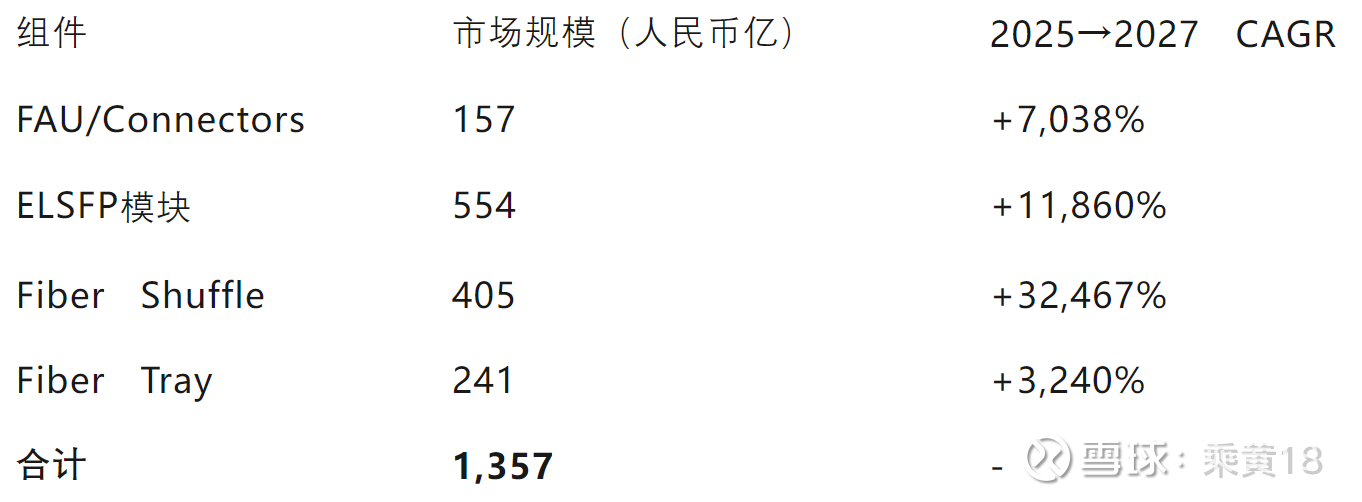

4.2 Scale-up CPO市场(花旗)

2027E CPO组件TAM(scale-up + scale-out):

根据花旗2026年2月23日报告,基于Rubin Ultra NVL576架构(13,889个机架 × 60%部署率 = 8,333个scale-up配置机架),等效CPO switch 168,750台:

MicroLED渗透率假设:

假设MicroLED在Scale-up CPO中的渗透率(传统激光CPO仍占据部分市场):

保守(10%):136亿元

中性(20%):271亿元

乐观(30%):407亿元

4.3 总市场空间(2027-2030)

综合光通信市场(100亿)+ Scale-up CPO市场(136-407亿):

2027年:236-507亿元(MicroLED CPO起量)

2030年:500-1000亿元(光互联大时代,十倍~二十倍于现有市场)

测算逻辑:

2027年为MicroLED CPO商用元年,渗透率10-30%

2028-2030年随着3.2T时代到来,MicroLED渗透率提升至50%+

Scale-up场景MicroLED优势明显,Scale-out场景传统激光仍有竞争力

长期看MicroLED成本优势显现,市场份额持续提升

五、关键分歧与验证点

5.1 GTC 2026关键验证(3月17-21日)

英伟达是否明确支持MicroLED CPO路线?

Rubin Ultra Scale-up采用哪种光源方案?

-MicroLED vs 传统激光 vs 混合方案(不同距离采用不同方案)

CPO规格目标是否与MicroLED绑定?

-0.5 Tbps/mm²、1~2 pJ/bit能耗是否只有MicroLED能实现?传统激光能否通过改进达到?

5.2 技术路线分歧

MicroLED vs 传统激光CPO:

市场观点:传统激光更成熟,MicroLED是长期方向

我的判断:MicroLED在Scale-up场景优势明显(功耗低20倍、可靠性高100倍),27年开始渗透,28年3.2T时代大规模商用

MicroLED vs 薄膜铌酸锂:

结论:场景互补,MicroLED在光通信更优(功耗低、成本低),薄膜铌酸锂在AR眼镜更优(显示效果好)。

5.3 产业化进度风险

芯片良率:800G需460个芯片,1.6T需920个芯片,对良率要求极高(单颗芯片失效率需<0.1%)

多芯光纤制造难度:万芯级光纤制造工艺复杂,长飞是否能满足大规模需求?

系统集成复杂度:460-920个芯片的对准、封装、测试,工艺难度远超传统激光方案