协创数据业务分拆与业绩预测

协创数据25年的各业务情况:

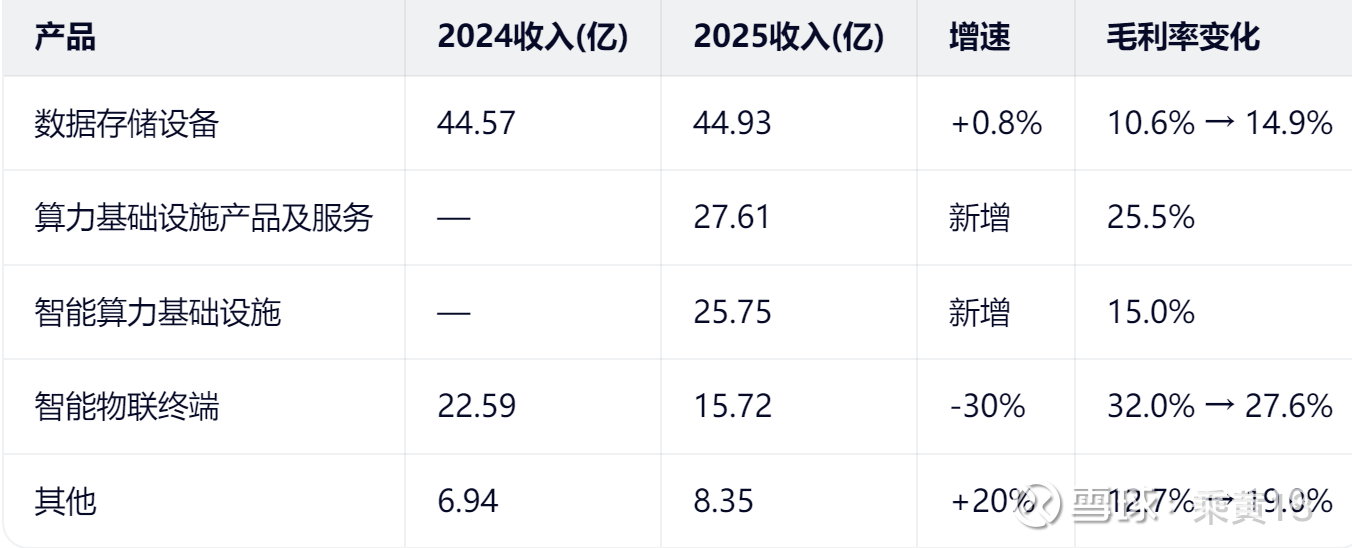

可见协创营收由五块业务构成,其中算力基础设施产品及服务就是算力租赁业务,智能算力基础设施就是服务器回收业务,这两块属于算力业务,收入53亿多,占43.6%。公司未来服务器回收主要都用于做算力租赁,所以可认为都属于算租业务。

存储业务收入近45亿,占比36.7%。

算租和存储是公司两大增长点。

跟24年对比一下就清楚了:

可见,算力业务完全是25年新增,存储业务毛利率涨了,收入没涨,其实是存储涨价,公司执行惜售策略,存货积压待2026年释放,这块我们后面聊。

智能物联终端收入下降30%,这是老业务萎缩。

所以协创是算租+存储双轮驱动,看懂这两个业务,基本也就看懂公司了。

先看一下资产负债表。

注意两个点:

1、存货25年中报到年报基本没有变化。说明公司确实在压存货。

2、24年报到25年报,固定资产从5亿多涨到92亿多,暴涨近20倍,负债从40亿涨到近200亿。说明公司大扩张,举债大量买算力卡。

这两个点就是公司当前的增长之源。

我们先聊存储业务。

我们知道,去年四季度以来,存储价格暴涨,那么存货越多、越晚卖出去,赚的越多。存货成本已锁定,销售价格随市场涨价,价差全部是毛利。

假设2026年消化存货28亿多的70%,对应20亿成本,

涨价80%,毛利16亿,增量利润8亿,

涨价130%,毛利26亿,增量利润18亿。

公司去年净利才11亿多,仅仅存储涨价就可能让利润翻倍。

再聊算租业务。

算租商业模式很简单,就是借钱买卡→租给大厂→收租金→还贷款+留利润。

这意味着,算租是一个重资产模式。这个很重要,重资产对应高杠杆、高弹性,一旦涨价来临,利润弹性拉满。

如果公司同时扩张资产负债表,进一步提高杠杆,利润弹性就直线飙升。

现在情况就是这样的:

- 25年累计采购服务器超150亿元,固定资产从Q1的7亿到Q4的93亿,一年增长十几倍

- 26年扩张更快,Q1资本开支预计200亿(其中2月12日已公告110亿),全年有望达800亿

然后价格也涨了:阿里云涨价34%,4月18日起生效),跟阿里云深度绑定、阿里最大第三方训练算力提供商的协创,其租赁单价自然也跟着涨价。

算租的成本结构是这样的:

- 固定成本:折旧+利息+人工(基本不随收入变动)

- 变动成本:电费(变动也很小)

也就说,成本基本不变,算租涨价的部分,都是增量利润。

实际要考虑存量合同锁价、大厂有议价权等因素不能百分百传导涨价,即便如此,利润弹性也相当可观了。

比如:

- 假设2026年新签/续签占算力租赁收入50%

- 涨价传导比例60%,即阿里云涨价34%,协创租赁价只能涨34%× 60%=20%

收入增量:27.61亿 × 50% × 34% × 60% = 2.8亿,这部分几乎都是增量利润。

考虑到算租大概净利率15%,整体4亿多点利润,也就是利润涨了70%,相当于涨价幅度的3.5倍。

更大的弹性来自规模扩张:

- 2025年固定资产年初约5.57亿→年末92.83亿

- 2026年固定资产全年在线,收入弹性巨大

保守假设2026年算租收入翻倍至55亿,毛利率维持25.5%,毛利润14亿,扣除期间费用后算租净利润约10-12亿,又给去年利润翻了一番。

如果再考虑800亿的capex落地后,未来利润弹性更大,这块感兴趣的朋友自己算了。