光通信新技术太复杂、供应商太多搞不清楚?看这篇就够了

一、空间坐标:先搞清楚在哪里用

AI数据中心的通信按距离分四个层次,每层的物理约束不同,决定用什么技术:

记住这张图,下面所有技术路线都是在这四个场景里选择最优解。

二、技术路线逐一梳理

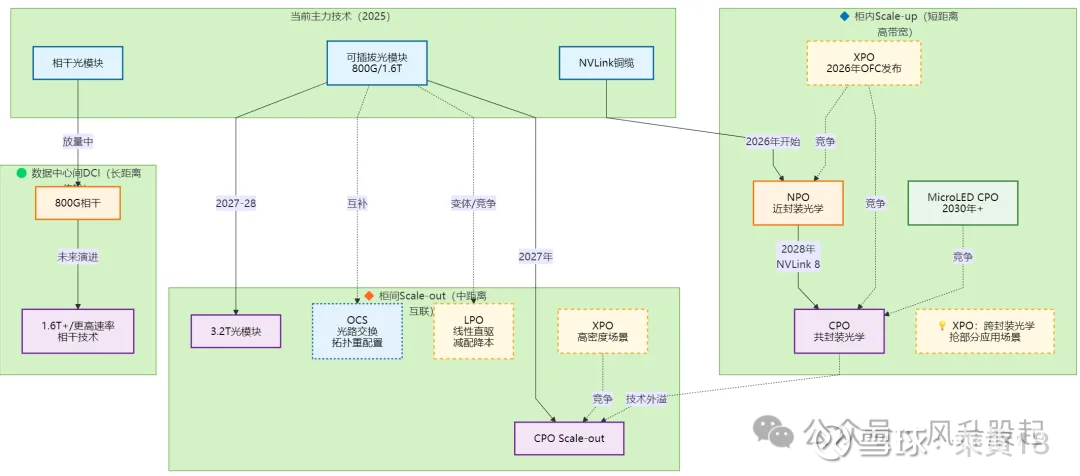

2.1 可插拔光模块(最成熟,当前主线)

干什么:插在交换机/服务器的QSFP/OSFP槽位里,完成Scale-out层的光信号传输。标准化接口,可热插拔更换。

演化路径:

400G(2023-2024)→ 800G(2025,当前主流)→ 1.6T(2026,放量中)→ 3.2T(2027-2028)

每代4倍带宽,主要靠SerDes速率提升(25G→50G→100G→200G/Lane)

关键技术分叉:

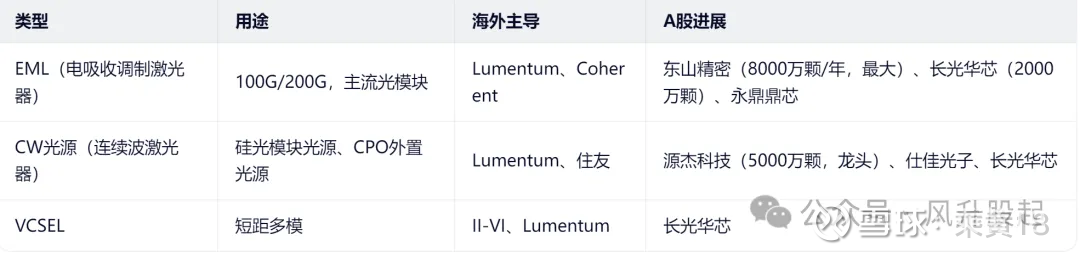

-EML路线:单模,长距,成本高,Lumentum/Coherent主导,国产替代进行中(东山精密/长光华芯)

-硅光路线:多波长集成,成本下降快,旭创/新易盛26年渗透率超75%/50%

-1.6T的核心约束:EML和CW光芯片严重短缺,是当前最大供给瓶颈

-代表厂商:旭创、新易盛(A股龙头);Coherent、Lumentum(海外);剑桥、汇绿、联特(二线)

2.2 LPO(线性驱动可插拔,过渡方案)

干什么:去掉光模块里的DSP芯片(数字信号处理),减少延迟和功耗,降低成本。

关键点:不是新形态,是可插拔模块的减配版,用模拟驱动替换数字DSP。传输距离缩短(<500m),只适合数据中心内部短距。

与可插拔的关系:互补,不替代。谷歌、亚马逊已部分导入,降本工具。

代表厂商:剑桥科技(通过LPO认证)

2.3 XPO(极限可插拔,OFC 2026新发布)

干什么:可插拔光模块的下一代形态,专门为Scale-up场景设计。

关键特征:

-前面板密度是1.6T模块的4倍

-原生液冷设计,支持400W+

-热插拔,保留可插拔的维护优势

-Aeonsight牵头MSA联盟推动标准化

-与CPO的关系:延长可插拔光模块的生命周期,抢占CPO的部分场景。Scale-up域里与CPO/NPO形成竞争。

-代表厂商:Coherent(OFC 2026展出),标准尚未普及,A股受益不明确

2.4 NPO(近封装光学,26-27年主角)

干什么:把光引擎直接贴装到PCB主板上,紧靠交换机ASIC,但不与ASIC共封装。

关键区别:

可插拔:光模块插在槽位 ←— 信号走PCB走线到ASIC(有损耗)

NPO: 光引擎贴在PCB上,离ASIC更近,损耗↓,密度↑

CPO: 光引擎与ASIC直接封装在同一substrate(最极端)

为什么NPO先于CPO:CPO良率和热管理问题短期内难解决,NPO作为过渡方案,26年已有CSP(阿里云)开始部署3.2T NPO方案。

两种NPO路线:

-Mellanox路线:PIC+EIC封装成NPO贴装,与ASIC解耦

-CSP自主路线:光模块厂商设计PIC,国内封测厂封装,贴装到PCB

代表厂商:华工科技(阿里3.2T NPO最核心供应商)、旭创(已展示NPO)、华懋(NPO先进封装)

2.5 CPO(共封装光学,27年Scale-out,28年Scale-up)

干什么:光引擎与交换机ASIC封装在同一个基板上,光信号最短路径进出芯片。

两个场景要分开看:

为什么CPO是终局:功耗比可插拔低5倍(NVIDIA官方),带宽密度提升一个数量级,大规模量产后成本可低30%。

BOM价值量(花旗):交换芯片占1/3、光引擎30%、外部激光器10-15%、封装/PCB/FAU剩余

代表厂商:天孚通信(FAU+ELS,CPO光路价值量40%)、太辰光(Shuffle Box)、致尚科技(Senko MPC代工)、罗博特科(CPO FAU Align设备)

2.6 OCS(光电路交换机,独立赛道)

干什么:不传输数据本身,而是动态重配置数据中心网络的物理拓扑。打个比方:普通交换机是红绿灯,OCS是立交桥(直连通道,无需逐包路由)。

为什么AI需要OCS:

-GPU训练时通信模式固定(all-reduce),用OCS建立专用光路,吞吐量+30%、功耗-40%

-集群间灵活重组(不同训练任务调整GPU分组)

-故障机柜隔离(秒级切换)

三种技术路线:

与CPO的关系:在Scale-up内部,OCS与CPO有竞争(抢Scale-up层的连接方式);在Scale-out层,OCS与可插拔光模块互补(OCS做拓扑,光模块做传输)。

2.7 OIO(光学I/O,远期技术)

干什么:芯片与芯片之间直接用光连接,比CPO更进一步。

时间节点:2028年底,技术挑战仍大,目前属于研发方向。

与CPO的关系:CPO是chip-to-switch,OIO是chip-to-chip。OIO是CPO之后的下一代。

2.8 MicroLED CPO(早期研发,5-10年视野)

干什么:用MicroLED替代激光器作为CPO光源,专用于10米以内超短距(柜内Scale-up)。

核心优势:功耗仅为传统方案的5%(1.6T模块30W→1.6W)

关键限制:芯片良率(从5μm缩至3μm急剧下降)、多芯光纤制造难度、商业化2027-2028年才有样品

三、技术路线关系图

竞争关系汇总:

CPO vs NPO vs XPO ——争Scale-up层入场权

MicroLED CPO vs 传统激光CPO ——争远期Scale-up光源方案

波导OCS vs MEMS OCS vs 液晶OCS ——争OCS市场份额

四、产业链纵向梳理

第一层:原材料

第二层:芯片

激光芯片(价值链核心,占光模块BOM 50%+)

硅光芯片(代工为主)

MEMS芯片(OCS专用)

-Silex(瑞典):全球OCS MEMS芯片垄断,被赛微电子控股

第三层:无源器件

第四层:光模块组装

竞争最激烈的环节,分层明显

第五层:系统集成/特殊设备

五、竞争格局总结

国内外分水岭最清晰的几个环节

最需要警惕的供给约束:

EML/CW光芯片(已售罄至2026年)+ InP衬底(2027年仍有缺口)+ SiGe代工(Tower产能到2028年)

这三个环节的稀缺性决定了整个光通信供不应求的持续时间。