PCB各种板对应什么机会搞不懂?三个维度(技术路线、演化逻辑、竞争格局),让你看清楚产业链全景

一、PCB在AI服务器中扮演什么角色

PCB(印制电路板)是所有电子芯片的地基。

芯片焊在PCB上,信号通过PCB内部的铜线传输。AI服务器对PCB的要求比传统服务器高得多,因为:

-层数更多:更多的信号层和电源层(从20层→52层→78层→100层+)

-信号速度更快:NVLink从56Gbps→112Gbps→224Gbps→448Gbps

-尺寸更大:正交背板可达服务器机柜尺寸

-材料更高端:从普通FR-4→M8→M9→M10,介电损耗越来越低

一句话,AI越强,PCB越厚、越大、越贵、材料越高端。

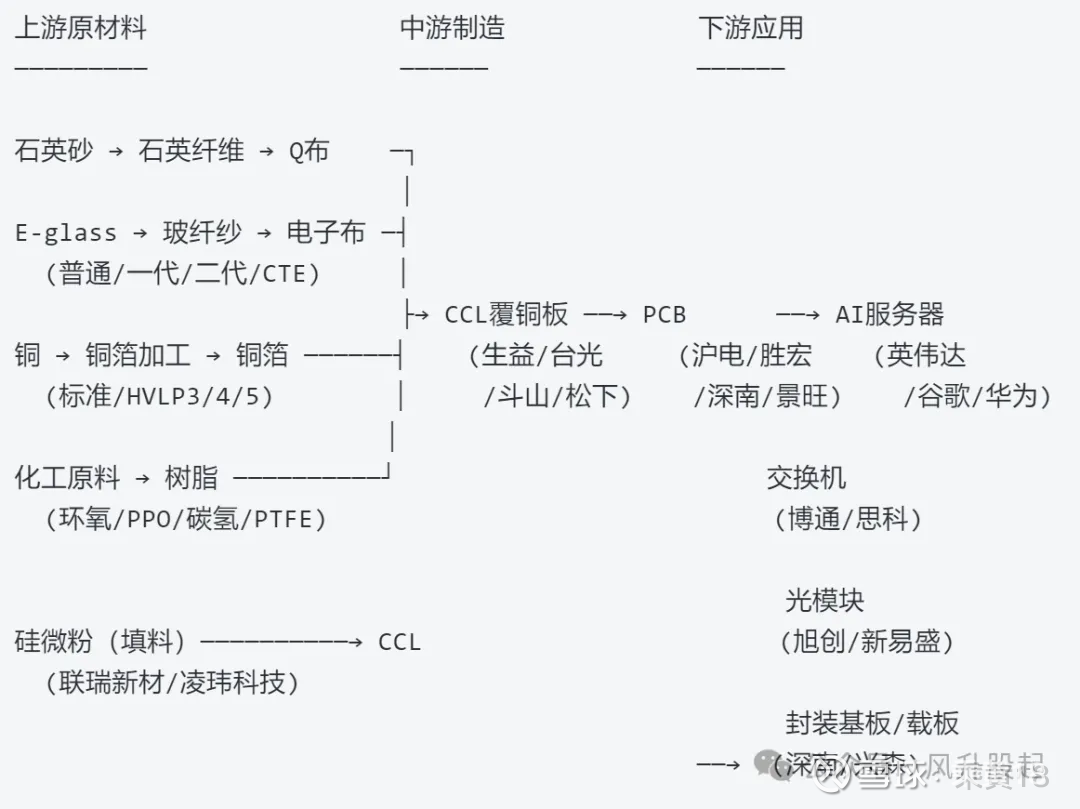

二、产业链全景:从沙子到服务器

各环节的成本占比

CCL覆铜板的成本构成:

铜箔 ≈ 42%

树脂 ≈ 26%

电子布 ≈ 20%

其他 ≈ 12%

PCB的成本构成:

CCL + 半固化片(PP) ≈ 40-50%

制造加工 ≈ 30-40%

其他材料 ≈ 10-20%

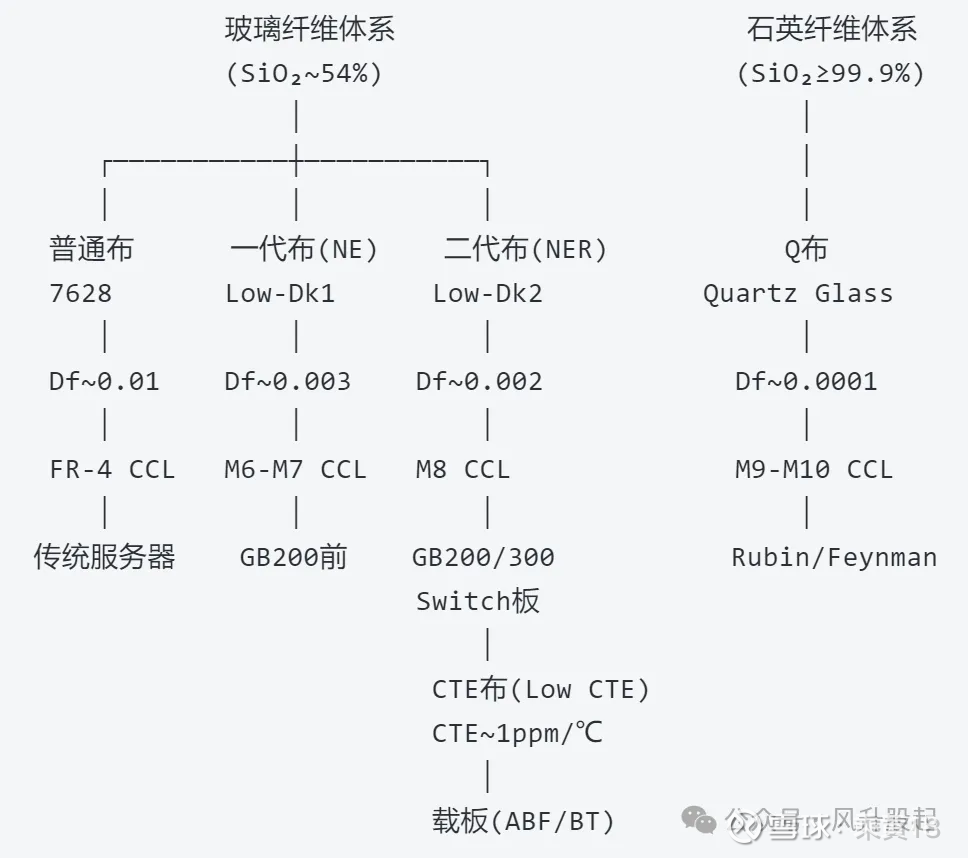

三、技术路线演化

路线一:材料升级(M2→M10)

这是当前最核心的投资主线。材料等级决定了PCB能支持的信号速率。

每升一级,三大主材(电子布、铜箔、树脂)都要同步升级。

M8是2025-2026年主流,M9是2026-2027年增量,M10是2027-2028年方向。

M9是分水岭:第一次引入Q布(石英纤维),与M8以下的玻璃纤维是完全不同的材料体系。

路线二:PCB结构升级(高多层→背板→CoWoP)

演化逻辑:

路线三:互联方式升级(铜→光)

对PCB的影响:

-CPO/NPO需要光电集成PCB(EOCB),这是PCB的增量方向,不是替代

-可插拔光模块的PCB需求不受CPO影响(场景不同)

-正交背板26-29年是主力方案,OIO(光学IO)需等GPU改封装才有可能替代

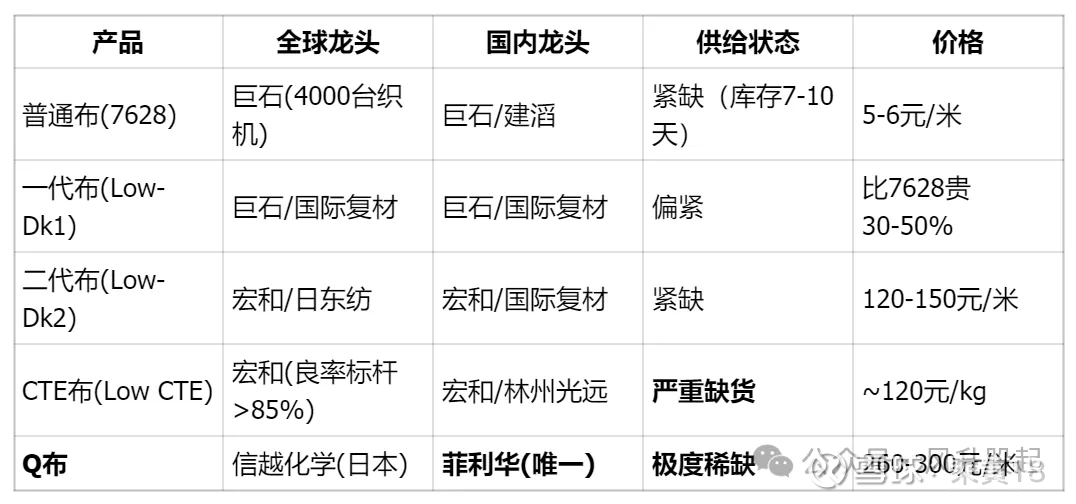

四、电子布:材料升级链条的卡脖子环节

电子布分类与技术演化

电子布的不同瓶颈:

-普通布→一代布→二代布→CTE布:都是玻璃纤维,受织布机瓶颈约束

-Q布:石英纤维,完全不同的材料体系,受石英纤维拉丝瓶颈约束

电子布竞争格局

核心瓶颈是织布机:

-丰田JAT710/910是电子布专用织布机,全球90%份额

-交期2年+,无扩产计划

-普通纺织织机转产电子布成功案例:零

-国产替代:泰坦股份T910样机验证中,年底有望批量下单

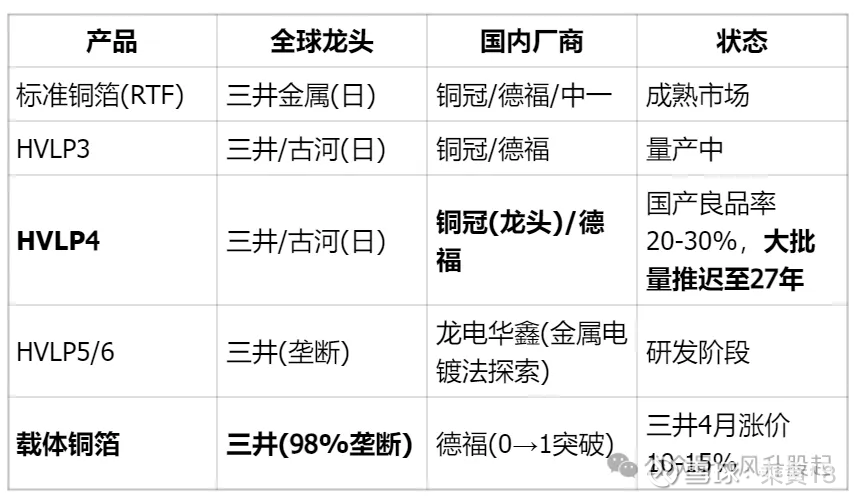

五、铜箔

铜箔技术演化

HVLP (Hyper Very Low Profile,极低轮廓),表面越光滑→导体损耗越小→信号越好。

M9用HVLP4,M10用HVLP5/6。

铜箔竞争格局

核心变量: 铜冠铜箔HVLP4何时实现大批量供货(当前良品率仅20-30%,龙头50%)。

六、树脂:CCL配方的灵魂

树脂技术演化:

树脂竞争格局:

七、CCL覆铜板

CCL的角色:CCL把电子布+铜箔+树脂三大主材压合成板,卖给PCB厂商。

CCL是标准化程度最高的环节,涨价传导最顺畅,利润弹性最大。

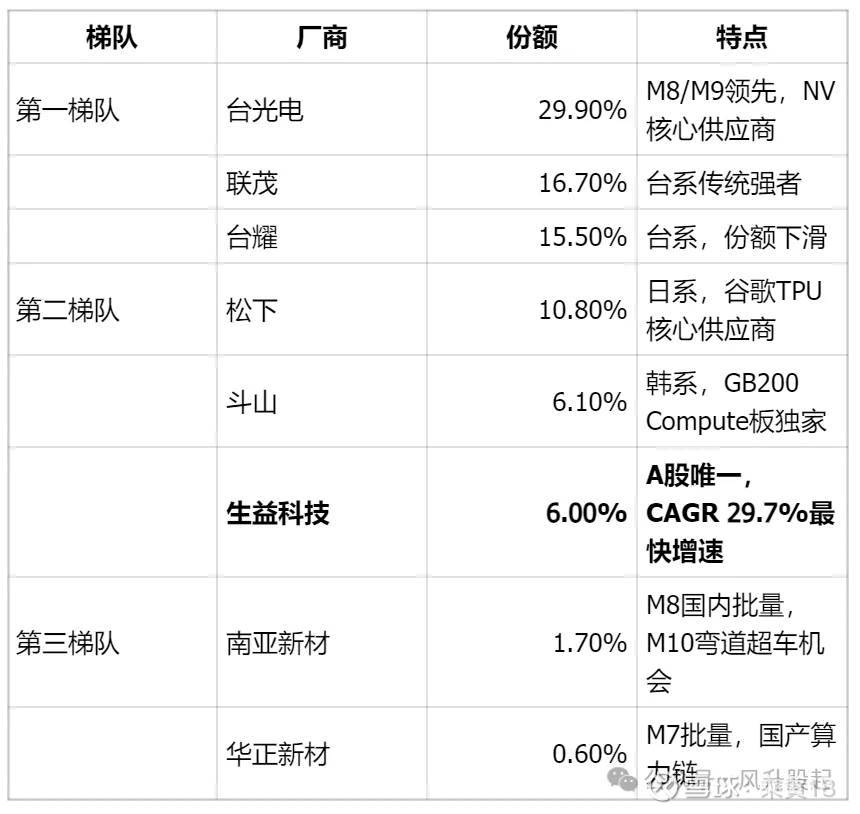

全球高速CCL竞争格局(2024年,总规模41.8亿美元)

八、PCB制造

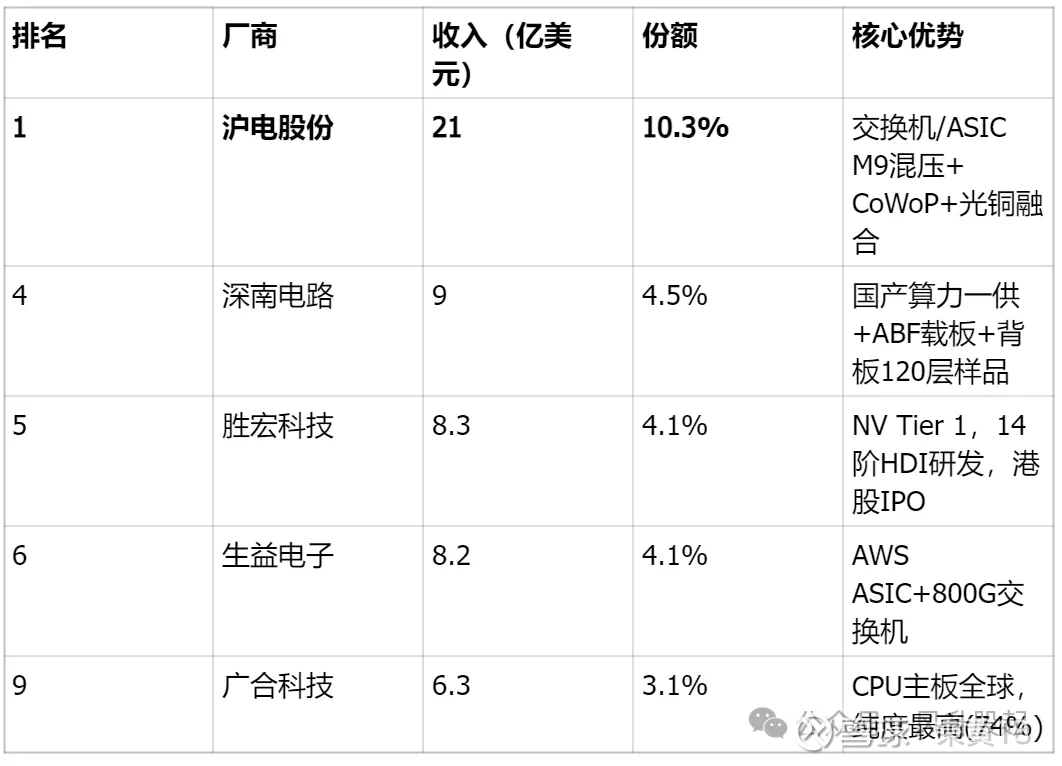

全球数据中心PCB排名(灼识咨询,24-25H1累计收入)

PCB技术能力横向对比

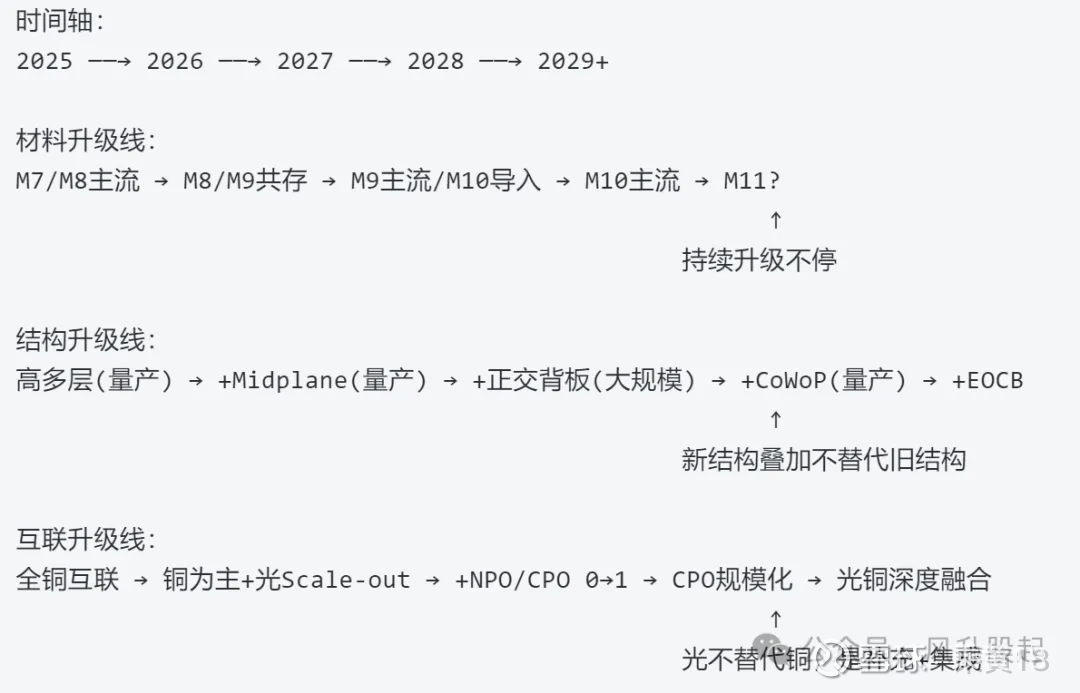

九、技术路线之间的关系

核心逻辑:每一代新技术出现时,旧技术不退出,新技术在旧技术之上叠加。 所以PCB行业的需求是只增不减的台阶式增长。

十、投资框架

注:本文为静态参考,不定期更新