传统业务、流感、代谢减肥、肝病四大潜力板块,共同构建众生医药帝国!

众生药业正处在从传统中药企业向创新型制药企业转型的关键阶段。下面我将从传统业务、流感、代谢减肥、肝病这四个板块,分析其未来发展潜力和市场空间。

关键看点:

1,流感创新药年底进医保目录,国内150-200亿市场空间

2,流感药儿童颗粒上市,仅国内100亿市场空间

3,流感药的全球海外地区BD机会

4,减肥药,全球千亿美金大赛道

5,减肥药全球海外地区BD机会

6,肝炎药全球千亿美金大赛道,且蓝海时长

7,肝炎药全球海外地区的BD机会

一、 传统业务:稳健的基石

传统的中成药业务是众生药业的“压舱石”。每年稳健贡献的30亿左右营收,3亿左右净利润。

核心产品:主要包括复方血栓通系列、脑栓通胶囊、众生丸等知名产品。其中,复方血栓通是心脑血管和眼科领域的重磅品种。

当前状态与策略:虽然核心产品复方血栓通系列经历了全国中成药集采,价格有所下降,但公司通过 “以量补价” 的策略,成功扩大了市场份额,稳住了基本盘。2025年上半年,这块业务的毛利率稳定在69.57%,显示出强大的盈利韧性。

未来角色:传统业务将继续为公司贡献稳定的现金流和利润,用以支撑创新药的高强度研发投入,是公司转型的坚强后盾。

二、流感领域:已进入收获期的增长引擎

流感创新药是公司近期最明确的业绩增长点。关键是年底进医保目录+明年面向2亿人群的2-17岁儿童颗粒上市。

王牌产品:昂拉地韦片(商品名:安睿威) 于2025年5月获批上市,用于治疗成人甲型流感。

核心竞争力:是全球首款PB2靶点的流感药,具有快速起效、强效抗病毒、低耐药的显著优势。临床数据显示,其症状缓解时间比主流药物奥司他韦缩短近10%,且对奥司他韦耐药的病毒株依然有效。

市场潜力:中国抗流感药物市场规模巨大,2023年已回升至约107亿元,并预计将持续增长。昂拉地韦的差异化定位使其有望从奥司他韦130+亿占据的市场中切下可观的份额。未来的关键是:第一,2025年底能否通过国家医保谈判,如若成功将实现快速放量。第二看2-17岁三期临床通过,上市,儿童流感药100亿空间,且一年四季波动不大。

三、代谢/减肥领域:市场广阔的明星管线

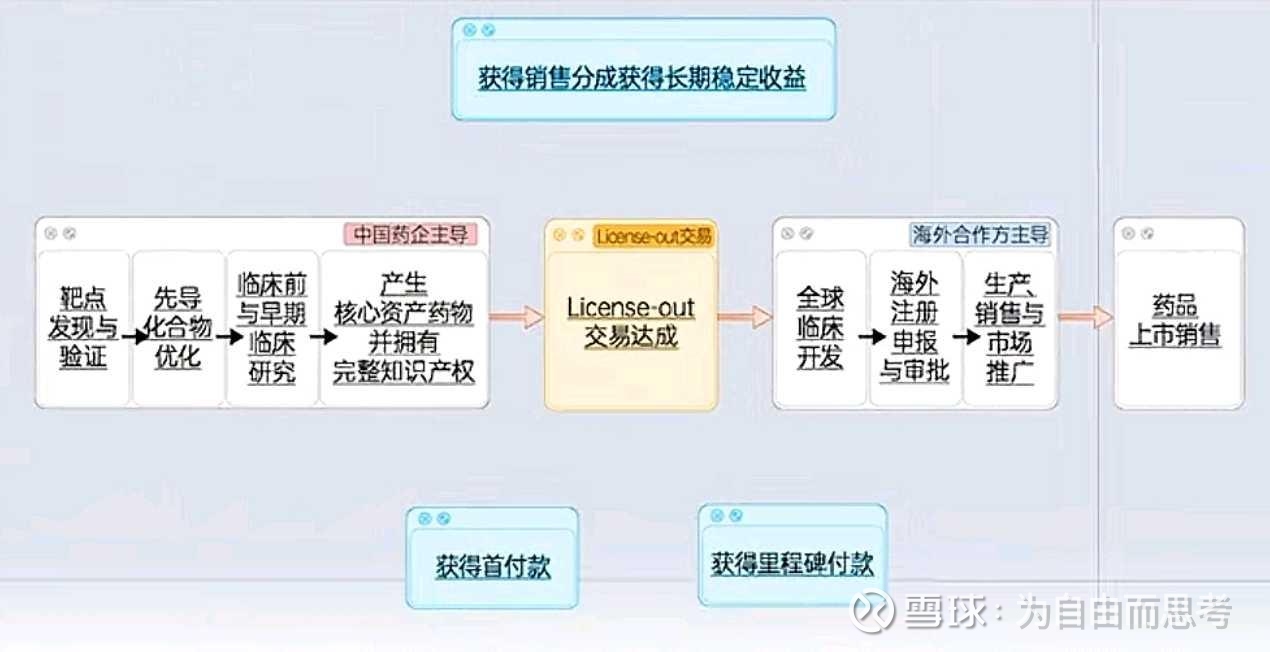

这是众生药业未来最具想象力的领域,核心产品是RAY1225注射液。这是千亿级市场的大赛道,尤其是国际BD潜力巨大。

产品优势:RAY1225是一种GLP-1受体和GIP受体双靶点激动剂。其最大的差异化优势是每两周仅需注射一次,比目前主流的一周一次药物更具便利性,有望显著提高患者用药依从性。

临床数据亮眼:II期临床结果显示,在24周治疗期内,RAY1225的减重和降糖效果优异,减重达标率数值上优于明星药物替尔泊肽(礼来),且胃肠道不良反应发生率更低,安全性更好。

巨大市场空间:全球GLP-1药物市场规模已达几百亿美元,并仍在快速增长。RAY1225目前已启动III期临床,预计2026年上市,不仅在国内市场潜力巨大,因其优异的数据,与跨国药企进行海外授权合作(BD)的可能性很高,这将是其价值的重大催化剂。

四、肝病领域:抢占蓝海市场的战略布局

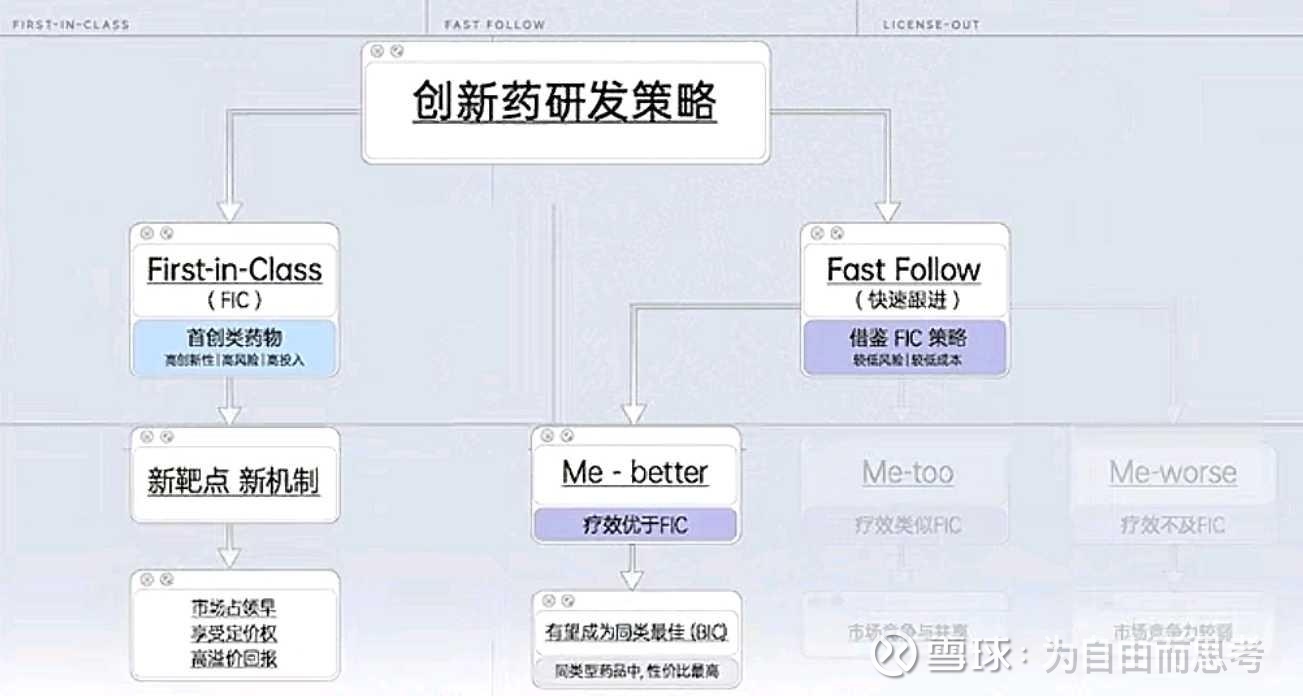

在肝病领域,众生药业聚焦于目前无药可治的MASH(代谢功能障碍相关脂肪性肝炎)。仅中国市场就有2亿非酒精性脂肪肝人群。该管线是first-in-class品种,实力非凡。

重磅在研产品:ZSP1601 是全球首个针对pan-PDE靶点的MASH治疗药物,属于“First-in-class”创新药。

蓝海市场:MASH患者群体庞大(中国约20000万),但截至目前,全球范围内都没有获批的特效药,市场存在巨大空白。ZSP1601已完成IIb期临床试验的患者入组,若能成功上市,将成为里程碑式的产品。

总结与展望

总的来说,众生药业的四大板块构成了一个清晰且富有韧性的战略梯队:

* 短期(1-2年):看流感药昂拉地韦的商业化放量,这是业绩反弹的核心驱动。

* 中期(2-3年):看减肥/降糖药RAY1225的III期临床进展和潜在的海外授权,这是估值跃升的关键。

* 长期:看MASH药物ZSP1601的研发成功,这将打开一个全新的蓝海市场。

* 持续支撑:传统业务则作为稳定基石,为创新研发输送弹药。

希望这份详尽的分析能帮助你更好地理解众生药业的投资逻辑。欢迎大家探讨!

$众生药业(SZ002317)$ $礼来(LLY)$ $辉瑞(PFE)$ @轮回666 @小飞赚钱 @光杆的司令 @钓客 @梁宏