中国电影(600977.SH)作为《阿凡达3:火与烬》的中国大陆独家引进方和联合发行方,其收益来源多元且具有高度确定性。以下结合行业规则和票房预测,综合分析其收益构成及不同票房情景下的具体收益测算。

一、中国电影的核心收益来源,共有五部分

1. 发行分账收益(核心收入)

- 中影与华夏电影共同垄断进口片发行权,共享可分账票房(总票房扣除5%电影专项基金和3.3%营业税后)的17%。

- 额外收益:净票房超6亿元时,中影数字征收1%-3%发行代理费(100亿票房下代理费约0.8-3亿元)。

2. 技术服务收入

- CINITY系统:自主研发的高端放映技术用于影片首映,贡献技术服务费0.5-1亿元。

- IMAX中国股权收益:中影持有IMAX中国股权,IMAX票房占比超40%(预计40亿),提成10%,股权收益约1.5-2亿元。

3. 院线放映收益

- 中影旗下控参股院线覆盖全国30.97%银幕,从放映端48%分账中再获约7%收益(占票房比例)。

- 高端影厅(IMAX/CINITY)票价溢价30%-50%,提升单银幕产出。

4. 股权关联收益

- 持有华夏电影14%股权,间接分享其发行分账(100亿票房下约1.1亿元)。

- 产业链协同:影投业务(市占率17%)、卖品收入(占票房20%)、广告收入(占票房10%)叠加收益3-5亿元。

5. 衍生品与授权收入

- 通过影院渠道销售衍生品(手办、盲盒),分成5%-10%,预计贡献0.5-1亿元。

- 广告与联合营销(如瑞幸联名杯)占票房约10%,即8-10亿元。

二、不同票房情景下的收益测算(单位:亿元人民币)

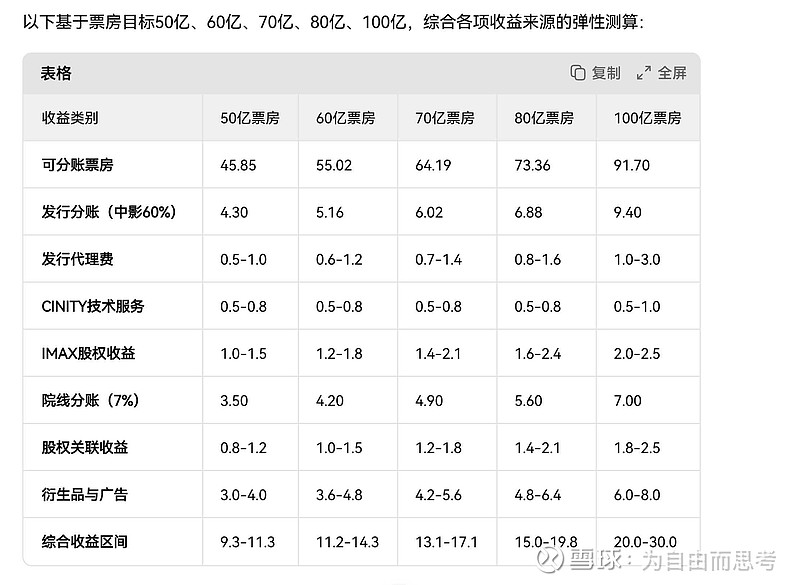

以下基于票房目标50亿、60亿、70亿、80亿、100亿,综合各项收益来源的弹性测算:

详见下表

关键说明:

- 发行分账:按净票房(总票房×91.7%)的17%计算,中影占60%(华夏占40%)。

- 高端影厅加成:IMAX票房占比超40%时,发行分账和院线收益可提升10%-15%。

- 衍生品弹性:若IP热度超预期(如《阿凡达2》衍生品热销),衍生品收入可能上浮20%。

三、结论

中国电影通过全产业链布局(发行、技术、院线、衍生品),在《阿凡达3:火与烬》中实现收益最大化。80亿票房是盈利拐点(综合收益15-20亿),100亿票房则带来20-30亿收益,不仅填补2025年500亿票房目标的缺口,更为技术输出与国际化合作奠定基础。

$中国电影(SH600977)$ $博纳影业(SZ001330)$ $蓝色光标(SZ300058)$ @今日话题 @7X24快讯