为自由而思考

· 北京

有三点可以佐证$剑桥科技(SH603083)$ 四季度,研发费用开支是急剧增长的,大幅度侵蚀了四季度的账面利润。

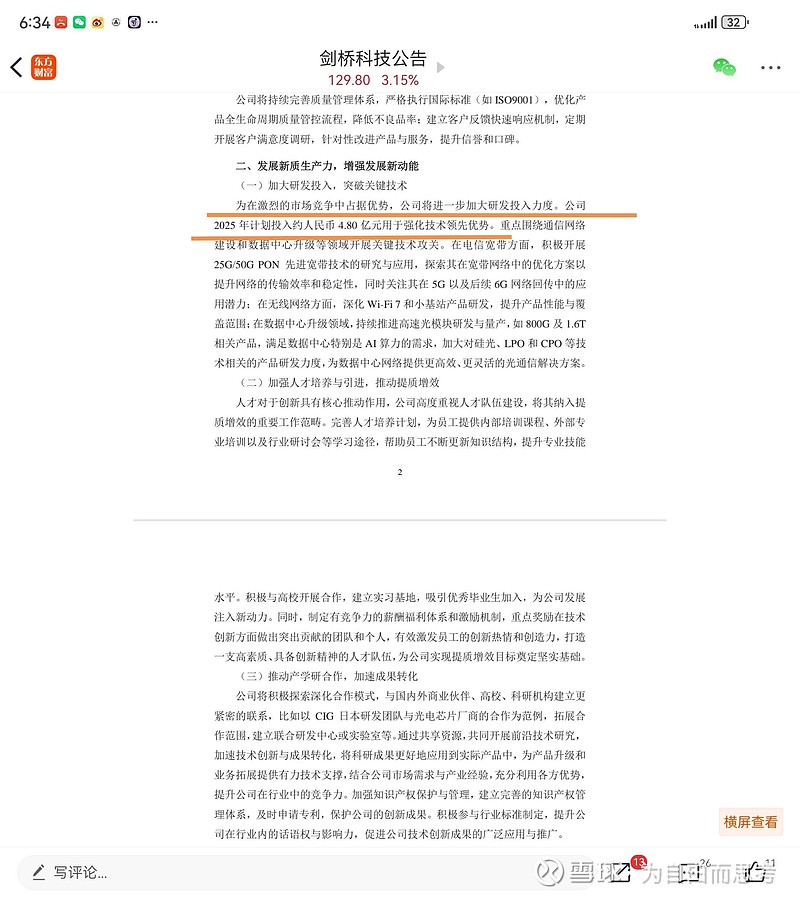

第一,2025年2月公司公告,全年研发费用4.8规划

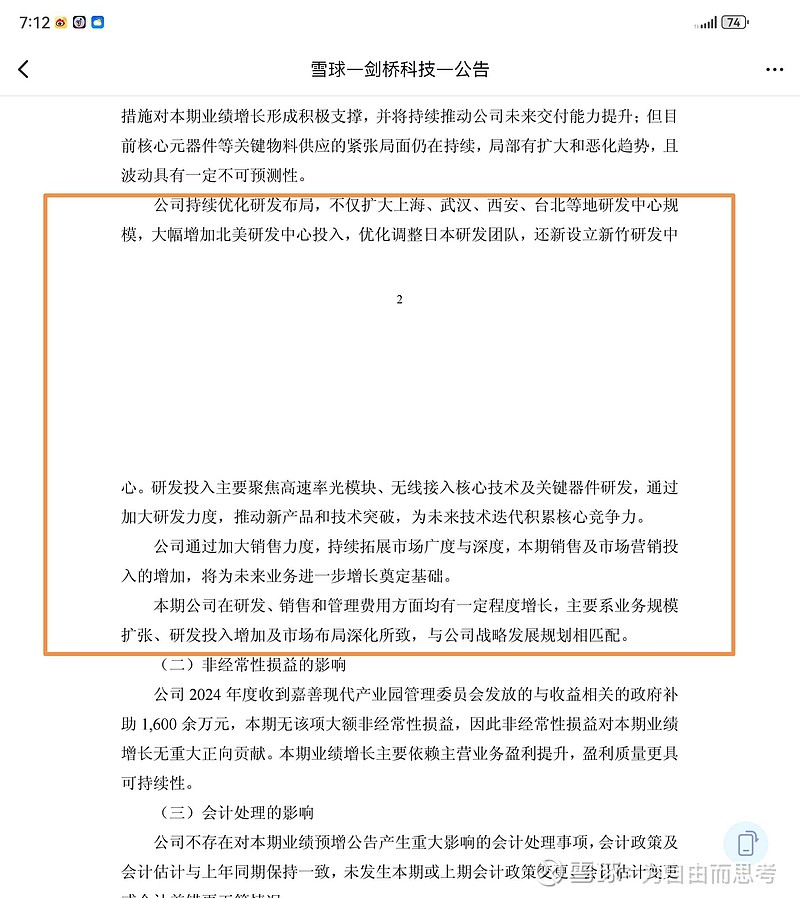

第二,昨天公告的业绩预告,公司强调研发中心投入【尤其实北美研发中心大幅度增加投入+新建台湾新竹研发中心】和产品研发增长

第三,2024年全年研发费用率11.5%,2025年前三季度研发费用率10.8%左右,考虑到四季度800g大规模出货营收会大幅度增长,如果按全年按11%研发费用率看,四季度研发费用投入绝对额必然大幅度增加

因此,结合以上三点,四季度研发费用绝对额达到2.3亿,大概率。

如果这样的话,加上9000万汇兑损失,加上旧厂搬迁,新工厂折旧等费用,四季度不是没赚钱,而是在财务账面显示出没利润,其实四季度如果把费用拉齐跟前三季度一个水平,利润2-3亿轻松。

一句话,四季度战略扩张期,800g赚了大钱,花销更多,很多费用前置,导致财务账面上利润数据不好看而已。

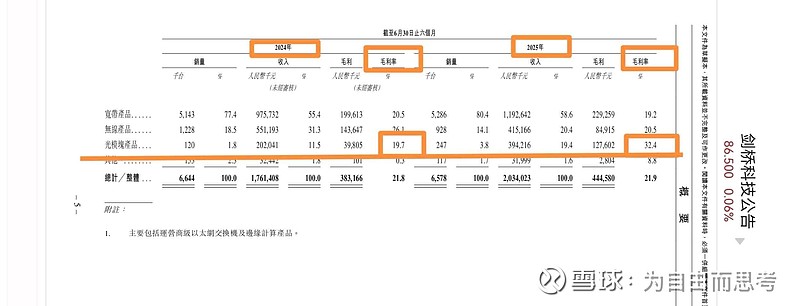

另外,从港股招股书里,对比2025年h1和2024年h1的光模块板块的毛利率数据,早就已经证实公司800g毛利率非常高的事实了,这个秘密各大论坛很少有人提及,因为,没有几个人回去把几百则的招股书认真读一遍,要知道2025年h1剑桥科技大800g产品出货量仅仅5万只不到,把光模块板块的毛利率就已经从20%不到拉升但整体32%的水平,说明在800g产能爬坡初期,剑桥科技的800g毛利率就已经超过40%了。

所以,四季度800g一定是赚了大钱,只是战略性扩张期,花费更多而已。

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ @数字8514487766 @闷得而蜜 @八万顷 @旭日看盘 @牧之道道