剑桥科技25年报预告解读,要理解公司背后的真正逻辑

说明:本文观点和结论,仅代表个人基于已有公开数据的分析,不构成任何投资建议。

先说结论,公司四季度毛利润很高,如果按前三季度花费节奏,净利润回归出来应该在2-3亿之间。但当期战略性投入侵蚀了大部分企业经营赚到的毛利,也就是说为了未来更暴力的增长,四季度费用端花掉了大部分赚来的。

最能直观表征阶段经营成果的利润数据不好看,四季度利润接近无利润。这是事实,不需要回避。但是,第二层我想说,利润数据对一个成长型企业而言,不是关键,那剑桥科技应该看什么?

重点关键看,公司赚了多少?即核心产品毛利率和营收。而不是看花了多少钱?毛利率是赚钱能力,是公司产品力的竞争力体现,而利润仅仅是当期经营效率的体现

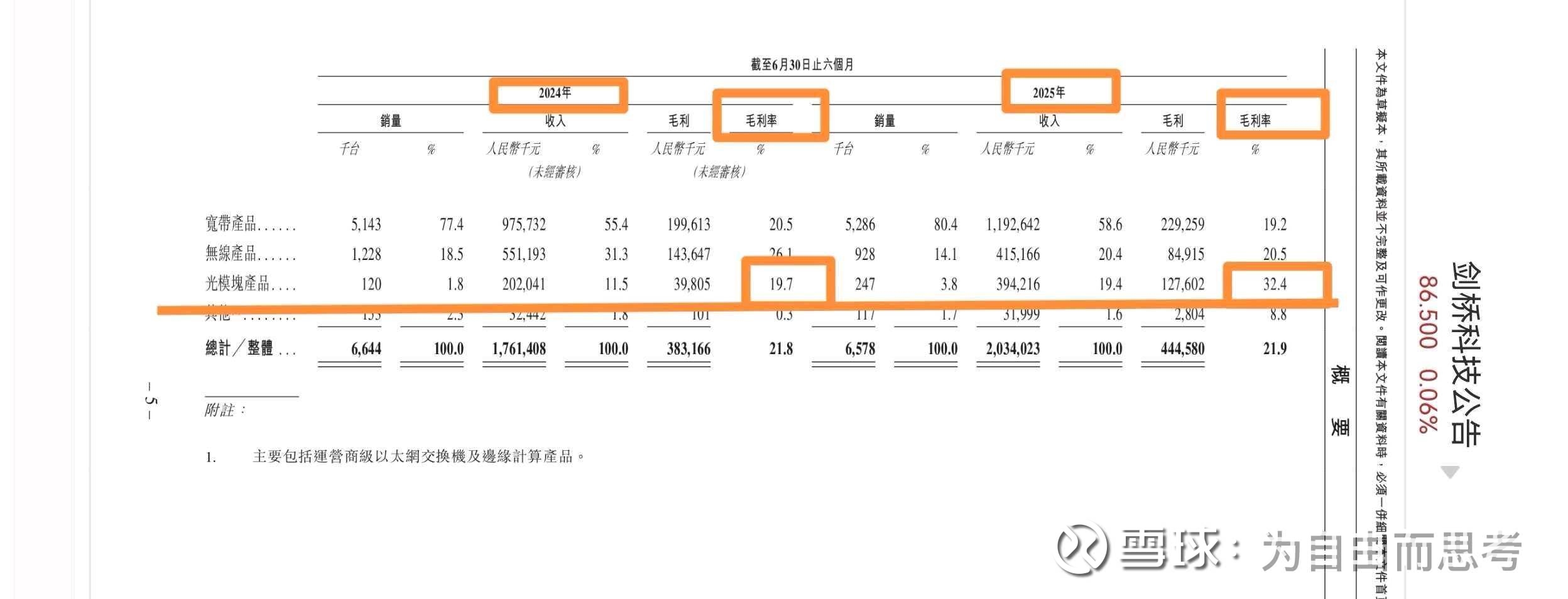

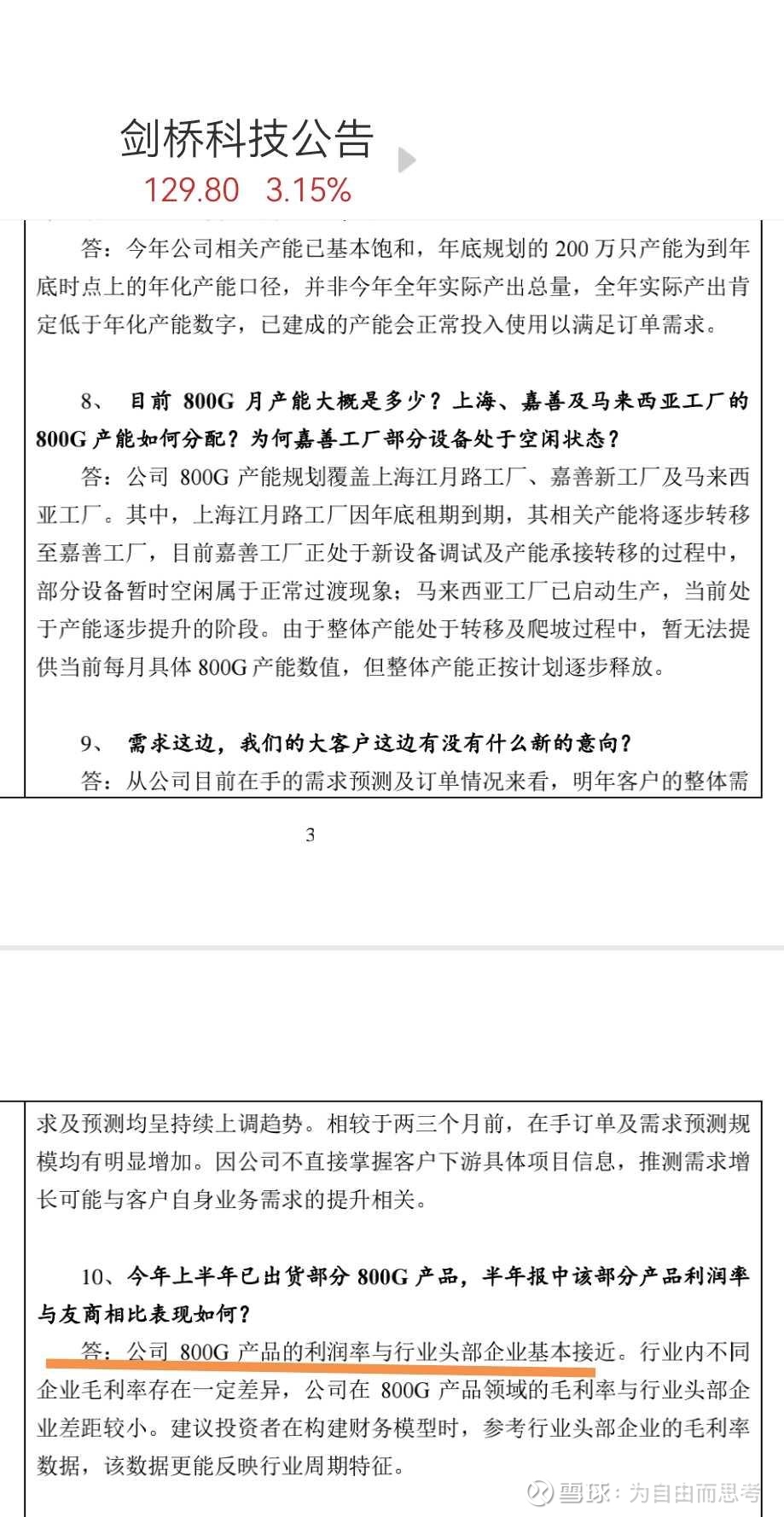

1,毛利率是代表公司真正赚不赚钱的核心指标,剑桥科技的800g光模块毛利率很炸裂,这点在港股上市招股书里和昨晚业绩预告里已经清晰的表明了。2025上半年公司800g产能仅出货5万只,光模块整体毛利率已经达到32%,这是明证。昨晚业绩预告里也再次说了公司毛利率持续提高。所以,800g产品在刚开始产能爬坡阶段,毛利率已达40%以上了。同时下半年公司正式公告的机构调研纪要里也清晰的表达了800g利润更头部接近,旭创和新易盛都是40%以上毛利率

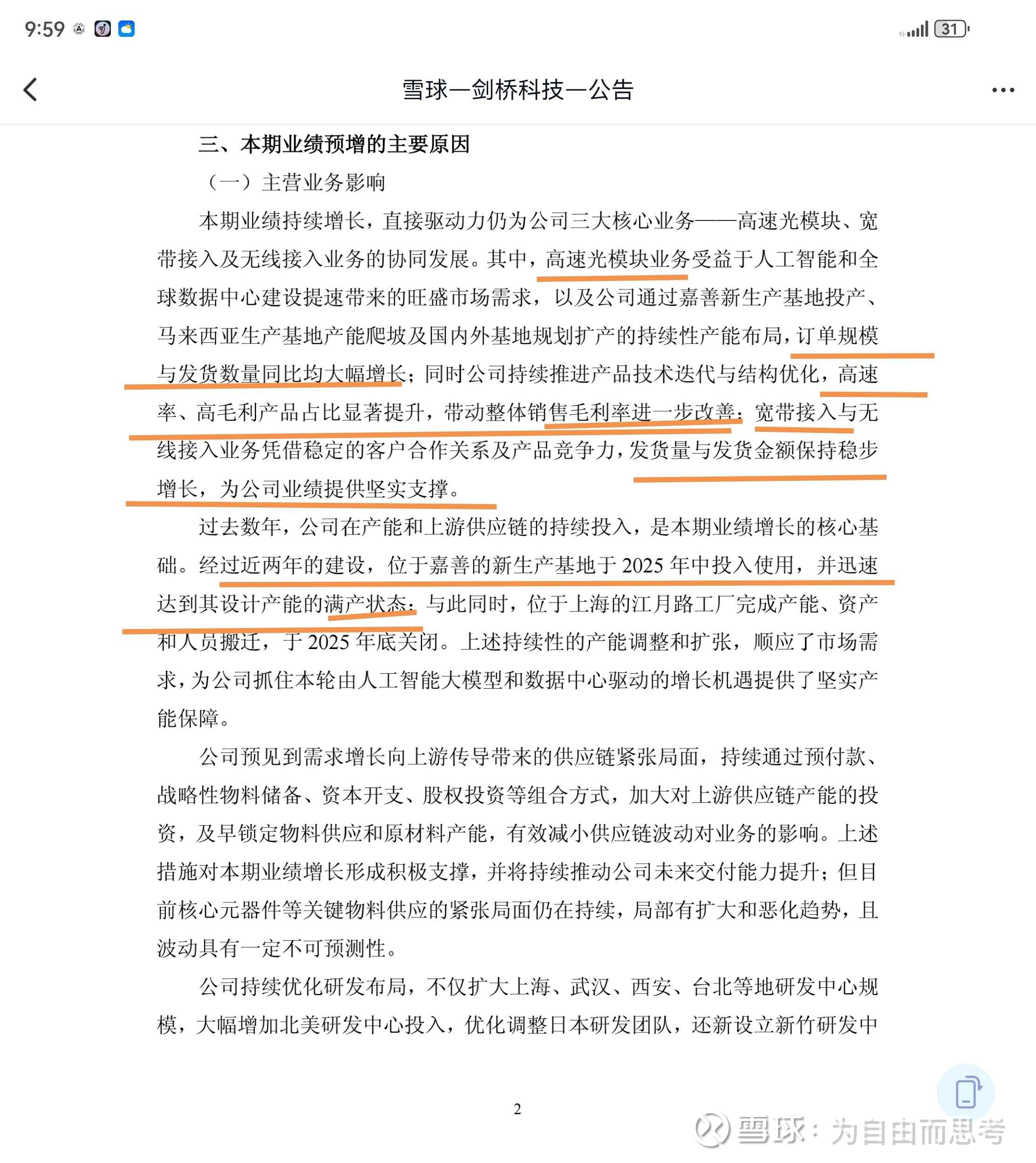

第二,那有人就问了,既然800g毛利率这么高,四季度又放量出货,为啥四季度没有赚钱?这个核心就是费用错配导致的,几乎所有高速增长的企业,如中际旭创,新易盛,胜宏科技都经历过这个阶段。这个阶段的显著特点,就是公司产品毛利率已经很高,也有一定量出货量,但出货量不够高,但是,为了支撑高速发展,费用段却开支异常巨大,造成当期赚的钱大部分都花掉了,简单的说,就是为了未来高速发展,企业做了巨大的战略性投资。

从几点可以看出公司是真的在花钱,一个是三季报里,在建工程暴增几倍

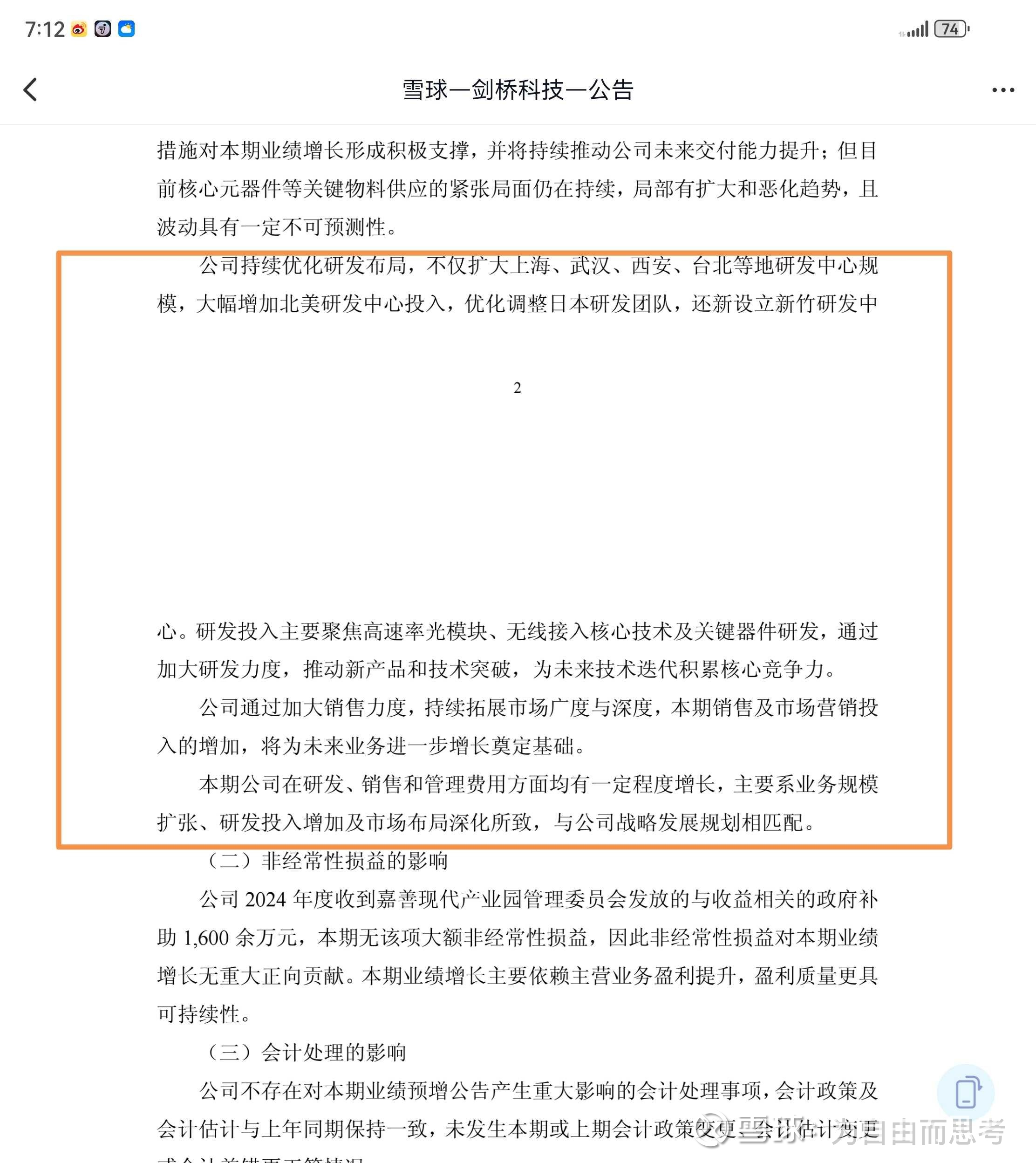

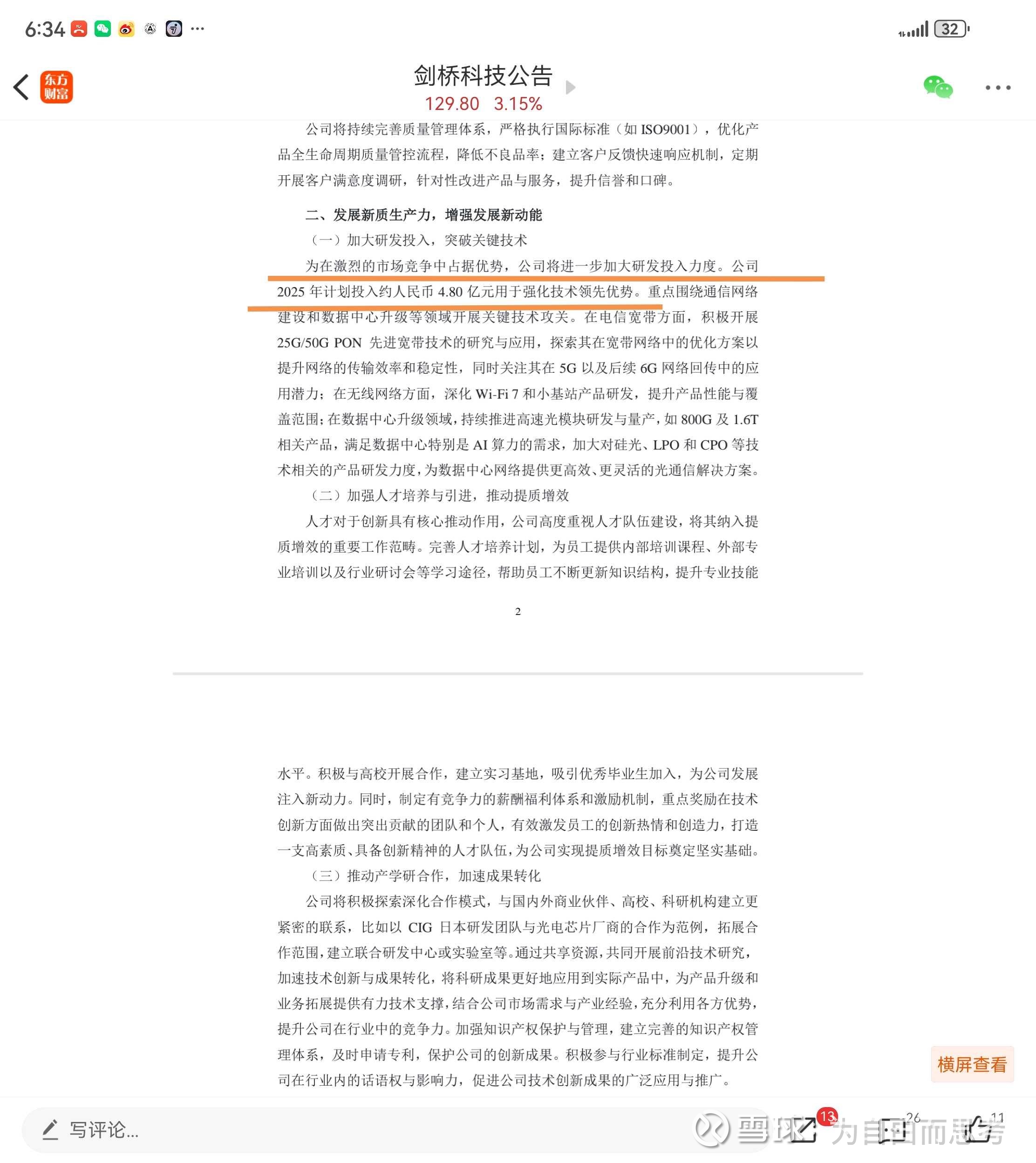

一个是公司昨天预告里说,特别强调研发费用大幅增长,尤其是北美研发中心和新增台湾新竹研发中心,这两个地方都是对准北美大客户的,除此之外,其他研发中心也在招人扩张,公司2月公告全年4.8亿研发费用,前三季度仅花了2.55亿,四季度就要研发费用2.3亿。研发费用重点是北美和台湾新竹中心开厂子,和新产品布局未来。

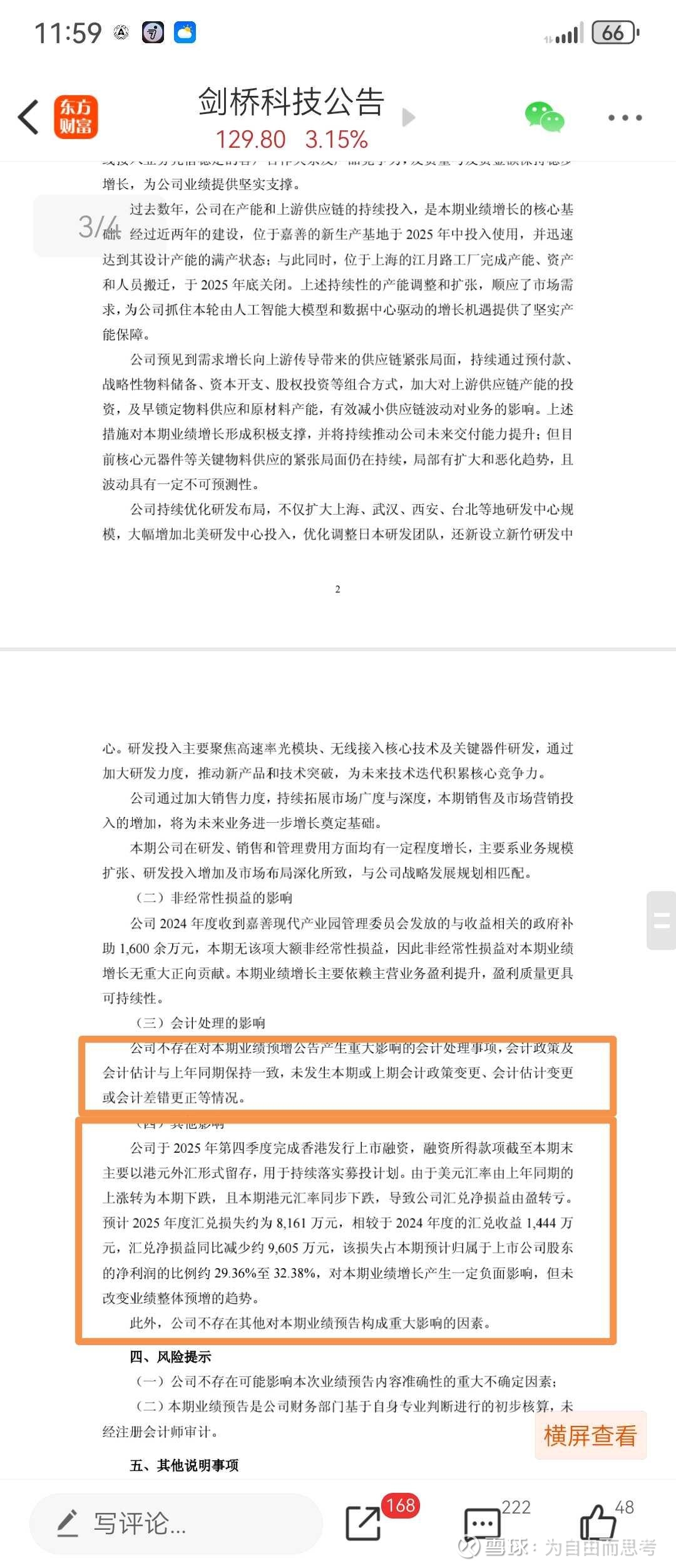

第三,四季度额外汇兑损失了9000万+少了1600万,这个昨晚公告直接说了,总计比2024年少了10600万

所以,综合分析来看,四季度公司是赚了大钱,毛利润很充足,只不过要未来更大的发展,花了更多【叠加10600万补贴和汇兑损失】,在利润端显得不好看而已。

$剑桥科技(SH603083)$ $中际旭创(SZ300308)$ $新易盛(SZ300502)$ @数字8514487766 @闷得而蜜 @八万顷 @牧之道道