谁将是取代K药的下一个药王(二)?

2025年8月5日,在雪球上第一次谈“谁将是取代K药的下一个药王?”,就期待CS2009更多的临床数据来验证,时隔仅仅10天,亮眼的澳大利亚Ia临床数据就随着中报业绩交流会来了。

1、首先需要惊奇的是,为什么剂量爬坡这么快?

在病人较少的澳大利亚,从今年3月初第一个病人入组,一个月爬坡一个剂量组,现已完成全部1至30mg/kg五个剂量组。不惊奇吗?为什么剂量爬坡这么快?用建新总的原话:“因为她安全,能控制肿瘤,病人、研究者都愿意用”。这疗效也太好了,已在低剂量组的“冷肿瘤”及PD-(L)1经治患者中观察到抗肿瘤活性,并且安全性良好,所有剂量组没有发现任何DLT;耐受性良好,80%以上的患者仍然在持续给药中。已入组50+患者,预计年底前患者数将突破100例,没有输液反应,非常少的ADA。

2、所有伟大的药物,都源于“设计”

所有伟大的药物,都源于“设计”,药品质量是设计出来的,而非检验出来的,这是药品GMP的精髓。2026年上半年,才公布CS2009分子结构专利,但不妨碍我们根据已经公开的信息,看看CS2009是怎么设计出来的?

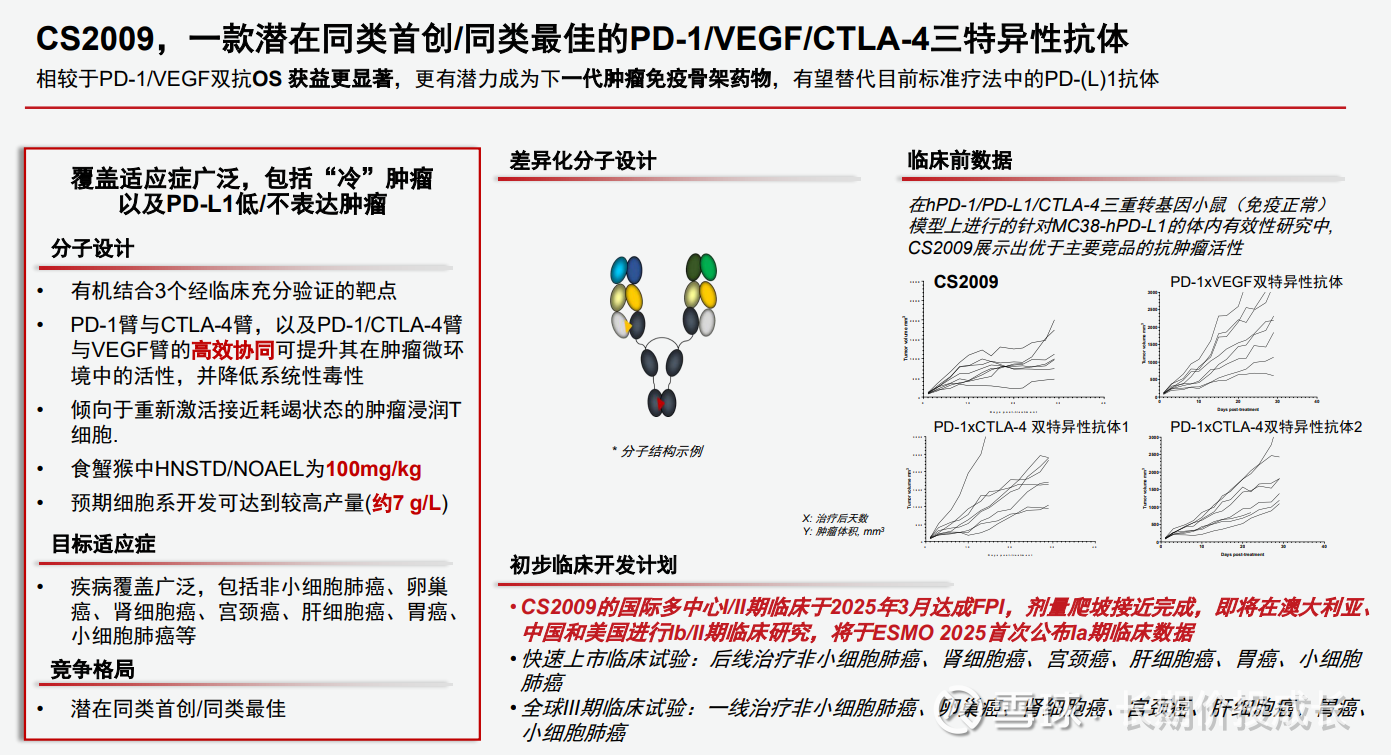

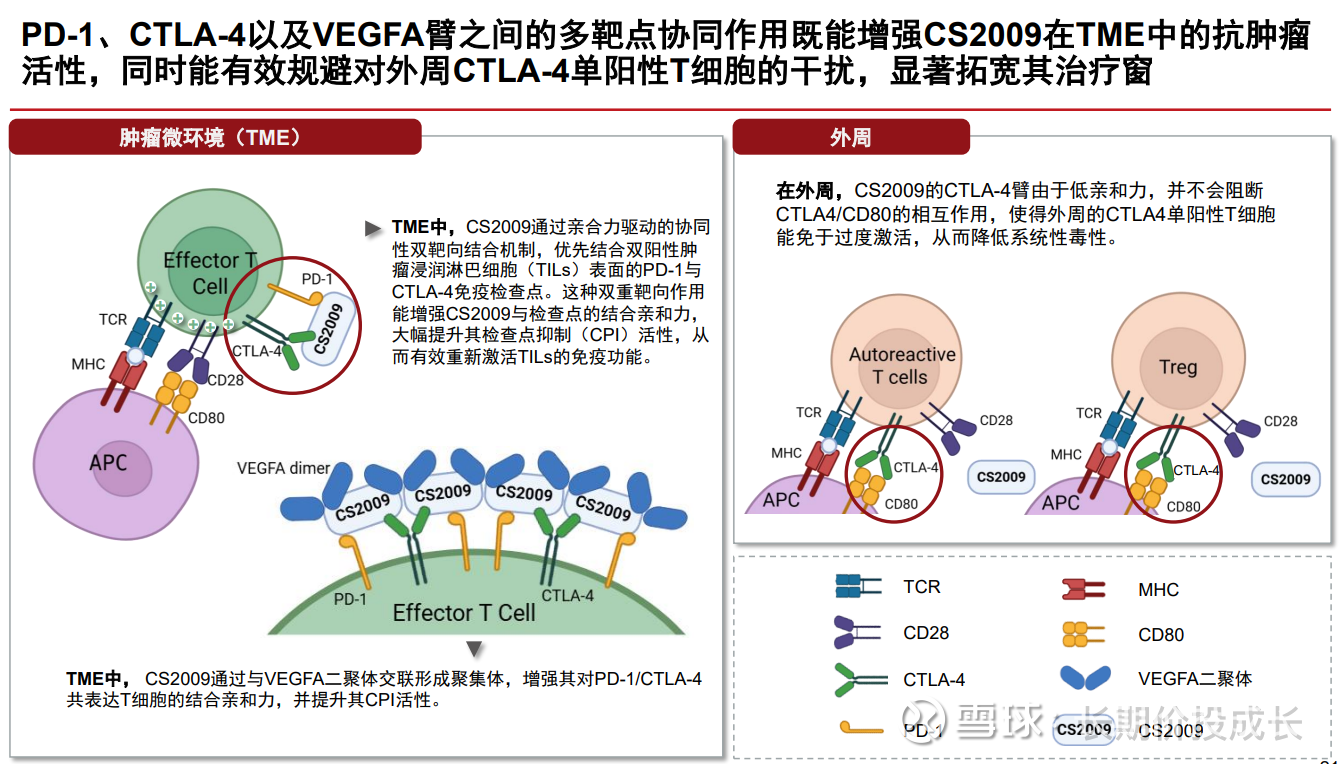

颠覆K药在IO治疗中的药王地位,仅仅具有统计学差异的ORR、PFS是远远不够的,甚至不会被FDA批准,必须在OS上做出统计学差异。近10年临床试验反复证实,CTLA-4是唯一能证实OS获益的二代IO,但CTLA-4最大问题就是毒性,毒性的来源是把正常T细胞在防止自身免疫的“刹车”给松掉了,导致T细胞攻击自身正常细胞,引起较多的irAE。如何既要引入CTLA-4,又要规避其松“刹车”现象?“工欲善其事,必先利其器”,基石药业1.0产品PD-L1抑制剂舒格利单抗,现已出海欧洲、中东等60多个国家和地区;PD-1单抗CS1003nofazinlimab,国内权益BD给三生制药$三生制药(01530)$ ;CTLA-4单抗CS1002,国内权益BD给恒瑞医药$恒瑞医药(SH600276)$ 。IO研究除涉及PD-1、PD-L1、CTLA-4外,还涉及TIM3、LAG3、IDO、TIGHT、IDO、CD47、IL-2等。基石药业经过长期IO研究的探索,最终选择了弱CTLA-4的多抗之路。

CS2009分子结构含两个单价的PD-1和CTLA-4臂,这种设计使富含PD-1的肿瘤细胞和CS2009形成双价的紧密结合,同时VEGF臂与PD-1和CTLA-4臂跟肿瘤细胞结合,形成紧密的网状结构,达到富集于肿瘤组织的协同效应,使CS2009从肿瘤组织逃逸更难,疗效进一步提高;而外周正常T细胞CD80与CTLA-4双价结合,CS2009不能从正常T细胞CD80与CTLA-4双价结合中拉出来,所以CS2009不会给外周正常T细胞松“刹车”,不会引起严重的irAE。

3、药代动力学数据

一般大分子单抗、双抗、三抗,体内代谢比较快,半衰期都比较短,但CS2009体内半衰期达到了7天,比$康方生物(09926)$ AK112还长1-2天,这说明CS2009分子结构设计非常好,完全满足Q3W的要求。

4、药效动力学数据

CS2009疗效超出之前所有人的预期,安全性超出之前所有人的预期。每一个剂量组都能看到:VEGFA很快被中和掉了,以至于检测不到VEGFA;观察PD-1效果的CD8、CD4T淋巴细胞KR67呈现剂量依赖性信号增强;观察CTLA-4效果的CD8、CD4T淋巴细胞ICOS呈现剂量依赖性信号增强;T细胞结合率超过80%。

结语

Ib/II期临床试验:澳洲已经获批,准备开展;中国CDE已经提交;

III期临床试验:已经在与监管部门沟通,由于双抗都没有OS获益,对照药依然是K药;CS2009的重大BD发生在今后半年之内,III期临床试验一点都不晚。

申明:个人观点,据此买卖,风险自担。