静心·学习

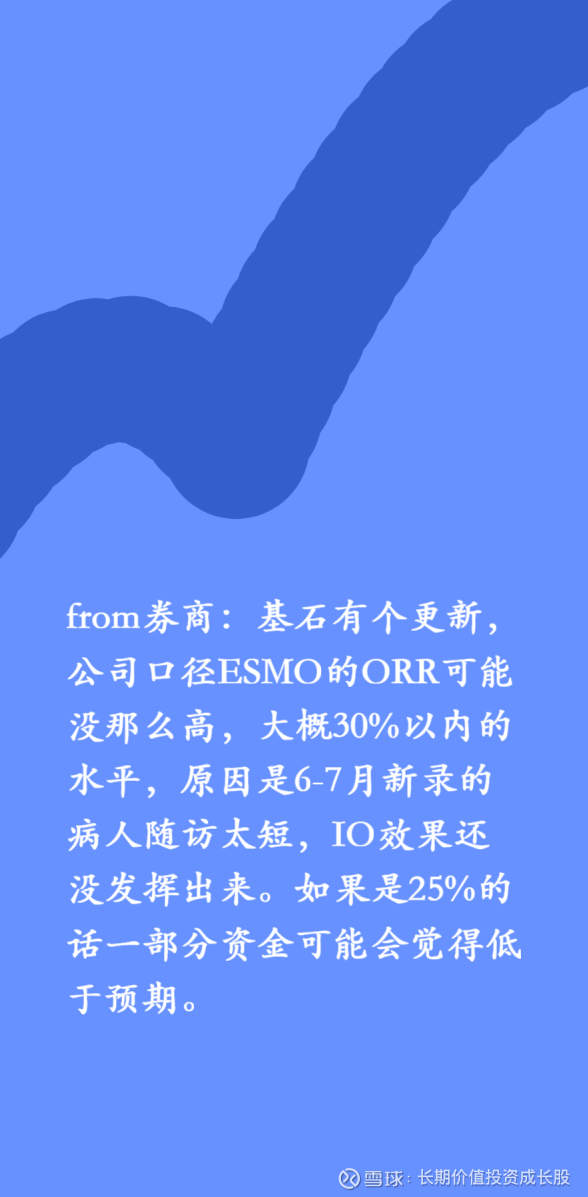

随着近期from券商的一篇小作文(见下图)、杨博士等高管减持等负面信息的发酵,基石药业股价从9月8日的近期高点13.15元,至9月17日的近期低位8.01元,调整幅度接近40%,尽管基石药业高管在9月17日及时召开投资者电话交流会,但市场并不买账,从极度亢奋和对基石药业高管的顶礼膜拜,迅速冷却甚至怀疑CS2009疗效,担心10月17日-21日ESMO会议公布数据不达预期,高管才提前集体减持。

面对纷繁复杂的市场信息,特别是面对成功概率极低的创新药,如果不能静心研究产品基本面,是无法做到对于创新药这类成长股长期价值投资的。

为弄清小作文提到的ORR(客观缓解率,Objective response rate),需要我们静心学习“怎样解读临床试验数据?”,理解临床方案设计、入组患者标准:一线还是二线三线、主要终点、效应大小、精确度、安全性等概念。ORR为完全缓解 (CR,Complete Response)和部分缓解(PR,Partial Response)比例之和,即ORR=CR+PR。在临床试验中,ORR被广泛应用于实体瘤治疗方案的效果验证,尤其在评估免疫检查点抑制剂(IO)与靶向药物(TKI)联用方案时具有重要价值,但其局限性在于无法反映疾病稳定患者(Stable Disease,SD)的治疗获益,且未区分完全缓解与部分缓解的临床差异。CS2009目前开展的是Ia期临床试验,入组患者是经过IO与TKI治疗的后线患者,验证目的主要是安全性和初步有效性,验证分子机制和成药性判断,验证三抗分子的药代动力学、药效动力学。验证三抗的单臂+单臂+双臂的药物设计中,PD-1、CTLA-4、VEGF三靶是否都发挥了作用?是否是三靶的协同效应?是否比三个单抗联用的副作用降低了?

安全性方面:表现出比双抗更好的安全性,没有出现现有双抗的静脉血栓、蛋白尿,出血、高血压非常少;整体免疫相关不良事件(irAE) 发生率低于PD-1和CLTA-4单抗,且主要表现为PD-1相关特征,CTLA-4相关irAE非常轻微。这初步验证了“三抗”设计能够将CTLA-4的活性局限在肿瘤微环境,减少了周围系统性毒性。给药剂量:康方生物PD-1/VEGF双抗20mg/kg 每3周静脉输注一次;信达生物IBI363双抗3mg/kg 每3周静脉输注一次;基石药业CS2009三抗可达30mg/kg 每3周静脉输注一次。更高的治疗窗,显示更高的安全性和疗效。

关于ORR:经IO和TKI治疗耐药的后线患者,改用双抗、三抗后一般ORR都不会高,但能控制肿瘤进展,表现为长SD,杨博士反复强调的是目前有接近80%患者还在用药,如果我们对比研究一下目前被大家广泛看好的双抗AK112、IBI363的I期临床数据,可能就不会那么焦虑了。

JITC|康方生物PD-1/VEGF双抗治疗晚期实体瘤Ia期临床研究结果重磅发表:这项临床试验在澳大利亚开展,共纳入51例晚期实体瘤患者,绝大部分患者已接受过多线治疗,其中62.7%的患者接受过≥3线疗法,35.3%的患者接受过抗血管生成治疗,29.4%的患者接受过免疫检查点抑制剂治疗。本次在JITC的数据发表为截止2022年6月7日,中位随访时间12.8个月的Ia期数据结果。尽管该研究纳入的大多数患者的肿瘤类型既往被认为对单药免疫治疗缺乏响应(例如卵巢浆液性癌、MSS结直肠癌和其他癌症),依沃西仍在这些实体瘤中显示出了初步疗效,ORR为25.5%,疾病控制率(DCR)为63.8%。

2024年WCLC大会:信达生物发布IBI363治疗晚期非小细胞肺癌I期临床数据:共有134例患者参与了试验,其中95.5%患者此前接受过至少一线PD-(L)1治疗,且病情有所进展。中位治疗时间为10周,77.6%的患者仍在接受治疗。总体客观缓解率(ORR)为20.8%,疾病控制率(DCR)为74.4%。安全性方面,IBI363的治疗相关不良事件(TRAE)总体可控。134例受试者中,最常见的TRAE包括关节痛、贫血、甲状腺功能异常和皮疹;三级或以上的TRAE发生率为20.1%,其中6.0%的患者因TRAE停药。在3 mg/kg剂量组中,三级或以上的TRAE发生率为17.5%,5.3%的患者因TRAE停药。

关于高管减持:杨博士股票期权现金行权650万股,主要为2016年ipo前授予的股票期权,用于支付个人所得税义务与现金流动性筹划,以备后续增持的灵活性。这么大企业的CEO,已经60岁的成功学者,这么多年一直拿薪酬增持自家公司股票,手上不能总没有现金吧?所以,虽然是负面信息,但我可以理解,这并没有影响我对基石药业基本面的价值判断。

申明:本人所持观点,不构成投资建议。