【数据透析山高环能的终局潜能】

像海

· 福建

根据公司资料,25年H1日处理5660吨厨余垃圾,公司的炼油率约4%,计算得年产8.2万吨UCO,而UCO按1.6:1转化为SAF仅为5.1万吨。

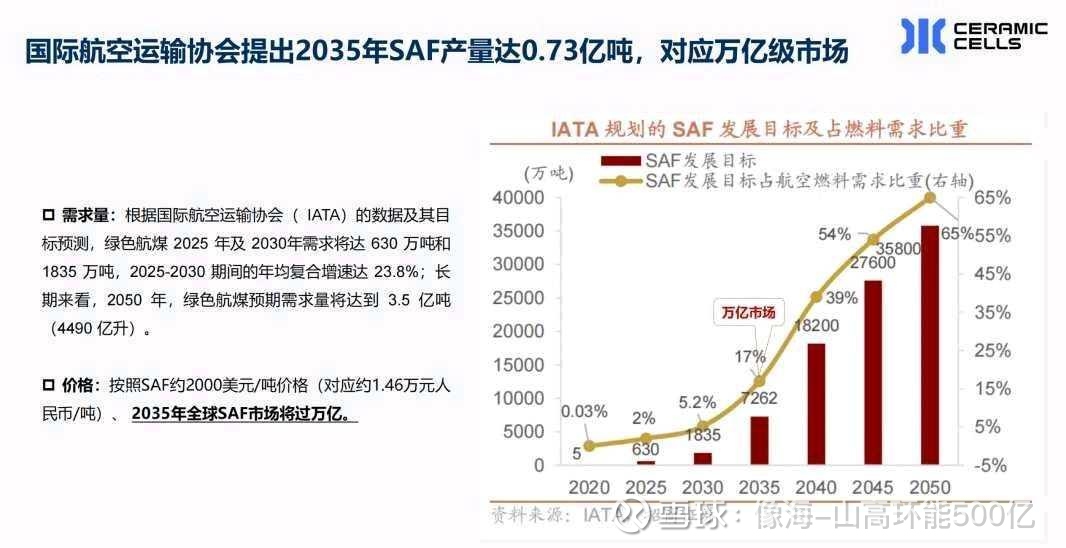

再看SAF的需求量预测,2025年下半年已经开始起量。可能有人会说,看这个表直接投资SAF生产企业,随着很多SAF产能的集中释放,SAF的供应短期会超过需求,变得内卷,价格下跌。

而UCO的供应短期其实并没有增量,随着SAF需求大增,很容易价格上涨。

而上市公司可以通过并购的方式,不断的将散户UCO生产企业的资产并入上市公司,这也相当于资产证券化了。

类似的操作,以前爱尔眼K就是这样的,不断将门店纳入上市公司,实现业绩反复不断增长。

大股东为何定增七亿多拿到20%+的股权,然后用这笔钱不断去扩张,它就是看到了这个长坡厚雪的发展机遇。

山高环能目前的UCO产能仅仅只够满足区区5万吨的SAF需求,将来满足50万吨,那就是现有基础翻十倍而已,但对于SAF的总市场容量3.5亿,那真的还是九牛一毛。

UCO的产能是有限的,SAF需求增长,则UCO价格上涨,最终如何满足SAF的终极需求,个人也还在思考。但是,从5万吨到50万吨,通过不断并购就可以实现。

产业资本如果不是看到5-10倍的空间,不会轻易定增20%+的股权,卖又卖不掉。