【神火利润及估值对照表】

像海

· 福建

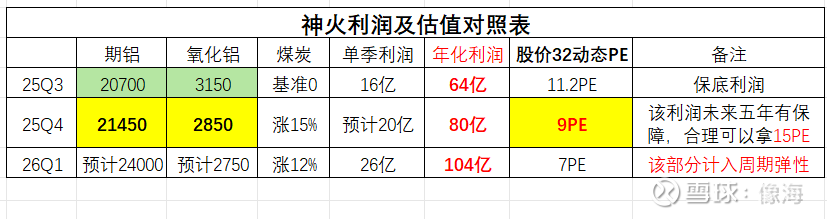

一切数据基于2025年Q3数据做推算,忽略铝箔和太细的细节,如果没有其它的减值,误差应该不大。

很多分析师和机构在电解铝板块里选择时,过度注重产能和弹性,我觉得是不够理性的,不大符合投资最本质的原则。

投资的第一性原则是【买入低估】,那我们详细看上面的数据,无论是25Q3还是25Q4的年化利润,神火都是低估的。但是,如果其它的铝企领出来对比,他们恐怕就不算低估了。

也许,部分资金觉得,未来铝价要大涨,应该布局产能比较大的公司,这样弹性比较大。但你看看神火的数据,当期铝价格24000的时候,它只有7PE啊,价格回落到21450时,也只有9PE,业绩弹性不大,但也说明【它周期性比较弱】,反过来就是企业抗风险能力更强,因为它的成本是全行业最低。

那大资金,从投资的第一性原理角度,同样的低估,甚至已经更低估了,抗周期波动和抗风险能力又是最强的,有何理由不选择呢?

如果没选择,是不是说明你没有真正理解以上这些道理?不懂得企业,不懂得估值,不懂得最佳的选择?

你只看到了所谓的【弹性】,但是,【弹性越大,享受的估值应该是最低的】,因为,它不能一直保持高价,所以,不能给予太高的PE,只有能长期保持的均价状态,才能给予高PE。

这就是神火相比其它铝企更具备安全性和估值优势的地方。