三郎的逆袭

· 江西

$江铃汽车(SZ000550)$

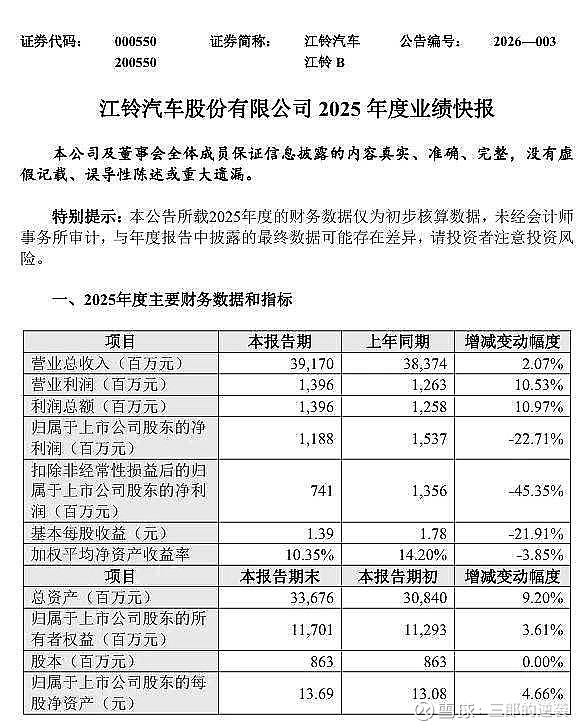

江铃出了25年业绩预报,盈利11.8亿,如果算上扣掉的延递所得税3个多亿,江铃实际今年盈利在15.5亿左右。现在江铃的市值156亿人民币,动态市盈率十倍。

一,营业结构出现明显优化。25年江铃总产量只增长了10%,其中,出口增长39%,说明低利润的内销订单是锐减的。今年看着江铃总产量变化不大,其实江铃正在脱胎换骨往好的方向发展。(我的估算,今年江铃应该藏了很多利润)。

二,江铃长期来看,有没有增长预期?答,太有了。汽车特别是油车(电瓶车是泡沫,我首先把电瓶车排除掉)是目前我国最有竞争力的行业。欧美日本汽车工业比我们厉害,但生产成本比中国高太多,越南印度墨西哥汽车工业又不成熟,目前中国在汽车领域有绝对的竞争力,25年的中国汽车年出口总量只是小荷才露尖尖角。并且,江铃有一王炸,依托福特,通过出口福特攫取大量利润。我的分析,美系油车将崛起,福特将越来越倚重江铃,25年福特在全球卖了700多万辆,未来会更多。美国在持续通胀,意味着,美国本土工厂生产的福特车出口到全世界没有竞争力,将会依赖江铃产福特车去抢市场,目前福特海外有墨西哥泰国德国等工厂,综合来看,江铃最有优势,以接近日本人的品控和技术,成本却是日本的不到一半,如果你是福特,你不爱这个子公司吗。