乐普医疗 vs 信立泰,痛苦的战略抉择!

2020年至今,乐普与信立泰的走势,就是中国医药产业从“仿制红利”走向“创新为王”最残酷的缩影。

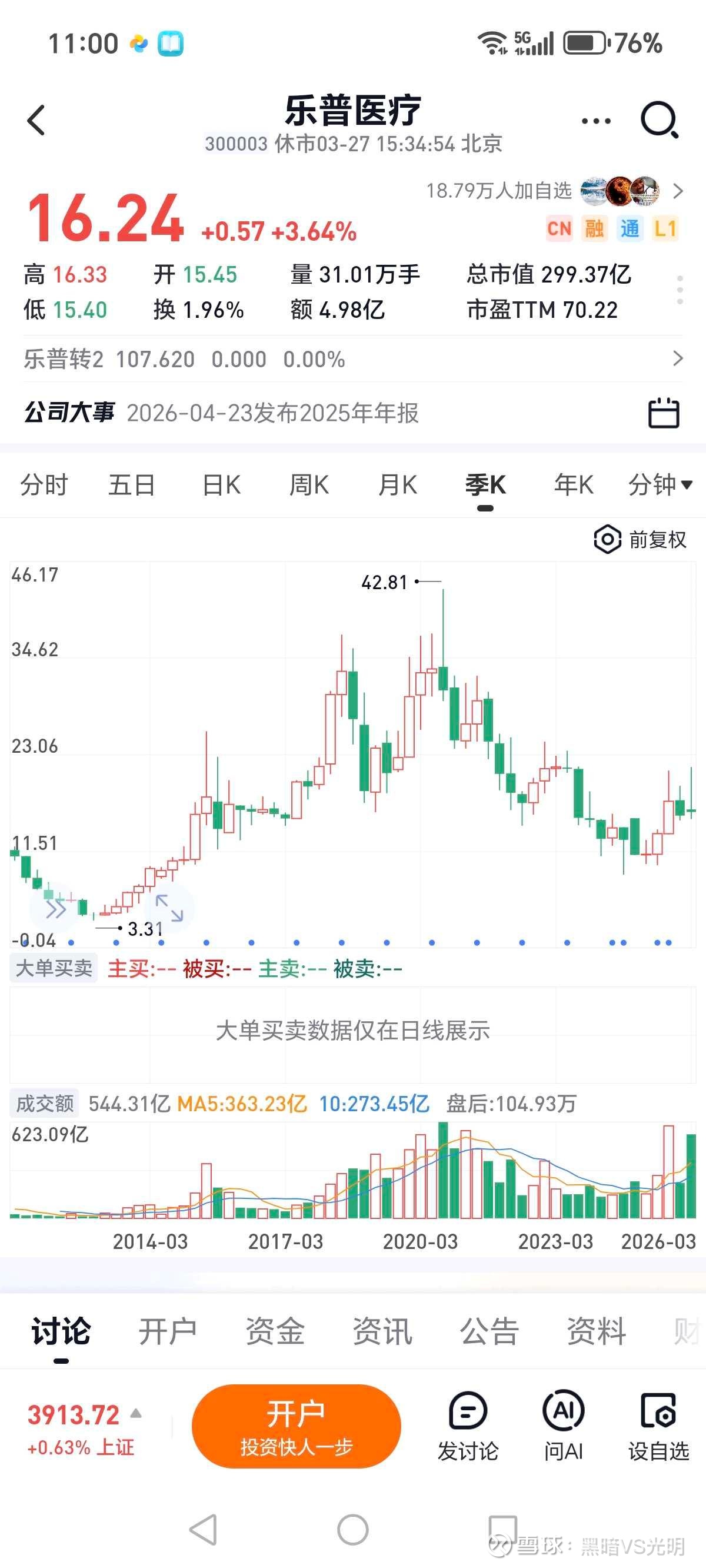

一、市值反差:1/3 vs 3倍,不是运气,是方向

- 乐普医疗:2020年高点800多亿 → 现在约300亿,只剩1/3

- 信立泰:2020年低点约150亿 → 现在近700亿,涨超3倍

这不是市场错杀,是产业逻辑的彻底切换。

二、2020年十字路口:同样遭遇集采,两种选择

1. 信立泰:断臂求生,All in 创新

- 2020年泰嘉失标,利润暴跌95%,置之死地而后生

- 卖掉仿制药资产,回笼40亿,全部砸进创新药

- 聚焦心肾代谢,不跨界、不折腾,做深做透

- 2024年创新药收入占比突破50%,毛利率75%+

- 现在:6款创新药上市,JK07全球领先,估值完全切换为创新药企

2. 乐普医疗:四面出击,战略漂移

- 支架集采后,不敢All in创新,试图“多点突围”

- 盲目跨界:牙科、眼科、胰岛素、IVD、医美……什么火做什么

- 结果:主业被削弱,副业全失败

- 牙科:竞争惨烈,无优势

- 胰岛素:晚了5年,集采压价

- 仿制药:氯吡格雷、阿托伐他汀收入暴跌40%+

- 创新药:布局晚、管线散、进度慢,至今无重磅兑现

三、核心差距:信立泰“做减法”,乐普“做加法”

- 信立泰:减法战略 → 砍掉非核心,聚焦心肾创新 → 高毛利、高壁垒、高确定性

- 乐普:加法战略 → 什么都想要,什么都不精 → 低毛利、红海、低效率

四、为什么信立泰能成,乐普难成?

1. 信立泰:专注+执行力

- 十年磨一剑,只做心肾,把一个赛道做到极致

- 创新药从2014年开始布局,厚积薄发

- 管理层坚定,不被短期诱惑干扰

2. 乐普:贪婪+分散

- 总想“抄近路”,用器械思维做药,用医药思维做消费

- 摊子铺太大,资源被稀释,没有一个领域做到绝对领先

- 集采后心态失衡,越慌越乱,越乱越错

五、现在的乐普,还有没有救?

有,但必须彻底学信立泰,做减法:

- 砍掉牙科、胰岛素等低效业务

- 收缩战线,聚焦心血管创新药+高端器械+医美三大核心

- 医美(三文鱼针)是今年唯一的翻身机会,必须打赢

- 创新药加速推进,2027-2028年必须有重磅兑现

六、终极结论

2020年的选择,决定了今天的市值。

信立泰选对了“创新”,所以重生;

乐普选错了“多元化”,所以沉沦。

这就是A股最残酷的真相:方向错了,越努力越绝望。