佰味屋

· 广东

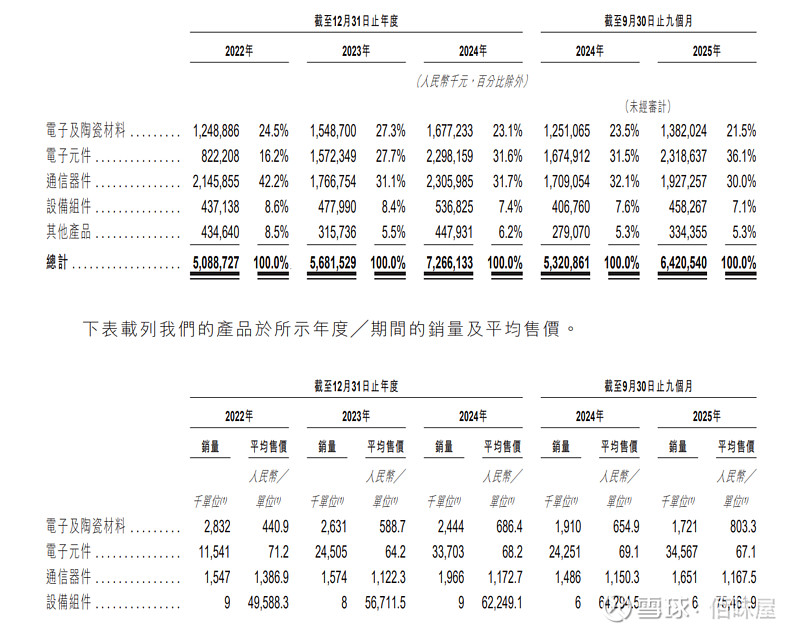

根据港股招股说明书,三环集团业务主要有电子及陶瓷材料、电子元件、通信器件、设备组件、其他产品。公司当前看最受益的几个方向:

一是电子元件MLCC涨价,这是已经在发生的。

二是受益于BE的固态氧化物燃料电池扩产,BE计划在2026年底有1GW扩产至2GW,根据券商推算,单GW对应隔膜板价值在10-15亿元。对该数据存疑,若真如此,此前BE的1GW产能对三环应贡献较大收入,推断实际上这块不大。

以上两部分应该说是市场共识。

公司MT插芯、陶瓷插芯等均可应用到AI光通信领域。从券商研报看,这是未被重点关注的领域,根据公司2024年报告,MT插芯(14芯单模低损规格小批量供货)、高速光通信用的管壳(400G管壳实现量产,相干收发模块小批量供货)均有进展。

公司2025年前三季度增长主要来自电子元件的增长,销量从2024年前三季度的24.3百万单位增长至2025年前三季度的34.6百万单位,消费电子、家用电器、AI及数据中i性能、汽车电子对MLCC的需求均较为旺盛,同时国内下游客户国产化意愿更强。其他板块增量相对较小。

公开披露信息和交流信息确实非常少,各领域最新进展无法判断。后续有信息进一步更新。

$三环集团(SZ300408)$ $风华高科(SZ000636)$