一文看懂:存储芯片超级大周期进行到哪了?

AI算力热度不减!除了服务器、光模块、液冷、GPU……现在,“内存卡缺货潮”也在上演!

什么是存储芯片?

作为电子设备的“记忆中心”,存储芯片是半导体产业规模最大的分支之一。

它负责保存所有需要临时或长期使用的数据与指令。有体积小、存储快的优势,能实现“以存代算”,解决推理算力的高成本瓶颈问题。

(*来源:华源证券研究所)

其中,DRAM和NAND是存储芯片中份额最大的两类。全球存储市场以美、日、韩国大厂为主导,包括三星、海力士、美光等等,在DRAM细分领域的合计份额超九成。

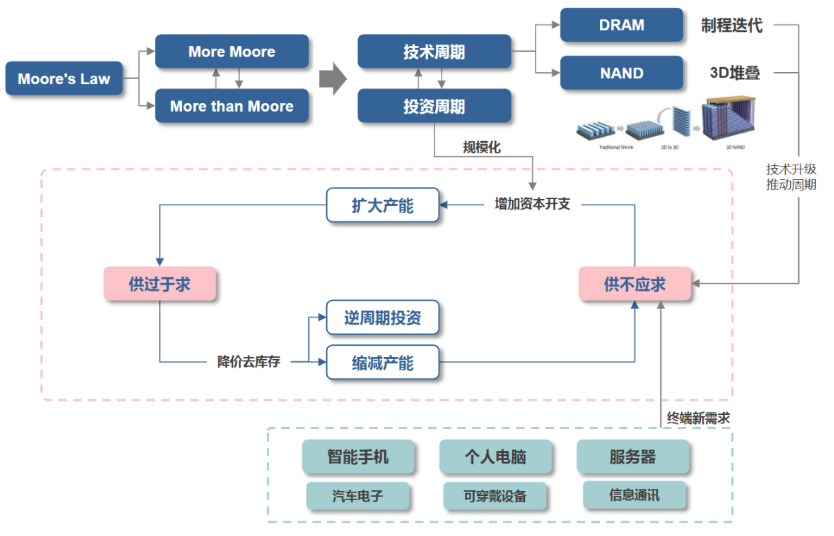

存储也是周期行业?

存储芯片是难能可贵的科技类大宗商品,有标准化、大市场及强周期的显著特点,不仅依赖高额资本开支、而且对下游需求非常敏感。

存储上一轮上行周期还是2016年前后,与智能手机时代相伴而生,持续时间长达5年之久,期间美国费城半导体指数上涨超400%!(来源:iFind,指数历史走势不预示未来)

目前,全球存储行业在AI掀起的技术革命催化下,又到了新一轮强周期:

第一,需求端放量:企业客户——AI云厂商亚马逊、Alphabet、Meta和微软等等砸重金扩建AI基础设施,预计在2025年合计资本支出将超过3600亿美元;

第二,价格端持续上涨:2025 年初以来,存储芯片DRAM、NAND价格已经分别上涨 227.6%、42.7%。

第三,产业技术端升级:主要存储主要厂商相继宣告停产DDR4,转而生产利润更高的DDR5、LPDDR5 和 HBM 内存!争先恐后向先进制程产能切换!

可见,存储已经集齐了景气上行的几个要素:库存见底、资本开支扩张、价格上涨!再结合产业升级进度,预计本轮周期可能还处于早期起步阶段。

未来存储芯片的市场有多大?

国际投行一致看好AI浪潮下,高性能内存市场的巨大需求。

摩根士丹利预测:存储行业在AI驱动下开启“超级周期”,2025年全球存储收入有望达2000亿美元!

摩根大通也表示,“内存饥渴”趋势正在推动整个行业进入结构性增长阶段,DRAM市场正迎来一个从2024年持续至2027年的“前所未有的四年定价上行周期”,预计到2027年,全球存储市场规模将达到近3000亿美元!

国内存储厂商也能打吗?

国内存储虽然起步晚,在全球市场所占的份额目前还很少,但有内需市场的优势。

据媒体报道,长江存储的NAND芯片和长鑫存储的DRAM芯片也获得国内终端厂商加速采购;

景气度反馈至二级市场,香农芯创、佰维存储的股价双双创出历史新高!在高位缩量的市场,还能这么强势,可见资金的认同非常强!

如果考虑国产化处在低位,政策大力支持自主可控,那国内存储的成长空间尤其值得期待,投资者如果有选股困难症,可以通过行业主题ETF(科创半导体ETF $科创半导体ETF(SH588170)$ 等等)低门槛布局。

$佰维存储(SH688525)$ $香农芯创(SZ300475)$

《热点追踪》持续更新@华夏ETF