石头科技2026 年投资分析报告:目标价230-270

一、投资摘要

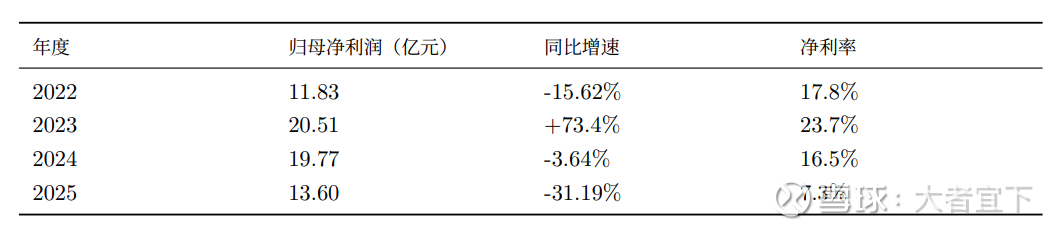

石头科技作为全球扫地机器人第一品牌,正站在业绩拐点的关键节点。2025年公司呈现“增收不增利”特征,营收同比增长55.85%至186.16亿元,但归母净利润同比下降31.19%至13.60亿元。这一业绩分化主要源于新业务(洗衣机、洗地机、割草机)亏损约9亿元及国内市场阶段性自补策略。

展望2026年,公司将迎来净利率拐点: 新业务大幅减亏:洗衣机/洗地机/割草机预计分别减亏4/2/1亿元 ;行业竞争缓和:扫地机行业从价格战转向品质竞争,龙头效应凸显 ;海外持续增长:外销市场有望保持20%以上增速 ;盈利能力修复:预计2026年归母净利润达24.1亿元,同比增长79.4%,净利率从7.2%回升至10.4%。

目标市值及股价:给以26年25-30倍市盈率估值,600-700亿估值,目标股价230-270元;

二、行业分析

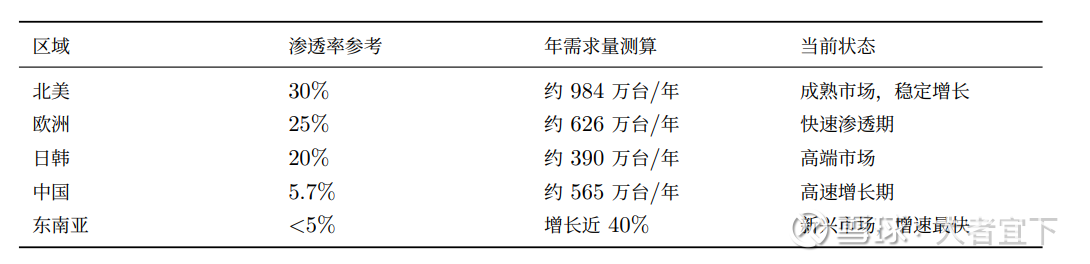

2.1 全球扫地机器人市场:高增长持续,空间广阔 市场规模与增速: • 2025 年前三季度,全球智能扫地机器人市场累计出货 1742.4 万台,同比增长 18.7%• 2025 年全年全球出货量预计达 2310 万台,销售额有望突破 250 亿美元 • 预计 2026-2030 年间,全球市场复合年增长率将保持在 12%-15% 渗透率分析: • 中国扫地机器人家庭渗透率仅为 5.7%(2024 年数据) • 美国市场渗透率约 20.5% • 对比吸尘器在成熟市场超 90% 的渗透率,扫地机器人仍有巨大提升空间

区域市场特征:

2.2 中国市场:政策刺激 + 技术升级双轮驱动 2025 年市场表现:

中国扫地机器人线上市场销量达 546.4 万台,同比增长 10.1% ;线上销售额同比增长约 10%,量额双涨 ;国家” 以旧换新” 补贴政策有效释放市场需求 产品结构升级: 全能款产品销量占比达 74.1%(2024 年 1-4 月) ;5000 元以上高端产品销售额占比从 4.2% 提升至 15.0% ;产品从“基础吸尘” 向“吸拖洗一体化” 深度清洁方向演进

2026 年市场预测: 洛图科技预测,2026 年中国扫地机器人线上市场销量将超过 600 万台,同比增长 9.8%;扫地机器人正从“智能家电新物种” 成长为“家庭服务刚需品”

2.3 行业周期定位:成长期中段,渗透率加速提升

扫地机器人行业目前正处于产业生命周期的成长期中段:

成长期特征: 1. 市场规模快速扩张:全球出货量保持 15-20% 的年增速 ;2. 技术迭代加速:AI 避障、自动集尘、上下水、热风烘干等功能快速普及; 3. 渗透率快速提升:从早期采用者向大众市场渗透 ;4. 竞争格局优化:尾部品牌出清,龙头集中度提升

周期定位判断: •中国处于成长期早期(渗透率 <10%) ;欧美处于成长期中段(渗透率 15-25%) ;行业尚未进入成熟期,距离渗透率天花板(70%+)仍有数倍空间 。

关键驱动因素: 消费升级与懒人经济崛起 ;AI 技术赋能产品智能化 ;国补政策刺激换新需求 ;出海打开全球市场空间。

三、竞争格局分析 3.1 全球竞争格局:中国品牌霸榜,石头登顶

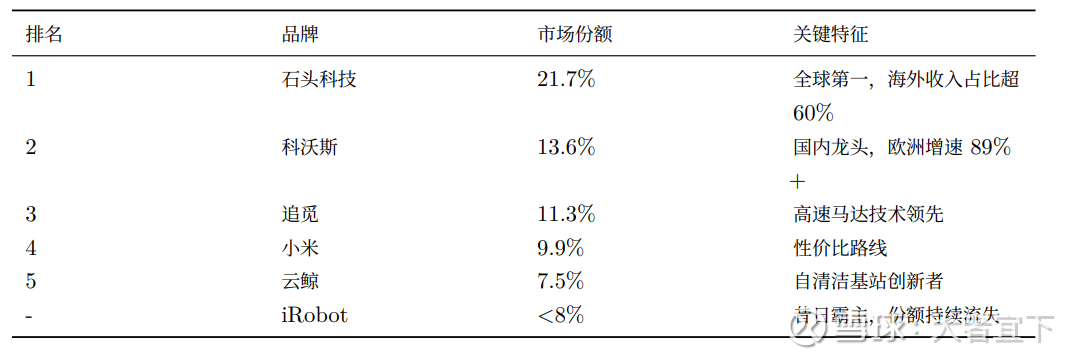

2025 年前三季度全球市场份额(按出货量):

关键变化: 中国企业包揽全球前五,累计占据 65.6% ;市场份额 iRobot 从 2015 年 83% 的市占率跌至不足 8%,2025 年走向破产;中国品牌凭借技术创新和成本优势实现全球崛起。

3.2 国内竞争格局:三足鼎立,各有侧重

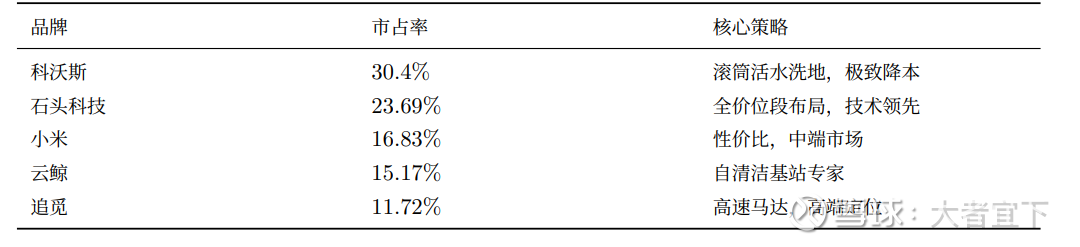

2025 年线上市场份额:

线下渠道格局: 科沃斯占据 49.79% 的统治级份额 ;石头科技 21.18% 位列第二 ;追觅 15.55% 排名第三 。

竞争态势演变: 1. 科沃斯:2025 年通过下沉定价策略和 T/X 系列规模化降本,主打” 活水先地” 营销概念;2. 石头科技:从” 只做高端” 转向全价位段布局,以” 加量不加价” 策略应对竞争 ;3. 追觅:国内费用投放减弱,市场份额降至个位数;欧洲核心市场增速放缓 ;4. 新进入者:大疆 2025 年 8 月推出 ROMO 系列,但市占率明显下滑并处在低位。

3.3 2026 年竞争格局展望:缓和趋势明显

行业竞争缓和的核心逻辑: 1. iRobot 出局:杉川收购后采取低成本运营策略,预计份额持续流失 ;2. 追觅收缩:国内费用投放减弱,北美市占率维持个位数 ;3. 云鲸停滞:国内份额徘徊不前,海外销售占比低,成本较高 ;4. 大疆乏力:新品首发后市占率明显下滑,清洁能力优势不突出 ;5. 美的转向:2024 年扫地机业务亏损超 2 亿元后,战略方向转移; 6. 科沃斯理性:对净利润要求高,不会发起大规模价格战 ;

结论:2026 年扫地机器人行业竞争将进一步缓和,“突发” 应对价格战的次数将减少,龙头效应凸显。

四、公司分析

4.1 公司概况

石头科技成立于 2014 年 7 月,总部位于北京昌平,2020 年 2 月登陆上交所科创板。公司专注于智能清洁机器人及其他智能电器的研发、生产和销售。

产品涵盖: 核心产品:智能扫地机器人 ; 拓展品类:洗地机、洗烘一体机、割草机器人。

股权结构: •实控人昌敬持股 20.99% •;机构持股比例 35.58% ; 股权结构稳定。

4.2 财务分析

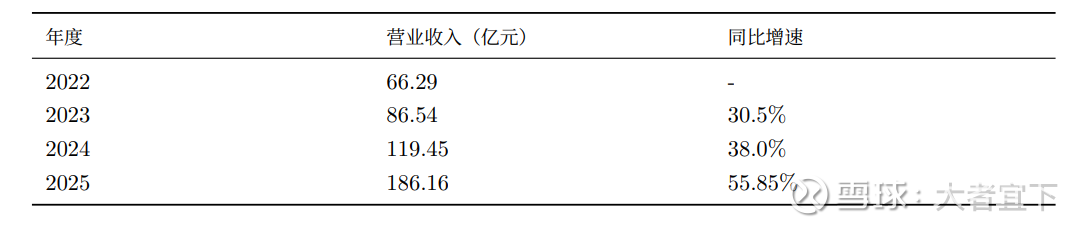

4.2.1 营收增长强劲

增长驱动因素: 国内” 以旧换新” 政策刺激需求 ;海外渠道持续拓展(Costco、Target 等;洗地机等新品类快速放量。

4.2.2 盈利能力阶段性承压

2025 年利润下滑原因拆解:

1. 新业务亏损约 9 亿元: 洗衣机业务亏损 5-6 亿元 ; 洗地机业务亏损约 2 亿元 ;割草机器人亏损约 1 亿元

2. 国内市场阶段性自补:2025Q3 国补暂停后,公司为保份额跟进自补

3. 产品结构变化:中低端机型占比从 35% 提升至 55%

4. 销售费用大增:2025 年前三季度销售费用 31.8 亿元,同比暴涨 103.42%

关键发现: 扫地机主业净利率仍维持约 13% 的健康水平 ;利润下滑主要源于战略性投入,而非主业恶化。

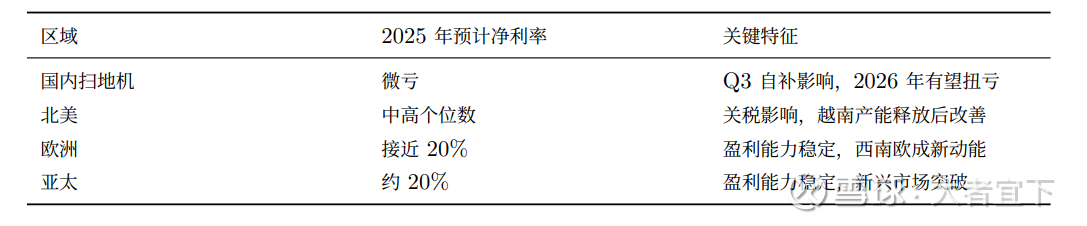

4.2.3 分区域盈利能力

4.3 核心业务分析

4.3.1 扫地机器人:全球第一,基本盘稳固

市场地位: 2025 年前三季度全球出货量 378.8 万台,市占率 21.7%,全球第一;北美亚马逊平台市占率 40% ;德国亚马逊平台市占率 42%;亚太澳洲与中东亚马逊平台市占率稳居第一。

产品策略: 2025 年:全价位段布局,中低端机型占比提升至 55% ;2026 年:推出多款滚筒产品(P20 活水版、P20 Ultra 活水版),“用滚筒打滚筒” 补足成本劣势;双转盘和平板拖产品保持更高毛利。

增长驱动: 新渠道:突破 Costco,Target 渠道 SKU 增加 ;新区域:法国、西南欧、东欧市场份额提升;俄罗斯、澳洲、中东、东南亚持续突破; 新品类:洗地机、割草机形成协同。

4.3.2 洗地机:第二增长曲线,2026 年有望盈利

市场表现:• 2025 年国内市占率形成突围 • 海外渠道入驻加速 • 全年收入有望达 40-50 亿元 • 外销占比可达 20-30%

盈利展望: • 2025 年亏损约 2 亿元 • 2026 年预计减亏 2 亿元,整体扭亏为盈

4.3.3 割草机器人:新赛道,2026 年盈亏平衡

产品布局: 2026 年 CES 展发布多款新品(RockMow、RockNeo) ;RockMow Z1 搭载四轮独立驱动系统,应对 80% 陡坡地形 ;Sentisphere AI 环境感知系统融合激光雷达、RGB 摄像头和超声波传感器。

渠道进展: 德国市场正式开售,预计三月发货 ;采用经销商模式,复用扫地机渠道经验 。

盈利预测: 2025 年亏损约 1 亿元(研发、模具、渠道投入) ; 2026 年预计减亏 1 亿元,实现盈亏平衡 ; 预计销量 4-6 万台。

4.3.4 洗衣机:大幅减亏,聚焦战略

亏损情况: 2025 年亏损 5-6 亿元 ;2026 年预计减亏 4 亿元,亏损收窄至 1-2 亿元。

4.4 竞争优势分析

4.4.1 技术创新优势

核心专利技术: ReactiveAI 避障系统(业界首创双目避障技术);星阵领航系统(业界首创 3D ToF 双光源固态激光雷达) ; AdaptiLift 底盘升降(业界首创行走轮、万向轮可独立升降);五轴折叠仿生机械手 OmniGrip(行业首家量产)

研发投入: 持续高比例研发投入 ; 2025 年前三季度研发费用同比高增长 ;研发人员占比高,技术积累深厚

4.4.2 全球化渠道优势

海外收入占比: 海外收入占比超 60% ;产品远销 170 多个国家和地区 • 超 2000 万家庭使用石头扫地机器人

渠道布局: 线上:亚马逊等主流电商平台深度合作 ;线下:欧洲、北美经销商模式成熟 ;新渠道:Costco、Target 等商超渠道突破 。

4.4.3 供应链与成本优势

生产模式: 轻资产模式,委托生产 ; 越南、马来西亚产能持续释放 ;供应链全球化布局,规避关税风险 。

成本优化: 2026 年滚筒产品推出,成本劣势消除 ;多方案并行(双转盘 + 滚筒 + 平板拖),灵活应对竞争 。

4.4.4 品牌优势

品牌认知: 全球扫地机器人第一品牌 ;高端市场品牌溢价能力强; 用户口碑好,复购率高。

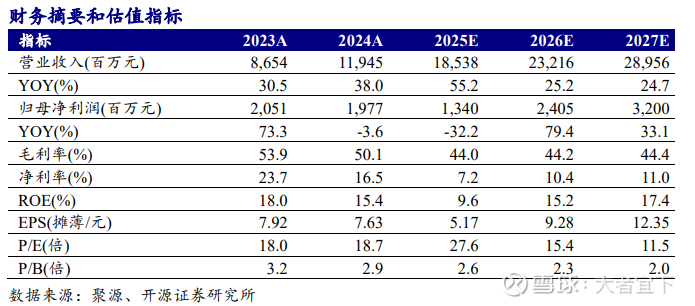

五、盈利预测估值分析

核心假设: 1. 扫地机外销保持 20% 以上增长 2. 新业务(洗衣机/洗地机/割草机)合计减亏 7 亿元3. 国内扫地机扭亏为盈 4. 行业竞争缓和,价格战频率降低。

六、投资建议

6.1 核心投资逻辑

短期(6-12 个月): 1. 新业务减亏超预期,盈利能力快速修复;2. 滚筒产品推出,国内市场竞争劣势消除;3. 海外渠道持续拓展,收入保持高增长。

中期(1-2 年): 1. 洗地机、割草机形成规模效应,贡献正向利润;2. 全球市场份额进一步提升,龙头地位巩固 ;3. 净利率回升至 12%+,ROE 恢复至 15%+长期。

(3-5 年): 1. 从” 扫地机巨头” 转型” 全品类清洁家电龙头”;2. 全球家庭服务机器人领军者; 3. 享受行业渗透率提升 + 品类扩张双重红利 ;

6.2 催化剂 1. 业绩拐点确认:2026 年一季报业绩超预期 ;2. 滚筒产品放量:P20 活水系列市场反响良好; 3. 割草机开售:欧洲市场正式放量; 4. 海外渠道突破:新进入大型商超渠道 ;5. 行业竞争缓和:科沃斯等竞争对手理性定价。

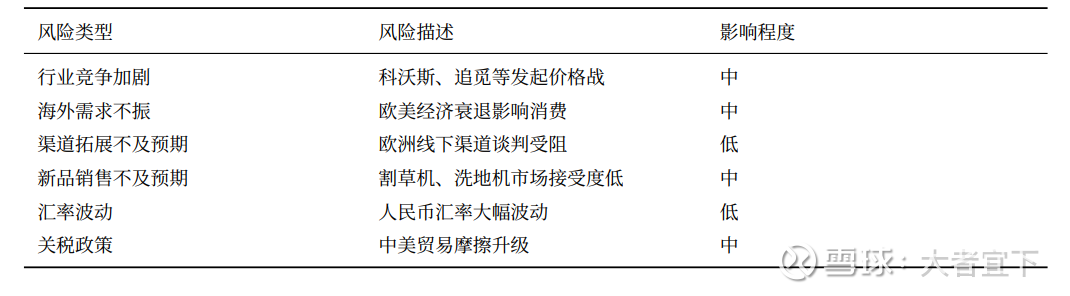

6.3风险提示

七、结论

石头科技作为全球扫地机器人第一品牌,2025 年的” 增收不增利” 是战略转型期的阶段性特征,而非基本面恶化。2026 年,随着新业务大幅减亏、行业竞争缓和、海外持续增长三重驱动,公司有望迎来净利率拐点。

核心观点:1. 扫地机主业净利率仍维持 13%,盈利能力健康;2. 新业务 2026 年合计减亏 7 亿元,利润弹性巨大 ;3. 行业竞争从价格战转向品质战,龙头受益 ;4. 海外渠道持续突破,增长天花板远未触及; 5. 当前估值处于历史低位,安全边际充足。

投资建议:买入,目标价 230-270元,对应 2026 年 PE25-30 倍,较当前股价有 67%-96% 上涨空间。$石头科技(SH688169)$