2026年MASH产业关于Fibroscan(VCTE)部分更新

申明:短期股价涨跌受多重因素影响,中长期持续看好MASH产业,同时看好$福瑞医科(SZ300049)$子公司Fibroscan(VCTE)产品得成长性!!

更新一下MASH产业的实质性进展:

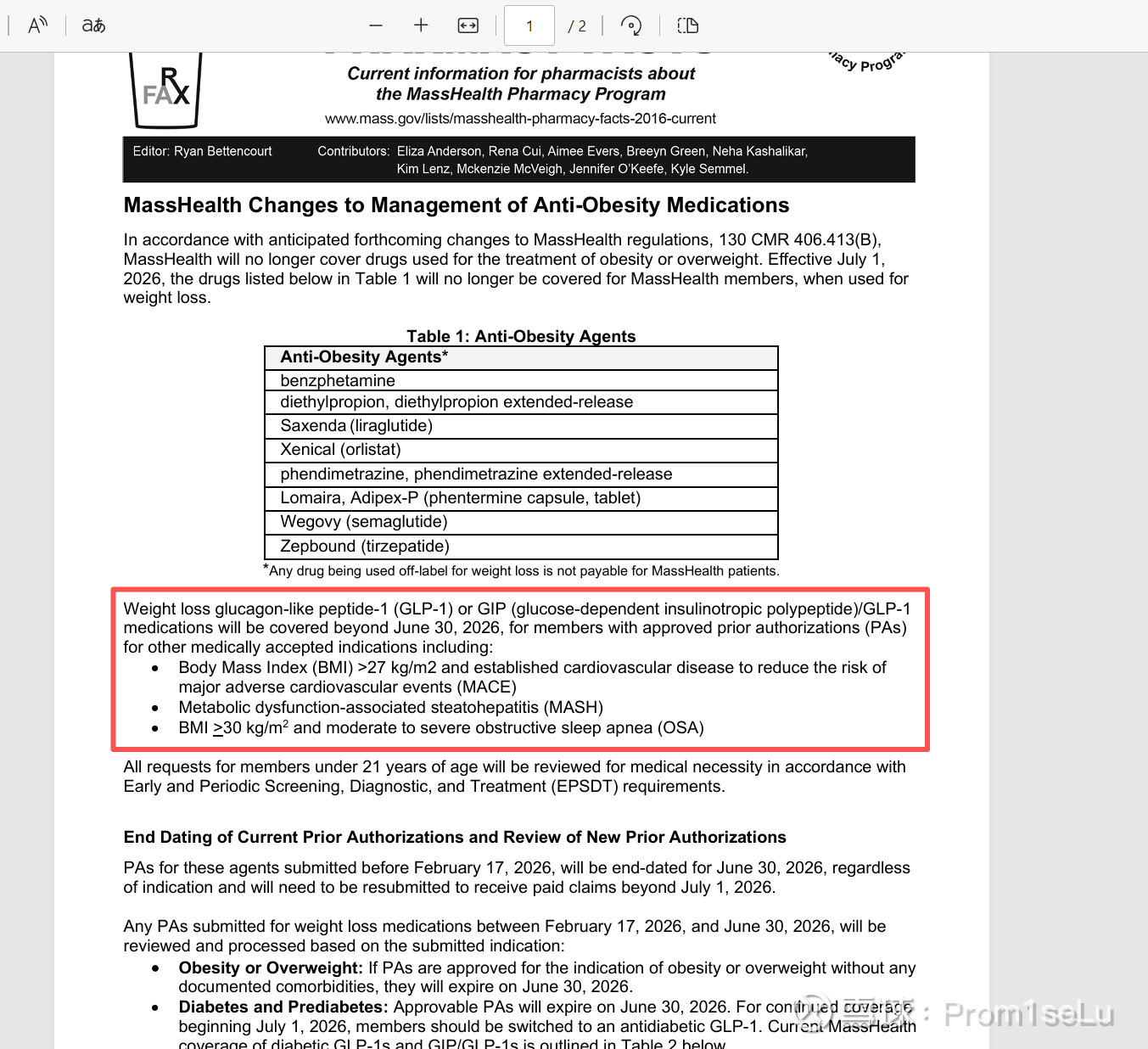

1、马萨诸塞州医保MassHealth 文件的核心调整,26年7月1日起取消 GLP-1 等抗肥胖药物减重适应症的医保报销(单减重不再支持医保报销),仅保留 3 类非减重合规适应症的报销资格,三种分别心血管疾病(BMI >27 + 心血管病)、MASH(脂肪性肝炎)、OSA(BMI >30 + 中重度OSA),明确了 MASH 是这类高值药物医保可覆盖的合法场景。

虽然只是一个州但这是产业趋势,医保保得是肥胖带来得各种并发症疾病,而非单纯得肥胖症,从控医保费得角度各州大概率都会跟进。三种并发症确诊检测,其中MASH也许是效率最高且费用最低检测项。 附加:文件索引链接

注:下图通过AI对并发症三者得检测对比(ai资料仅供参考)

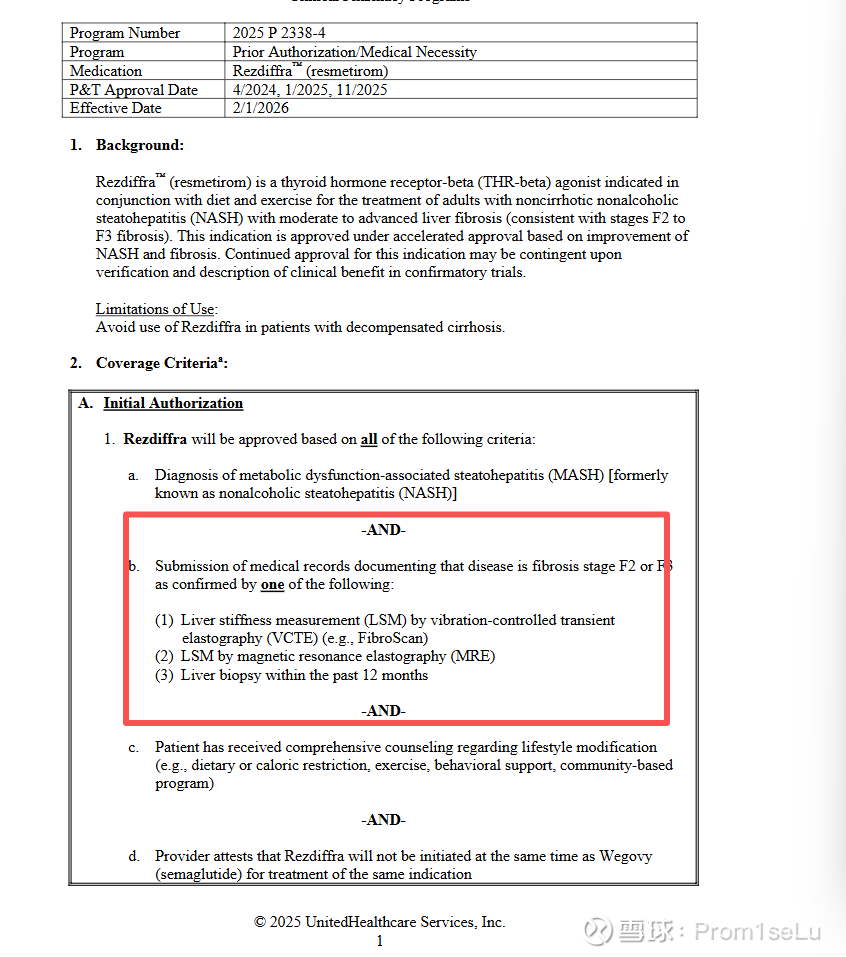

2、根据UnitedHealthcare 最新文件(UnitedHealthcare 是美国最大的商业医疗保险公司之一),专门针对 MASH 专用靶向治疗药物 Rezdiffra(resmetirom)制定的医保预授权规则,明确了 MASH 治疗的医保准入核心标准。想用 Rezdiffra(MASH首款药),必须先证明你有“F2–F3纤维化”,且只认用FibroScan/MRE/活检这三种手段检测数据。(这三种检测手段利弊不再展开细说,fibroscan优势非常明显) 附加: 文件索引链接

总结:持续跟踪整个产业信息,你会发现Fibroscan(VCTE)在MASH产业里的重要性正在快速上升,而且已经从“辅助工具”变成“准入门槛”。 ![]()

![]() 我们无法预判股价短期得涨跌,只能做好产业跟个股得持续跟踪,做好应对,明白这个产业这个公司是不是值得我们参与投资或者持续坚守,而不应该杞人忧天。还是那句话“永远相信美好的事情即将发生!”

我们无法预判股价短期得涨跌,只能做好产业跟个股得持续跟踪,做好应对,明白这个产业这个公司是不是值得我们参与投资或者持续坚守,而不应该杞人忧天。还是那句话“永远相信美好的事情即将发生!”![]()

![]()