城建设计(HK:01599)研究(3):行业格局和竞争环境

在中国,能承接地铁、轻轨这类大型轨道交通总体总包设计业务的,不是随便一家建筑设计院就能做的。这需要国家颁发的最高等级资质——《工程设计综合甲级资质》,或者至少是《市政行业(轨道交通工程)专业甲级资质》。这个门槛极高,直接将绝大多数企业挡在了门外,使得这个行业成为一个高度集中的、由少数“国家队”玩家主导的领域。

以下,我将详细梳理主要的竞争对手、他们的市场份额、区域优势和业务差异。

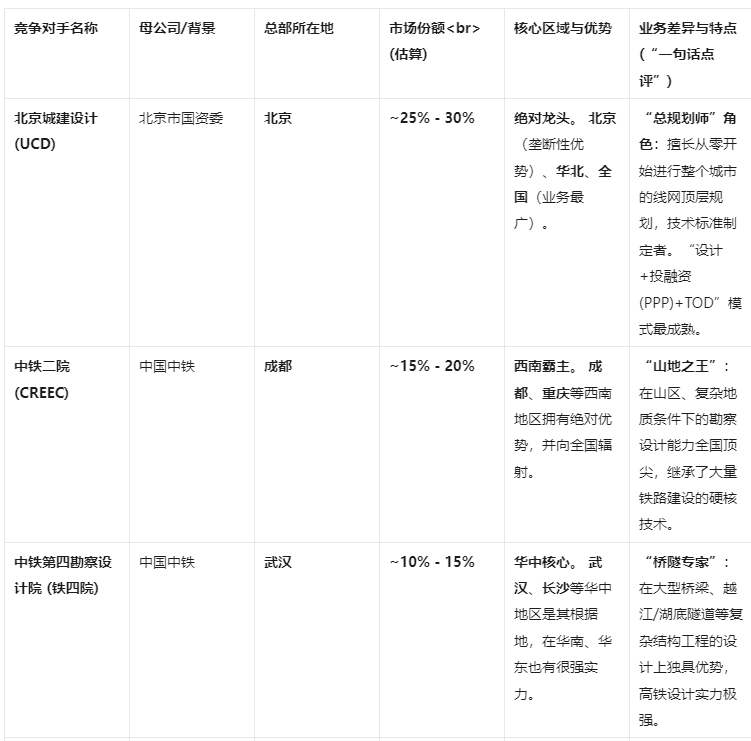

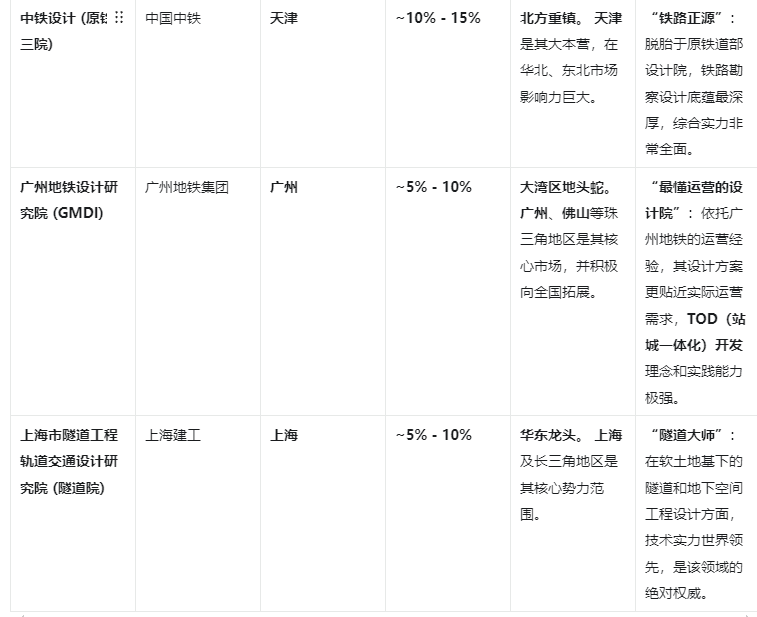

中国城市轨道交通设计市场的主要玩家与格局

市场份额的估算主要依据近年(特别是2022-2023年)公开招标中,各家单位作为总体总包设计方中标的新线路数量和里程。这是一个动态变化的、反映当前市场竞争力的指标。

第二梯队:专业领域巨头与地方诸侯

除了上述六大巨头,还有一些重要的参与者,它们或在特定领域有垄断优势,或是强大的地方力量。

中国铁路通信信号股份有限公司 (中国通号):

差异: 这不是土建设计公司,而是轨道交通的“大脑”和“神经系统”的总设计师。它垄断了全国几乎所有轨道交通的通信、信号、列车控制系统的设计和集成,是所有项目都绕不开的核心合作伙伴。后面我也会重点研究这个公司!

地方性设计院 (LDI - Local Design Institutes):

代表: 深圳、武汉、南京、苏州、杭州等城市,都有自己的地铁设计院。

差异: 这些设计院通常由当地地铁公司或城投公司控股,拥有强大的本地资源优势。它们在本地市场通常会分包一部分设计业务,或者与上述“国家队”组成联合体共同投标。它们是“国家队”在地方上的主要合作伙伴,也是潜在的竞争者。

格局:寡头垄断,强者恒强市场高度集中,前六大设计院占据了超过80%的市场份额。这是一个典型的技术和资质壁垒极高的寡头垄断市场。

竞争模式的演变:从“画图”到“端出整桌宴席”未来的竞争,早已不是单纯的设计能力比拼。业主(特别是地方政府)越来越需要的是一揽子的解决方案。竞争的焦点已经转向:

“设计+资本”的能力: 能否像城建设计一样,带资进场,用PPP模式帮助政府解决资金问题。

“设计+产业”的能力: 能否像广州地铁设计院一样,深度参与TOD开发,帮助政府盘活土地,实现城市价值最大化。

“设计+科技”的能力: 能否在智慧城轨、自动驾驶、节能环保等领域提供领先的技术解决方案。

对城建设计的意义:作为市场份额的领导者,并且是“设计+投融资”模式的先行者和集大成者,城建设计在未来的竞争格局中依然占据最有利的位置。它的挑战不在于被单一的竞争对手颠覆,而在于如何应对整个行业的转型,以及如何管理好其庞大的PPP项目资产,确保其健康、可持续地创造价值。

相关文章:

下一篇:历年经营数据