城建设计(HK:01599)研究(10):历史分红回顾

核心观点

北京城建设计的分红政策,是国有控股上市公司中非常经典、透明且对长期股东极其友好的范例。其核心特征可以概括为:一个中心,四大特点。

一个中心: 严格以公司年度净利润的30%左右作为分红总额的基准。

四大特点: 极度稳定、与业绩挂钩、持续且审慎、有战略定力。

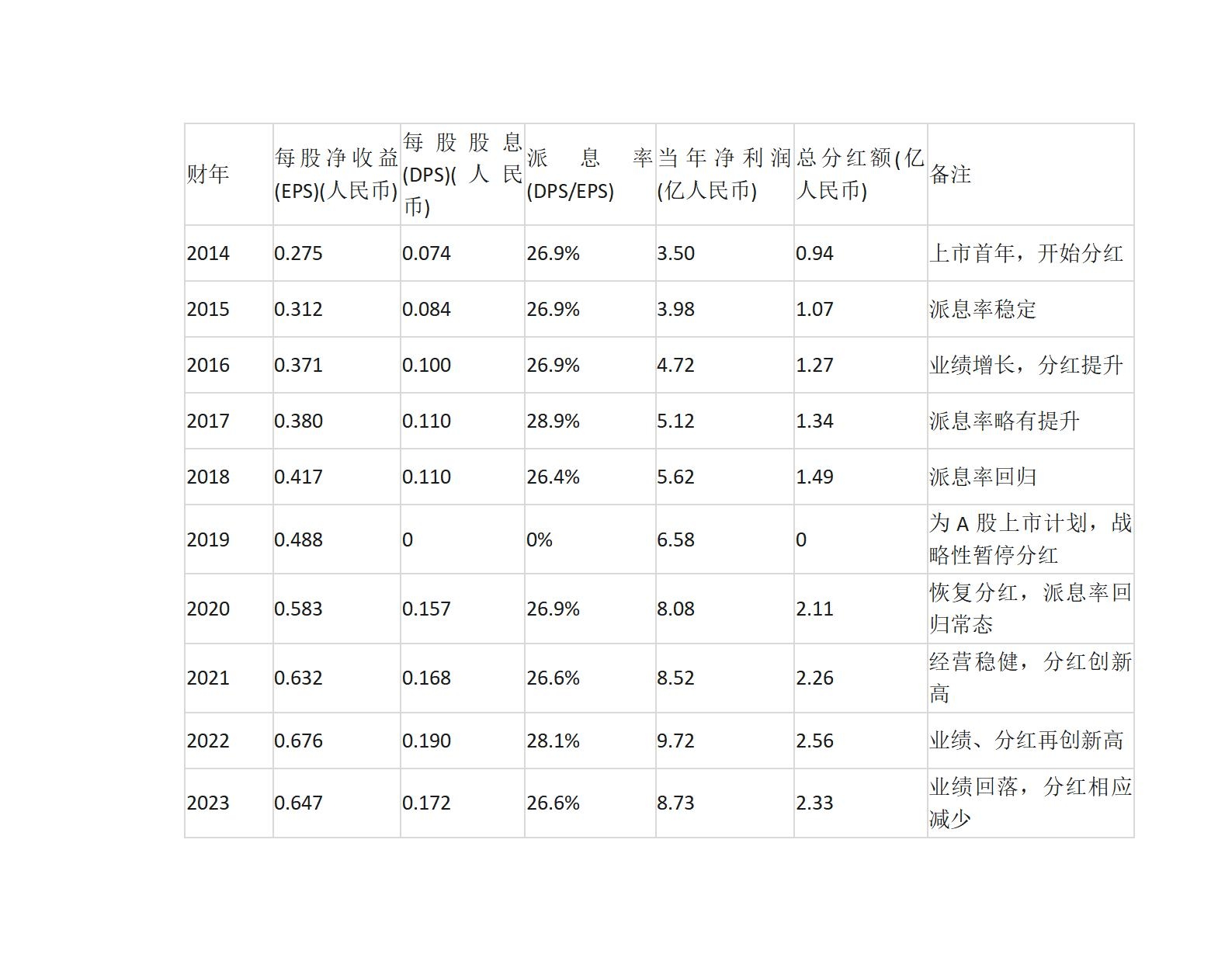

一、过去10年分红数据总览

为了清晰地分析,我们首先整理公司自上市以来各年度的分红数据(注:分红通常在次年宣布和派发,此处按产生利润的财年归属)。

这是城建设计分红政策最核心的灵魂。除了2019年的特殊情况,公司的派息率几乎像用尺子量过一样,稳定在26%-29%的区间内,中枢值就是30%左右。这表明公司的分红不是管理层随心所欲的决定,而是有一套明确、透明且严格遵守的内部规则。这为投资者提供了极强的可预测性。

2. 与业绩高度挂钩:赚得多就分得多,赚得少就分得少

公司的每股股息(DPS)走势与每股收益(EPS)的走势几乎完全同步。从2014年到2022年,随着公司利润的增长,每股分红从0.074元稳步提升至0.190元。在2023年,由于净利润从高位回落,公司的每股分红也相应从0.190元下调至0.172元。这是一种非常健康和可持续的分红模式。它确保了公司不会在经营困难的年份“打肿脸充胖子”去维持一个不切实际的分红额,从而损害公司的长期发展。

3. 持续性与承诺:值得信赖的股东回报

自2014年上市以来,公司在每一个盈利的年份都进行了分红(2019年除外)。这体现了管理层和控股股东(北京市国资委)对中小股东利益的尊重和提供持续回报的承诺。对于一家国有企业来说,这种持续稳定的分红记录是其公司治理水平的重要体现。

4. 平衡增长与回报的审慎性

30%左右的派息率是一个非常审慎和明智的水平。这意味着公司将每年赚取的利润:

30% 以现金形式回馈给股东。

70% 留存在公司内部(即财报中的“保留溢利”),用于未来的发展。

对于城建设计这样一家身处资本密集型和技术密集型行业的公司,这种安排堪称完美。留存的巨额利润为公司提供了强大的内生性资本,可以用于:

投资新项目: 为PPP、TOD等大型项目提供资本金。

研发投入: 巩固其在设计和技术领域的领先地位。

抵御风险: 在行业下行周期中,有足够的“余粮”度过难关,而无需过度依赖外部融资。

5. 战略性调整的特例(2019年)

2019年不分红,是唯一的一次“例外”,但这次例外恰恰证明了公司分红政策的战略性。年报中明确解释,这是为了满足A股上市的监管要求和确保A股发行工作稳步推进。这表明,公司暂停分红并非因为经营困难或改变了对股东的回报态度,而是一个服务于公司更高层次资本战略的、一次性的、有明确理由的决定。在2020年,公司立即恢复了接近30%的派息率,验证了这一判断。

综合评价与未来展望

综合评价:北京城建设计过去10年的分红政策,是“稳定、透明、可持续”的典范。它成功地在“回报当前股东”和“为未来发展投资”之间取得了良好的平衡。对于追求稳定现金流和长期价值的投资者而言,这是一项有吸引力的政策。它清晰地告诉市场:我们是一家负责任的、持续盈利的、愿意与股东分享成长果实的企业。

未来展望:基于过去10年的历史,我们可以对未来做出相当有把握的预测:

分红政策的核心(30%派息率)极大概率将保持不变。 这已经成为公司治理的一部分,是其对市场的无声承诺。

未来分红的绝对值,将完全取决于公司的盈利能力。

如果公司能成功抓住“存量改造”、“TOD开发”、“智慧城轨”等新机遇,实现利润的再次增长,那么股息绝对值有望重回上升通道。

如果行业持续面临压力,公司利润进入平台期或略有下滑,股息绝对值也会相应调整。

相关文章:

城建设计(HK:01599)研究(5):2019-2025年第一季度重要项目合同

城建设计(HK:01599)研究(8):符合建设地铁和轻轨的城市数据

城建设计(HK:01599)研究(9):城建设计的“核心基本盘”:城市分布

下一篇:资产负债表分析