中国化学(SH:601117) 研究(八):公司当下被严重低估!

在整个A股市场,能类似茅台那样可以按计划去确定性地预测经营和利润的公司,并不会特别多。中国化学公司就是其中一个。

中国化学公司的营收和利润已经被历史的合同订单提前锁定,使得公司管理层每年都可以“计划”第二年的合同金额,营收和利润。

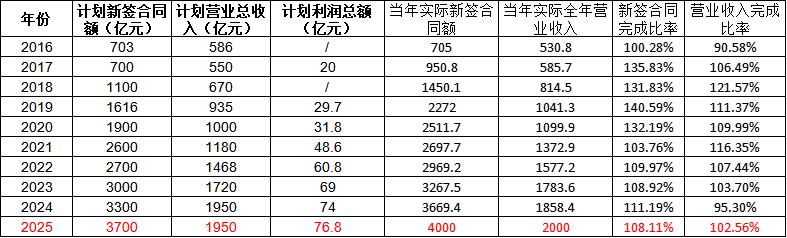

下面的长达9年的历史数据就是证明。公司每年年报都会发布计划新签合同金额,计划营收金额,计划利润。

实际结果如何呢?公司每年都能超额完成新签合同金额,营业收入完成比例,也是八九不离十,经常也是超比例完成。(P.S. 2025年的实际数据是我的预测)

重点来了,公司在上一年末对2025年的计划是这样的:

计划新签合同金额:3700亿

计划营收金额:1950亿

计划利润:76.8亿

厉害吧?当然,在工程建设领域,同行也会这么做,但是敢这么做计划而且年年实现的公司,是绝对稀缺的。

到今年7月,公司已经完成新签合同金额2248亿,完成率是大约60%。营收完成了907.22亿。那么公司全年能否完成1950亿收入呢?我认为也是大概率可以的。看看历史数据:

从历史数据看,上半年的收入通常比下半年少,所以下半年营收破千亿几乎是板上钉钉。

我预计,2025年,中国化学公司的新签合同金额将会达到4000亿左右,营收达到2000亿左右。

注意:每年的新签订合同金额,不都是中国化学公司自己的,未来不能完全转化为中国化学自己的营收。这些金额大部分是中国化学作为总承包商直接与业主(客户)签订的合同额,但也包含其与合作伙伴共同承接的订单。经过我的测算,大概30-40%是合作伙伴的,60-70%是中国化学的。(下面算的2025年年底的8000亿在手订单全部是中国化学的)

下面的表格数据是我用了差不多三个月整理和思考得到的,它讲透了中国化学公司接下来3-5年的未来:

我挑2个重要项目讲一下:

1. 当年新签合同金额:

自2021年起,与新能源相关的订单呈现“井喷”之势。订单高度集中在两大领域:

光伏上游-硅料/硅片: 新疆/内蒙古的多晶硅、颗粒硅项目(如新特能源、协鑫、双良、丽豪、大全新能源等)成为订单的最主要来源。

新能源汽车上游-锂电池材料: 磷酸铁锂、BDO/PBAT(电解液溶剂和可降解塑料)、PVDF(锂电粘结剂)、氢氧化锂、负极材料等项目在全国多点开花(如内蒙古华恒、四川永盈、湖北仙粼、甘肃巨化、山东同邦等)。

这清晰地反映了在“双碳”战略驱动下,我国光伏和新能源汽车两大支柱产业,在过去几年进行了史诗级的、近乎“军备竞赛”式的产能扩张。

订单并未完全抛弃传统化工,而是高度聚焦于龙头企业的**“升级改造”和“一体化基地”**建设。 主角是万华化学、浙江石化、北方华锦、中煤集团、陕西延长石油等行业巨头。项目类型: 主要为大型炼化一体化基地(如浙石化、裕龙岛)、煤化工深加工(制烯烃、乙二醇)、高端聚合物(MDI、PVC、ABS、聚甲醛)以及节能减排改造。

传统化工行业的“大炼化”和“去小上大”的时代远未结束。行业正在从单纯追求产能,转向追求产业链一体化带来的成本优势和技术升级带来的高端产品。

未来几年,化工行业的政策不断收紧,存量改造将会是个巨大市场。所有在中国运营的化工企业,都必须在未来几年内,投入巨资进行绿色化、低碳化、智能化的升级改造,否则就将被淘汰。

2、在手订单金额

预计今年签订大概4000亿合同,其中中国化学公司未来可以转化为自己公司营收的金额大概是2500-3000亿,考虑到公司2025营收才2000亿,那么使得今年年底公司累积的在手订单金额将会接近8000亿左右(合同金额接近13000亿)。

8000亿的在手订单是什么概念?即使公司未来4年都不接单,工作量也足够饱满。

2025年预计完成70亿左右的净利润,那么,这8000亿在手订单能让公司赚多少钱呢?

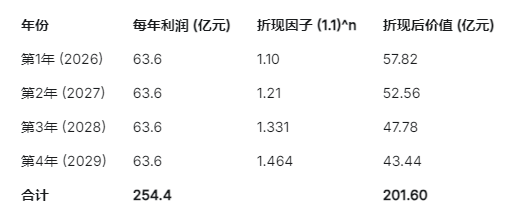

我假设中国化学从2026年初开始,不再签订任何新合同,仅仅依靠消化手头的8000亿订单,这些工程业务值多少钱?

一、 参数设定

期初在手订单: 8000 亿元

转化年限: 4年

净利润率: 我们采用过去3年(2022-2024)的平均归母净利润率 3.18%

折现率: 10% (一个公允的资本成本率)

二、 计算过程

计算订单总利润: 订单总利润 = 在手订单总额 × 净利润率 = 8,000 亿元 × 3.18% = 254.4 亿元

计算平均每年实现的利润: 年均利润 = 订单总利润 / 转化年限= = 254.4 亿元 / 4年 = 63.6 亿元/年

分年进行现金流折现 (DCF):我们假设这63.6亿的年利润,在未来4年内均匀地以现金流的形式实现(这是一个简化但合理的假设,因为利润最终会转化为现金流)。

如上图,这8000亿累积可以产生254.4亿的利润,折现回到今天,大概价值200亿。

加上今年利润70亿,所以公司的业务价值当下可以估算为270亿。这个数据是基于过去3年化工行业不断下行的环境来保守推算的。如果未来3年来一轮化工行业的景气正周期?净利润从3.18%挑到4%,甚至到5%?

明显,公司具有如此强大的护城河(全球顶级资质和品牌),导致未来4年甚至40年依然会获取巨额新业务(永续经营),公司账面还有几百亿现金(很低的有息负债)。

另外,公司新材料业务的巨大成长潜力,我们还没有算。

公司新材料业务价值多少钱?单单看公司的研发,从2018年开始,到2025年上半年,公司在研发方面累积投入了353亿(你没有看错,是超过了350亿!),投入水平远超万华化学(229亿)。

当然,350亿的巨额研发投入并非全部放在了新材料领域,但是相当大部分是用在了实业新材料板块。

2026年,中国化学的新材料业务板块收入将会突破100亿,大概是万华化学体量的5%,考虑到盈利能力还比不上万华化学,但是都是顶尖的高端材料,门槛高,可持续经营能力强,给予万华化学市值的7折是公允的: 2105.87亿 X 5% X 70%= 74亿。注意:这仅仅是考虑到当下的产能的一个极端保守的算法,未考虑公司手上一大批技术和专利,正在进行的项目和新产能的扩张,以及后续盈利能力改善的可能。

那么,目前看得见的工程订单价值270亿+新材料业务静态极端保守价值74亿=344亿。

当下市场给予公司的总市值:468.40亿,相当于投资者只需要花费125亿,就可以获得了这个公司的资质,品牌,顶尖的工程队伍+高科技新材料业务的永续经营能力,账面数百亿的可经营现金。

———————

综上分析,目前中国化学公司的经营确定性是如此的高,3-5年中期业绩可预测性堪比茅台,公司的护城河是如此强大,前景是如此广阔,市场给予的定价是如此的低。