龙芯中科(688047.SH)深度价值重估报告:当“摩尔线程”重塑估值体系,谁是下一个α?

1. 核心投资逻辑:估值锚点重塑

近期,A股市场最显著的事件莫过于摩尔线程(Moore Threads) 登陆科创板。作为一家仍处于亏损状态的GPU独角兽,其市值在上市后迅速逼近寒武纪,站稳3000亿-4000亿人民币区间 。

这一现象级事件向市场释放了明确信号:资本市场不再单纯依据当期利润(PE)对硬科技公司定价,而是转向对“未来算力垄断潜力”和“技术稀缺性”进行定价。

在此逻辑下,我们认为龙芯中科(688047.SH) 存在显著的认知偏差与价值错配:

1.被忽视的GPU期权:市场目前给予龙芯的约583亿市值 ,几乎仅反映了其CPU业务的存量价值,而完全忽略了其即将落地的GPU业务。对比摩尔线程,龙芯的GPU业务隐含价值几乎为零,这构成了巨大的预期差。

2.全栈自主的溢价:相比于海光(x86授权)和寒武纪(纯AI加速),龙芯是唯一同时掌握自主指令集(CPU)和自研图形架构(GPU)的企业。在2025年美国对GAA、HBM等技术封锁常态化的背景下 ,这种“无授权依赖”的架构底座理应享有最高的安全溢价。

结论前置:在摩尔线程重塑国产GPU估值天花板后,龙芯中科凭借“CPU基本盘+GPU高弹性”,具备行业最高的赔率(Upside Potential),是目前最具补涨潜力的核心资产。

2. GPU业务重估:对标摩尔线程,寻找被遗忘的千亿价值

摩尔线程的高估值证明了“国产全功能GPU”在资本眼中的分量。龙芯虽然起步较晚,但在2025年下半年迎来了关键突破。

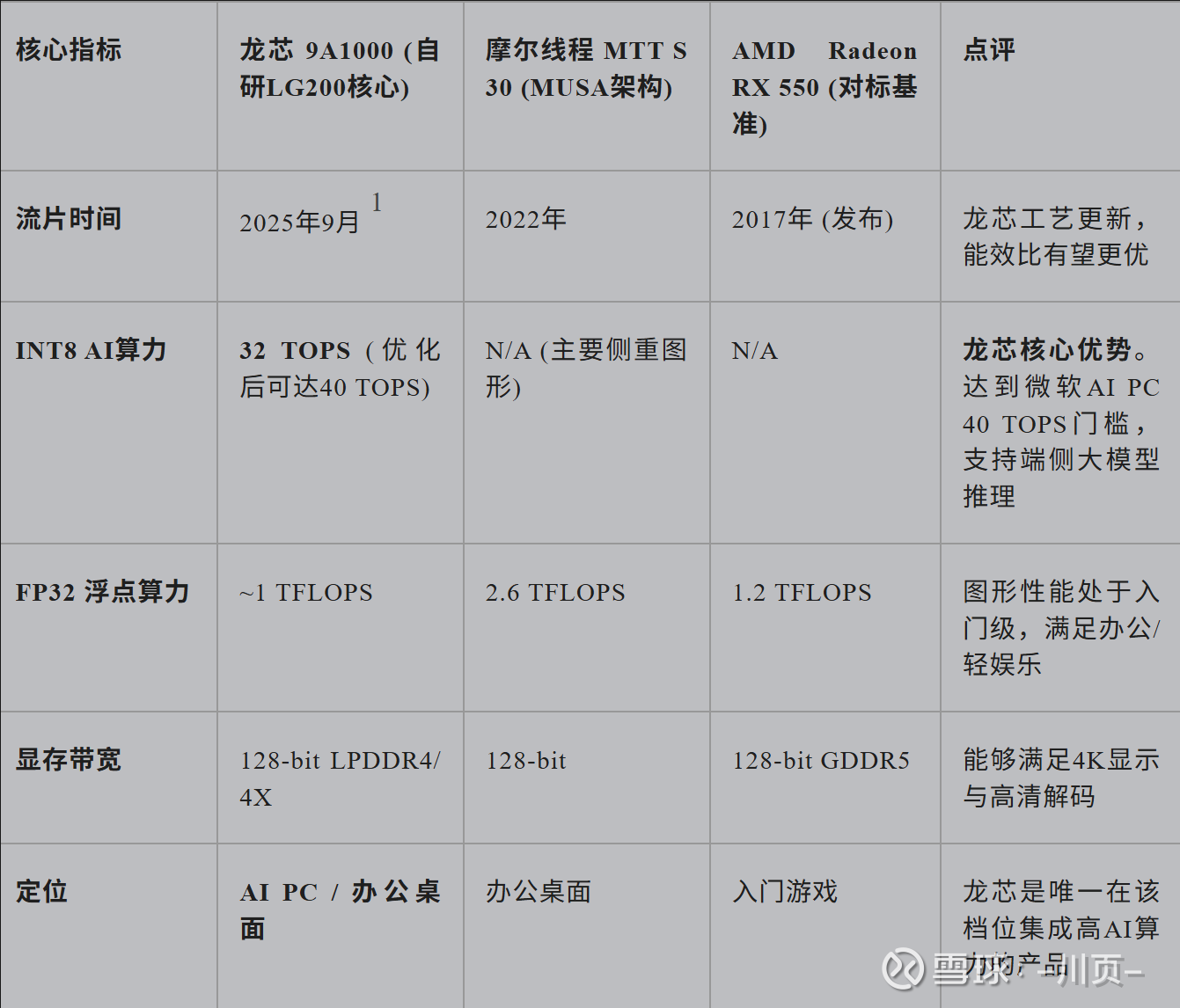

2.1 龙芯9A1000:不仅仅是“亮机卡”

根据最新确认的产业调研信息,龙芯首款独立GPGPU芯片9A1000已于2025年9月成功交付流片 1。这意味着硅片已从代工厂下线,进入封装测试阶段,预计2026年上半年可向核心客户送样,2026年下半年铺货。

表1:龙芯9A1000与同类入门级GPU参数对比

●AI PC切入点:9A1000集成的32-40 TOPS NPU算力,使其成为目前国产独立显卡中,最适合用于组建国产AI PC(信创办公+端侧推理)的产品。在党政办公场景下,用户不仅需要屏幕显示,更开始需要本地运行文档摘要、会议纪要等AI功能,这正是9A1000的精准打击范围。

2.2 龙芯9A2000:2026-2027年的“杀手锏”

如果说9A1000是入场券,那么正在研发中的9A2000则是龙芯估值对标摩尔线程的关键。

●性能跃升:龙芯官方披露,9A2000的性能目标是9A1000的8-10倍,直接对标NVIDIA RTX 2080水平。

●技术路径:采用更先进工艺(预计7nm级别,如通过多重曝光等去美化产线实现)及Chiplet互连技术。

●对标摩尔线程:RTX 2080的性能水平意味着9A2000将具备运行《黑神话:悟空》等3A大作的能力,并在AI训练/推理能力上与摩尔线程的主力产品(MTT S80/S4000)进入同一梯队。

估值推演:

摩尔线程目前市值约3000亿-4000亿。假设龙芯GPU业务在9A2000发布后,技术实力达到摩尔线程的50%,仅GPU板块的潜在估值就可达1500亿元。而当前龙芯总市值仅583亿,这其中包含了巨大的重估空间。

3. CPU业务稳健增长:3C6000的服务器突围

在GPU打开想象空间的同时,龙芯的CPU基本盘在2025年也实现了质的飞跃。

3.1 3C6000:服务器芯片进入“可用”主流

2025年6月发布的3C6000系列服务器芯片,标志着龙芯在通用计算领域补齐了最后一块短板。

表2:龙芯3C6000与主流服务器CPU性能对标

数据解读:

龙芯3C6000的单核性能已经追平了Intel 2021年发布的主流服务器产品。这意味着在非核心算力(如Web服务、办公支撑)领域,龙芯已经可以进行无差别的商业替换,而不再仅仅依靠政策指令。在2025年运营商和金融信创的招标中,龙芯服务器的入围比例有望显著提升。

4. 行业横向对比:为什么现在龙芯最具性价比?

我们将龙芯中科与海光信息、寒武纪进行多维度对比,可以清晰看到龙芯在“胜率”与“赔率”上的独特位置。

表3:国产算力三巨头综合对比(2025年12月数据)

4.1 与寒武纪对比:从“仰望”到“追赶”

寒武纪是AI风口下的绝对王者,但其5667亿市值已经包含了极高的预期,且时刻面临美国实体清单的供应链熔断风险。龙芯虽然AI起步晚,但9A系列GPU走的是“通用+AI”路线,且供应链安全度远高于寒武纪。用寒武纪1/10的市值,去博取一个全功能GPU的未来,赔率极佳。

4.2 与海光信息对比:长期天花板的差异

海光信息凭借x86兼容性吃到了第一波信创红利,营收规模最大。但其技术底座锁定在AMD Zen1架构,随着美国制裁加深,其获得新指令集授权的可能性为零,技术迭代难度呈指数级上升 3。

相反,龙芯拥有LoongArch指令集的100%主权,可以随意添加AI指令、二进制翻译指令等。时间越往后推移,海光的技术债务越重,而龙芯的自主红利越明显。

5. 财务与估值模型:黎明前的至暗时刻

投资者最担心的是龙芯目前的亏损状态。2025年前三季度,龙芯营收3.51亿元,净亏损3.94亿元 5。但这正是科技股投资的“左侧击球点”。

●营收拐点已现:虽然亏损,但Q3营收同比增速已回正,且工控类芯片(高毛利)和打印机芯片(垄断性市场)开始放量。2025年北京终端集采中,龙芯占比高达63% ,证明了信创市场的基本盘依然稳固。

●研发投入的“蓄水池”:龙芯的高亏损源于高强度的研发投入(开发3C6000、9A系列、二进制翻译)。这些投入一旦转化为成熟产品(如9A1000量产),边际成本将急剧下降,利润释放的弹性极大。

估值测算(SOTP法):

我们尝试对龙芯进行重新定价:

1.CPU业务:参考海光信息的PS(市销率),考虑到龙芯规模较小但自主性更高,给予保守估值 400亿。

2.GPU业务(期权):参考摩尔线程3830亿市值。考虑到龙芯9A1000刚流片,且生态尚未完全成熟,极其保守地给予摩尔线程 1/6 的估值,即600亿。

3.合计目标市值:400亿 + 600亿 = 1000亿元。

结论:龙芯中科当前530亿的市值,仅反映了其CPU业务的底部价值,GPU业务的价值几乎被市场免费赠送。若能在2026年兑现9A1000的量产和9A2000的发布,市值翻倍至1000亿是合理的预期。

6. 最终结论与投资建议

“风浪越大,鱼越贵。”

在摩尔线程引爆GPU赛道、寒武纪确立AI霸主地位之后,资金必然会寻找下一个具备“大芯片、全自主、高壁垒”特征的低位标的。

【龙芯中科】具备上述特征。

●它不是单纯的CPU公司,而是即将拥有9A2000(对标RTX 2080) 的全栈算力公司。

●它是“中国版Wintel”(LoongArch + 龙兰/统信)的唯一构建者。

●它拥有比海光更深的护城河,比寒武纪更全的通用计算能力。

投资评级:买入(强于大市)

策略建议:

建议投资者在关注寒武纪、海光信息的同时,战略性超配龙芯中科。当前是龙芯GPU业务爆发的前夜(9A1000流片后、量产前),也是市场对其认知偏差最大的时刻。随着2026年GPU产品的落地和信创市场的回暖,龙芯有望迎来估值与业绩的“戴维斯双击”。

风险提示:

1.9A1000量产不及预期:流片成功不等于量产成功,需关注良率爬坡和驱动软件适配进度。

2.信创采购推迟:若政府财政预算收紧,可能影响服务器和PC的采购节奏。

引用的著作

1.龙芯中科技术股份有限公司投资者关系活动记录表, 访问时间为 十二月 13, 2025, 网页链接

2.国产算力产业格局生变:海光信息拟换股合并中科曙光深度解析原创, 访问时间为 十二月 13, 2025, 网页链接

3.U.S. Export Controls and China: Advanced Semiconductors, 访问时间为 十二月 13, 2025, 网页链接

4.New Rules Further Restrict China's Access to Semiconductor ..., 访问时间为 十二月 13, 2025, 网页链接

5.龙芯中科(688047.SH)研究报告-PC_HSF10资料 - 东方财富, 访问时间为 十二月 13, 2025, 网页链接

6.景嘉微(300474)2025年三季报简析:增收不增利,公司应收账款体 ..., 访问时间为 十二月 13, 2025, 网页链接